У инвесторов Winnebago Industries (NYSE: WGO) было несколько серьезных поводов для беспокойства перед последним обновлением прибыли гиганта по производству автомобилей для отдыха (RV).

Конкуренты Thor Industries (NYSE: THO) завоевывают все большую долю рынка в ключевых областях, и обе компании пытаются пройти по жесткой грани между работой над своими запасами и риском переизбытка предложения во время любого спада потребительских расходов.

На этой неделе компания Winnebago немного ослабила беспокойство акционеров, но во второй половине 2022 года сохраняются большие риски. Давайте рассмотрим три причины, по которым нам нравятся эти акции.

1. Сильные тенденции продаж

Тенденции продаж Winnebago продолжили положительную динамику, которой инвесторы наслаждаются уже более года. Выручка подскочила на 52% благодаря росту спроса в таких ключевых категориях, как буксируемые и моторизованные фургоны, лодки и роскошные марки фургонов.

Часть этого скачка произошла благодаря недавнему приобретению бренда понтонных лодок Barletta, но органический доход также вырос на 41%.

Руководство компании приписывает всплеск продаж повышению цен и высокому спросу в дилерских центрах. Доля рынка также увеличилась, как и на протяжении последних нескольких лет. "Тенденция последних кварталов продолжилась, - сказал генеральный директор Майкл Хаппе, - поскольку Winnebago ... продемонстрировала впечатляющие результаты третьего квартала".

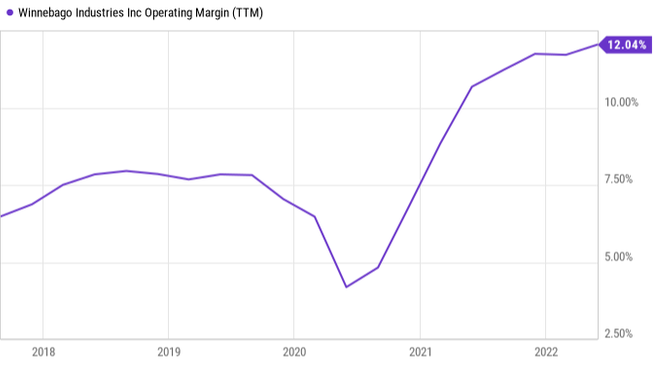

2. Повышение рентабельности

Winnebago справилась с нарушениями в цепочке поставок и растущими расходами, не пропустив ни одного удара. Маржа валовой прибыли выросла до 18,7% от продаж с 17,7% год назад, благодаря благоприятным условиям потребительских расходов в сочетании с доминирующим положением Winnebago на рынке в нескольких элитных нишах. "Мы воспользовались преимуществами весеннего сезона продаж", - сказал Хаппе.

График операционной маржи WGO (за среднесрочный период)

Операционная маржа WGO (за среднесрочный период). Данные YCharts. ТТМ = 12 месяцев.

Эти достижения способствовали 84-процентному росту скорректированной прибыли, что стало неожиданностью, учитывая все те проблемы с затратами и цепочками поставок, с которыми сталкивается сегодня индустрия автофургонов.

3. Светлые перспективы

Однако в этом отчете были не только хорошие новости. Компания Winnebago заявила, что она борется с нарушениями в цепи поставок, инфляцией затрат и проблемами производительности производства. По прогнозам руководителей, эти проблемы сохранятся и в четвертом финансовом квартале.

Но инвесторы были рады увидеть прогресс компании в продвижении ее отставания от графика. Этот показатель снизился в третьем финансовом квартале, так как компания смогла увеличить уровень запасов дилеров, чтобы они более точно соответствовали спросу. Это отличная новость - видеть, как Winnebago превращает все больше заказов, которые не являются твердыми обязательствами, в реальные продажи.

В конце концов, в отрасли, скорее всего, намечается спад; конкурент Thor подтвердил этот прогноз в своем предыдущем заявлении.

Тем не менее, Winnebago находится в хорошем положении, чтобы пережить этот спад. Уровень производства растет, чтобы поддержать рост продаж в этот период повышенного спроса. И сегодня компания проявляет осторожность, чтобы обеспечить большую часть своих заказов в преддверии любого спада.

Будучи акцией потребительского сектора, Winnebago все еще может сильно пострадать от рецессии, если она начнется в течение следующих нескольких кварталов. Однако в настоящее время компания пользуется высоким спросом, увеличивает прибыль и расширяет долю рынка. Все это должно помочь компании укрепить свои финансы, поскольку она готовится к потенциальному спаду в отрасли после двух лет подряд необычайно быстрого роста.