Всем доброго дня!

Традиционный еженедельный обзор газового рынка Европы. Давайте посмотрим, как себя чувствуют наши «Европейские партнеры», что изменилось на «газовом фронте» за неделю.

В этом обзоре уже учтены данные по Нидерландам и Дании, отказавшимся платить "за газ рублями" на прошлой недели

Все данные ENTSOG (Европейской сети операторов газотранспортных систем)

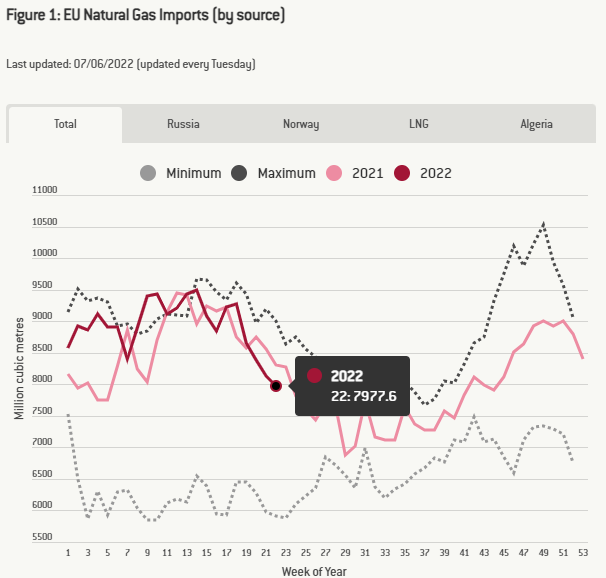

1) Общий объем импорта в ЕС: 7,977млрд куб.м. Продолжает потихоньку сползать, к прошлой неделе порядка 150млн.кубов. Объемы чуть ниже прошлогодних, объективно их увеличивать, становится затруднительным, с учетом проблем с Россией, внутренними трудностями в США и увеличением деловой активности в Азии. Сохранить бы эти.

2) Объем импорта из России: 1,601 млрд.куб.м. На уровне прошлой недели, от доУкраинских событий уже ниже на 1 млрд, от прошлогодних объемов уже на 1,5 млрд.кубов ниже. Еженедельное обновление исторических минимумов. Данные уже даже в график не вмещаются.

3) Объем импорта из Норвегии: 2,621 млрд.куб.м, небольшое увеличение на 50млн.кубов, все также больше Российских объемов, при чем уже на 1млрд, так скоро уже разница станет в 2 раза, продолжают идти на уровне исторически максимальных объемов

4) Импорт СПГ: 2,902 млрд.куб.м. После рекордов месячной давности, поставки стабилизировались на уровне около 3 млрд. в неделю. Уже месяц объемы на этом уровне. С учетом начинающегося высокого жаркого сезона в Азии и оживления деловой активности в Китае, эти обьемы сохранить будет непросто

5) Поставки через Северный Поток: 1,140 млрд.куб.м. По прежнему на 7-летнем максимуме и на уровне прошлого года. Небольшое снижение на 50 млн. к прошлой неделе. Как видно Нидерландский объем, который в т.ч шел по этому участку оперативно был восполнен. Все стабильно и монотонно,единственный полноценный путь Российского газа в Европу.

6) Поставки через Украину: 283,5 млн.куб.м. По прошлой неделе снижение на 20млн.кубов, от периода перекрытия одного из транзитный участков, снижение уже больше половины, в районе 330млн.кубов. Украина продолжает держать в рукаве "газовый козырь" по оставшимся трубам своей ГТС, правда сказать объемы не очень существенные и не критичные

7)Поставки через Польшу: 0 млн.куб.м. С 11 мая труба "сухая", поставки прекращены в качестве "контрсанкционного" ответа России. В прошлом году, в это время активно трубу использовали, перегоняя в неделю по 770млн.кубов.

8) Поставки через Турцию («Турецкий поток»): 158,5 млн.куб.м. На уровне прошлой недели, к прошлогодним объемам почти в 2раза меньше. Ниже Украинского участка почти в 2 раза и серьезного объема Европейцам дать не могут. После бурной закачки в январе, труба на максимум не используется.

9) Заполненность Европейских хранилищ: 51,225 млрд.куб.м. (заполненность на 48,9%). Продолжают уверенно пополняться, еженедельно выше прошлогодних показателей, хороший ритм пополнения, стабильно идут к 80% цели Еврокомиссии к началу ноября. За неделю пополинили порядка 3,200млрд.куб.м. Все также, стратегическая задача Европы, запастись перед следующей зимой.

10) Хранилища Газпрома: 930 млн.куб.м. Существенно ниже 7-летних минимумов, объем конечно для Газпрома смехотворный, но потихоньку ползет вверх, за неделю прибавили уже стандартные 100млн.кубов. Пока висит угроза национализации хранилищ "Европейскими партнерами", думаю вряд ли их будут активно пополнять

Немного остановлюсь подробнее на заполняемости газохранилищ по странам.

Нужно понимать, что в разных странах, разные ёмкости национальных газовых хранилищ, в разных странах, разное потребление и в целом газовая потребность, разная доля выработки энергии, приходящаяся именно на газ, но в целом на сегодняшнюю неделю, ситуация следующая:

- Польша- 95,34% (+1,14% к прошлой неделе)

- Португалия- 92,0% (0%)

- Великобритания- 91.5%(-0,7%)

- Дания- 69,6%(+15,3%)

- Испания- 66,8%(+0,7%)

- Чехия- 65,2% (+4,3%)

- Франция- 53,5% (+2,9%)

- Италия- 51,1%(+1,2%)

- Германия- 50.7% (+2,8%)

- Евросоюз в целом- 48.9% (+2,8%)

- Словакия- 43,4%(+5,6%)

- Нидерланды- 41,6%(+3,9%)

- Латвия- 40,9%(+0,9%)

- Бельгия- 40,1% (6,3%)

- Австрия- 35%(+3,5%)

- Румыния- 33,8%(+2,7%)

- Венгрия- 32,0%(+2,4%)

- Хорватия- 23,9%(+2,7%)

- Болгария- 24,1% (+3,4%)

- Украина- 17,5%(+0,8%)

- Швеция- 6,5%(-0%)

Среди отстающих по прежнему Восточная Европа и Балканы.

У Австрии также есть трудности, учитывая довольно большое хранилище Газпрома, куда он совсем не торопится закачивать. Не зря пошли разговоры о его принудительном изъятии у Российской компании.

Украина совсем беда. Им конечно не до заполнений,но зима обязательно наступит и что будут делать, непонятно.

Болгары немного оживились после месячного простоя.

Швеция совсем не пополняет,нужно почитать, с чем это связано.

В качестве итога…

На неделе выпало порядка 150млн.кубов, все стабильно идет и развивается. После довольно существенного снижения СПГ,его объем стабилизировался, 3-ю неделю на уровнее 3млрд.кубов

"Польская труба" закончилась думаю надолго, часть Украинской тоже. По «Северному Потоку» поставки стабильно высокие и на исторических максимумах, выпавшие Голландские объемы не сказались. "Турецкая труба" живет своей локальной жизнью и особого объема дать не может (кроме нужного Балканам).

Запасы в хранилищах плавно, стабильно и уверенно пополняются. Цены на споте продолжают снижение уже месяц, сползли ниже $900. Сейчас на торгах $877 за 1000кубов.

Основная ставка на Норвегию и СПГ, Алжир стабильно каждую неделю выдает свои 500-600млн.кубов. Без России по-прежнему пока никуда, но плавные тенденции снижения зависимости налицо. Тот тут, то там выходят новости по бурной активности Европейцев во всех точках мира. В воскресенье Катар должен представить один из крупнейших мировых газовых проектов, что безусловно также придась немного оптимизма Европейцам.

На данный момент все довольно стабильно с газом в Европе, есть нюансы по странам и заполняемости некоторых нацинальных хранилищ, но в целом приемлимо. Посмотрим за развитием ситуации. На следующей неделе обновим картину.

Если разделяете мою позицию по данному вопросу, поддержите лайком. Если интересуетесь товарными и энергетическими рынками, местом России в глобальном товарном мире, подписывайтесь на канал.

Также с удовольствием выслушаю мнение людей, работающих и знающих ситуацию в отрасли изнутри, либо просто неравнодушных к будущему России в современном меняющемся мире.

Всем добра и здоровья. Помните, что кризисное время- это не только проблемы и хаос, но и окно возможностей на пути благополучия своей семьи и нашей Родины.