Объяснений рыночным движениям столько же, сколько и трейдеров. Что точно можно сказать: причина движения цены не может быть одна.

Задача статьи — показать, что цена движется не за счет вроде бы логичных триггеров (новостей, экономических публикаций и вот этого всего), а более скрытых причин, которые мы подробно и разберем.

Полезные материалы, которые хорошо бы изучить перед продолжением:

Видео

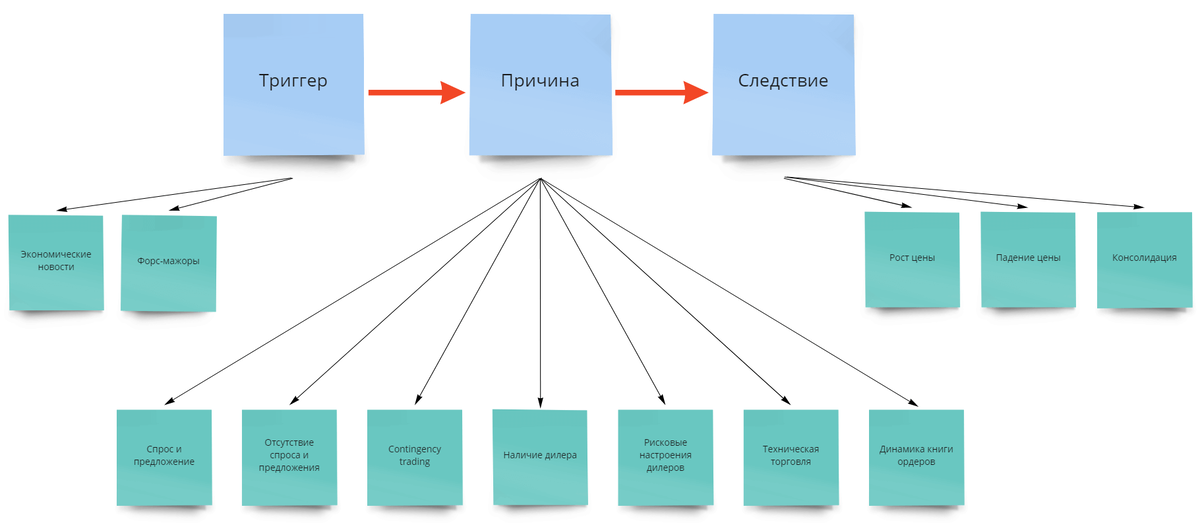

Цепочка "Триггер → Причина → Следствие"

Чтобы приблизиться к рациональному пониманию того, из-за чего цена движется, рассмотрим цепочку "Триггер — Причина — Следствие". Схема всего этого процесса выглядит вот так:

Далее разберем все 3 этапа, но подробней остановимся именно на причинах.

Триггеры (они же события)

Под триггерами в рамках этой статьи будем подразумевать вот что:

- Форс-мажоры и черные лебеди: политические, технические, экономические или природные.

Эти факторы — верхушка нашего айсберга. Но как мы выясним дальше, они не являются причинами движения цены.

Технические причины, которые приводят к изменению цены

А здесь остановимся подробней — это главная часть статьи.

Итак, основные технические причины, которые приводят к колебаниям цены:

- Рисковые настроения крупных валютных дилеров и маркет-мейкеров.

Теперь по пунктам.

За 1 час поможем разобраться с факторами успеха и причинами неудач на финансовых рынках. Бесплатно 📈

Спрос и предложение

Это самая простая, базовая причина движения цены и она не требует долгих объяснений.

- Спрос — желание и возможность покупать.

- Предложение — желание и возможность продавать.

На самом базовом уровне, чтобы цена росла, нужны доминирующие по объему покупатели (в денежном эквиваленте). Чтобы падала — доминирующие по объему продавцы.

Сложно сказать, насколько спрос и предложение влияет на ценообразование. Ученые в области финансовых рынков склоняются примерно к 50%. Ясно одно, что одним спросом и предложением движение цены не ограничивается.

Отсутствие спроса и предложения

Трейдеры любят применять уровни поддержки и сопротивления. Такие подходы имеют логику — импульсные (momentum) стратегии часто строятся именно на пробоях подобных уровней.

К примеру, в классическом VSA анализе есть 2 сигнала:

Атака и пробой уровня приводят к одному сценарию (как раз когда есть спрос или предложение):

Отсутствие спроса или предложения — к другому:

Всегда ли цены пробивают уровни или отскакивают от них из-за триггеров — тех самых событий? Нет. Более того, для прохождения или отскока от уровня не всегда нужна активность (или пассивность) спроса и предложения, — достаточно срабатывания стоповых приказов.

Contingency trading — каскад срабатывания стоп-лоссов или тейк-профитов

Назовем Сontingency trading "наихудшим сценарием", или торговлей по "Плану Б". И это, как правило, стоп-лоссы. К contingency trading относят и тейк-профиты, поскольку они также закрывают сделку и влияют на ценообразование. Только в случае тейк-профита срабатывает лучший сценарий, а такие сценарии при большой выборке трейдеров — статистическая редкость (имеется ввиду, что большинство трейдеров в любой момент времени торгуют в убыток).

Лучший пример движения цены по причине contingency trading — это каскады цены на срабатывании стоп-лоссов.

Для таких ценовых движений необязательно, чтобы выходили новости. В специализированной научной литературе многократно подтверждается, что новости не являются причиной ценообразования (ссылка на одно из таких исследований — в конце статьи).

Цены могут буквально стоять, когда появляются важные новости или события, и быть волатильными, когда новостей нет. Подтверждение тому — рынок Форекс и теракт 11 сентября.

И часто это связано из-за каскадов срабатывания стоп-лоссов.

Наличие дилера

Больше всего дилеров на рынке Форекс, так что именно здесь этот фактор играет значительную роль.

Присутствие крупного игрока в лице дилера способно в корне поменять любую логику движения цен валютных пар. Почему? Дилер на сегодняшний день занимает в торговом обороте рынка Forex около 38% (источник — bis.org).

Приход такого крупного игрока по определению меняет рынок.

Только не забываем, что дилер не манипулирует ценой, хоть он и крупный. Главная его задача — предоставлять ликвидность и поддерживать работоспособную привлекательность финансового инструмента.

И далее еще один фактор, связанный с дилерами.

Не забывайте о причинах движения цены — забирайте шпаргалку в нашем Telegram

Рисковые настроения крупных валютных дилеров

В задачу дилера входит так называемый балансирующий трейдинг — тот, который балансирует процесс торговли. Дилер обязан сокращать волатильность и предоставлять ликвидность (именно это мы и имели ввиду под "поддерживать работоспособную привлекательность" выше).

Но во времена неопределенности дилер может позволить себе исполнять свои прямые обязанности чуть менее тщательно. То есть он может убрать из книги ордеров некоторые лимитные заявки, тем самым снизив ликвидность. И тогда могут начаться упомянутые выше ценовые каскады. Причина: сам дилер не хочет рисковать и подставляться в периоды повышенной неопределенности.

Техническая торговля: алгоритмы, HFT

Слой за слоем мы наращиваем понимание движения цены. Сперва спрос и предложение, затем их отсутствие, дальше трейдинг “по наихудшему сценарию”, потом дилер, который может нарушить любую логику и внести смятение в рынок.

Теперь время технического анализа.

Теханализ является причиной движения цены, поскольку многие трейдеры и фонды основывают свои торговые решения на прошлых движениях цены.

Так трейдинг порождает трейдинг. Установлено, что технические входы по долгосрочным трендам подпитывают тренды и движения цены.

Еще одна хорошая причина торговать по тренду (плюс статья в помощь: Тренд — лучшее, что вы можете использовать в своей торговле. Исследования тренд-аномалий за 136 лет).

Динамика книги ордеров — микроструктура трейдинга

Но самым интересным открытием последних 2-х десятилетий стало то, что главную роль в ценообразовании играет динамика книги ордеров — микроструктура финансовых рынков (опять же — ссылка на исследование будет в конце статьи).

Мы уже рассказывали о микроструктуре в наших предыдущих статьях (например, в статье В чем потенциал системных трейдеров и как его развивать). Эта наука привнесла много технических возможностей и решений (например, высокочастотный трейдинг).

Чуть выше упоминалось, что цена может стоять во время выхода важных новостей и летать, когда никаких новостей нет. То же касается и объемов. Например, установлено, что в большинстве случаев цену вверх уводит не крупный ордер, а упомянутое выше “отсутствие предложения”. Всё, круг замкнулся.

Подробнее о влиянии объемов на ценообразование — в курсе VSA 2.0: Волатильность рынка и объемы торгов.

Следствие: рост, снижение или стагнация цены

Самое сложное мы прошли.

После событий и триггеров происходят какие-то технические процессы в книге ордеров (из тех 7-ми причин). И именно эти технические процессы приводят к движению цены. Чтобы цена сильно полетела вверх, иногда достаточно срабатывания кластера стоп-лоссов. А иногда, чтобы появилось давление спроса в моменте. Или же просто медведи не захотели продавать, и цена пошла по пути наименьшего сопротивления. Вот и все.

Новости, процентные ставки, отчеты компаний — все это лишь незначительная часть ценообразования. Аргументы, которые мы привели выше, подтверждают, что цена далеко не всегда "слушает" весь этот шум.

Заключение

Этой статьей мы хотели показать, что финансовые рынки не всегда прозрачны — они парадоксальны. Цена может падать или расти без новостей, или же стоять на месте в момент самых горячих событий. И теперь вы знаете, почему так происходит.