Прошла торговая неделя (67 по счету), пришло время отчитаться об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с сутью эксперимента, рекомендую прочитать вступительную статью .

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 67 неделю

Отчёт за неделю с 23 по 29 Мая, публикую с небольшой задержкой, в этом отчёте не затронем тему заморозки иностранных активов от ЦБ.

На этой неделе ЦБ России понизил ключевую ставку с 14 до 11%, кэш в своём портфеле с этой недели индексирую на 11% годовых. После понижения ключевой ставки последовало укрепление $ к ₽ и к концу недели 1$ стоит 66,7 ₽ ( на прошлой неделе 60,23 ₽, укрепление больше 10%). Про курс $ много писал в своих предыдущих отчётах и в очередной раз повторюсь, устраивающий всех курс 70-80 ₽ за $.

Совет директоров Газпрома рекомендовал выплатить по итогам 2021 года 52.53 ₽ на 1 акцию. Прогноз сбылся и на этой новости в моменте акции выросли на 10%. У меня портфеле 230 акций Газпрома, которые пополнят графу "Дивиденды и купоны" на 10 500 ₽, годовая цель по портфелю 75 000 ₽. Ассоциация с Газпромом - продажа газа, но компания по моему мнению уже давно конгломерат. На Московской бирже можно купить акции следующих дочек: Газпромнефть, Мосэнерго, ОГК-2, ТГК-1. Так же не стоит забывать про Газпромбанк, Газпром медиа, доли в других компаниях ( Новатэк) и так далее.

Цены на газ в этом году будут ещё выше, скорей всего Газпром сможет увеличить чистую прибыль по сравнению с 2021 годом. Если компания будет придерживаться 50% от ЧП, то в следующем году увидим новый рекорд по дивидендам. Если смотреть в долгосрочную перспективу, то не все понятно, ЕС хочет отказаться от российского газа полностью, работа с новыми заказчиками требует капитальных затрат на постройку инфраструктуры. Плюсом считаю многогранную деятельности компании, для полного набора осталось только выкупить Яндекс :). Моя средняя в Газпроме - 201,27 ₽, цель на ближайшие 5-10 лет многократно нарастить долю. По моему мнению Газпром и Сбербанк уже далеко не нефтегазовая компания и банк, а конгломераты.

На этой неделе купил 20 акций VK и 6 акций Ozon. Данные инвестиции считаю высокорискованными, компании хоть и ведут бизнес в России, риск заморозки активов на неопределенный промежуток времени маловероятен, но есть риск падения стоимости после "выхода" нерезидентов. Вижу большой потенциал данных компаний в долгосроке, но при достижении роста в 100% + налог продам половину акций, а другая часть пойдет в вечный портфель.

На данный момент в портфеле 70 акций VK - средняя 917,6 ₽ (ждать 1972,38 ₽ придется очень долго), 20 акций Ozon - средняя 1047,75 ₽ (стоимость для срабатывания 2252,06 ₽) .

Так же рассматриваю увеличение доли в Яндексе ( на данный момент 20 акций), цены привлекательны и на уровне Июня 2017 года. Компания относится к Топ 20 основного портфеля и занимает 14 место. Опять же не стоит забывать про риск ещё более глубокого падения из-за нерезидентов и листинга на NASDAQ.

На данный момент 10,43 % в высокорискованных активах, 25,97% кеша. Исходя из своей стратегии в 30% кеша и 10% в высокорискованных активах следующие недели буду накапливать кэш, пока не определился разделить кэш на три валюты или же накапливать в ₽.

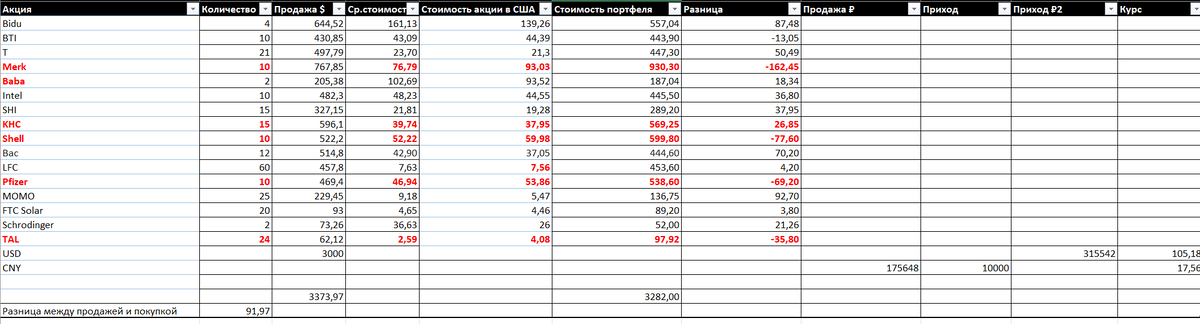

На 67 неделе эксперимента формальная прибыль от продажи акций иностранных компаний 91,97 $. Если учитывать комиссию и налог на прибыль с продажи, то на данный момент результат -32 000 ₽, убыток от продажи 387,79 $.

Если бы захотел обратно выкупить акции, которые продал после 24 Февраля 2022 года, то мне необходимо было бы потратить 4560$ или 304 182 ₽. Учитывая продажу части $ по 105 ₽ телодвижения по продаже акций выгодней на данный момент выгодней .

Тут специально выделил стоимость в ¥, на счету есть 10 000 ¥, необходимо 10 786 ¥. Жду доступа к Гонконгу, чтобы выкупить обратно данные акции и уменьшить разницу между реальным и виртуальным портфелем.

На данный момент хоть реальный и виртуальный ( актуален до 24 Февраля) значительно различаются, но акцент все равно делаю на виртуальном портфеле и надеюсь, что в ближайшем будущем все успокоится и он станет реальным. Если на конец 1 года стоимость актива в ТОП 10 от 49 380 ₽ до 62 831 ₽, Топ 20 от 34484 до 42 976 ₽. Сейчас Топ 10 замыкает Shell стоимостью 40 000 ₽ и Топ 20 VK 24 290 ₽.

В Топ 10 есть возможно увеличивать долю до бесконечности, чтобы при идеальных условиях в конце года сократить её до 5%, переложить деньги в иностранные активы или же набрать долю по хорошей средней цене. На данный момент 7,41% Интер Рао, Газпром 7,39%, Сбербанк 4,99% , в таких условиях согласно правилу увеличивать долю могу только в Сбербанке.

В Топ 20: Русагро 4,15, Яндекс 3,59%, Россети 3,02 %, чтобы не нарушать правило ТОП 10 можно увеличить долю в данных активах до 40 000 ₽. Исходя из данного правило можно увеличить долю в Яндексе ( купить максимум 5 акций), Россети (17 000 акций).

Мысли по новым бумагам в портфель

Самый оптимальный вариант добавить новые компаний в ТОП 30, на данный момент в основном портфеле 24 бумаги и есть возможность добавить ещё 6 компаний. Учитывая риски покупки иностранных активов остается смотреть только на российские компании, которые преимущественно зарегистрированы в России.

Надо определить стратегически для государства сферы бизнеса. Я считаю, то к ним можно отнести следующие сферы: продовольствие и удобрения, медицина, энергетика, ИТ технологии, финансовый сектор.

По моему мнению по сферам подходят следующие компании для покупки

- Продовольствие и удобрения: Русагро, Фосагро

- Энергетика : Интер Рао, Россети

- IT : Яндекс, Вконтакте

- Финансы: Сбербанк, ВТБ

Рассматриваю акции металлургов ( ММК, НЛМК, Северсталь), но думаю подождать более привлекательных цен. ММК упала с максимумов почти на 50%. Как акции металлургов пробьют отметку падения в -50% за последний год, начну покупать их в свой портфель. Привлекательней по фундаменталу ММК, думаю они будут "ходить вместе" и платить равные дивиденды ( если они вообще будут в ближайшее время).

Можно рассматривать на добавление в виртуальный портфель акции Сургутнефтегаза, опять же рассматриваю только обычку с перспективой на кубышку. Надеюсь кубышка не заморожена, средства будут эффективно инвестированы. Превратили бы компанию в инвестиционную :), ох мечты, которые не раз писал в статьях.

Так же можно рассматривать акции Лукойла и Татнефти, с нынешними ценами на нефть доходы будут отличными, но опять же портфель долгосрочный и что будет с компаниями хотя бы через 5 лет никто не знает, но цены на данный момент тоже привлекательны.

Еда и удобрения перспективная сфера бизнеса, думаю в будущем стоимость качественных продуктов будет космическая. В данной сфере не такой большой выбор, у меня есть акции Русагро ( не боюсь заморозки ). Фосагро и Акрон не планирую добавлять в свой портфель, пропустил "вспышку", по нынешним ценам покупать не хочу, жду когда спадёт хайп.

Ритейл не рассматриваю, очень маленькая рентабельность при больших оборотах, большие риски контроля цен, инфляция, снижение реальных доходов населения. Многие говорят про защитный сектор, инфляция увеличит чистую прибыль, но забывают правило "Рост инфляции не равен росту чистой прибыли".

Телекомы тоже не рассматриваю, низкие цены на услуги, нарушена цепочка покупки и обслуживания оборудования (иностранного), государство не дает повысить тарифы, большая конкуренция. Например МТС объявил отличные дивиденды, стоимость акции растет, хомяки рады будущей выплате, но не учитывают ряд негативных факторов.

- Дивиденды больше чистой прибыли

- Мажоритарий (АФК система) "доит" компанию через дивиденды, чтобы гасить свой долг

- Растут долги и соответственно % по долгу

Представьте, что у вас есть доля в ООО и есть учредитель с долей 50+%, который весь в долгах. Компании требуются средства, чтобы развиваться, но учредителю с долей в 50+% надо гасить долги и он в очередной раз продвигает решение не направлять прибыль на развитие бизнеса, а вывести всю прибыль в дивиденды,а на развитие компании взять очередной кредит. Кредиты жрут % от выручки и чистой прибыли, уменьшают балансовую стоимость компании. Вам захочется развивать и вкладываться в такую компанию ? Мне нет.

У МТС 7,6% выручки уходит на % расходы, 11,87% чистая прибыль от выручки. Если выручка компании 100 миллионов ₽, чистая прибыль 11,87 миллионов ₽, то после выплаты % по кредитам остается 4,27 миллиона ₽. Платить в такой ситуации больше 4 миллионов ₽ дивидендов - самоубийство для компании. При этой ситуации выигрывает только мажоритарий должник. Окупать вложения дивидендами более 6 лет, что будет в случае сложности привлечения новых кредитов можно догадаться ( отмена дивидендов, вся прибыль на % по долгам и тело кредита).

Переломный момент с дивидендами настанет когда % по кредитам будет равен чистой прибыли. Если у компании будет 11,87% ЧП от выручки и 11,87% расходы по % на кредиты, то сработаёт любима схема кредиторов с вечным должником :) .

Вечный должник - ежемесячный платеж по кредиту без уменьшения тела кредита = Зарплата - МРОТ

- В реальном портфеле облигации 14,4%, кеш 32,57 %, нераспределенные дивиденды 1,24%. Итог = 48,21%.

- Пополнение: 10800 ₽ (0,756 % от портфеля после 66 недели)

- На 67 неделе доходность 5,78% по сравнению с реальным портфелем 66 недели

Реальный портфель на 69 573 ₽ больше, чем виртуальный, разница связана с тем, что $ был продан по курсу дороже, чем на данный момент.

Мой виртуальный портфель - актуально на 29 Мая 2022 года

Мой реальный портфель - актуально на 29 Мая 2022 года

Если у вас есть идеи с радостью приму данную информацию на анализ.

Для меня самая лучшая благодарность подписка и комментарий.