Статья про инвестиции.

Сама новость вчерашняя, но для учета фиксирую.

Ну и так, будет пара личных мыслей вслух, для общего понимания.

"Совет директоров российской судоходной компании Совкомфлот рекомендовал акционерам не начислять и не выплачивать дивиденды по обыкновенным именным акциям компании по результатам 2021 года. Об этом сообщается в документе на сайте Центра раскрытия корпоративной информации.

Согласно прогнозов аналитиков, дивиденды Совкомфлота за 2021 год могли бы составить от 0,3 до 0,6 рублей за бумагу.

Окончательное решение по вопросу будет принято на годовом общем собрании акционеров, которое пройдет в форме заочного голосования 30 июня 2022 года."

Решение было более, чем ожидаемое. Компания, которая, чтобы рассчитаться по текущим долгам, продает 20% активов - кораблей, которые и приносят прибыль - вряд ли имеет возможность что-то платить.

Ну отменили и отменили. Тут вообще - глобально невелика потеря.

В моем портфеле на брокерском 500 штук акций. Даже при прогнозом дивиденде от investmint в начале года 3,19 рублей на акцию, я бы недополучил порядка 1.500 рублей.

Уж явно аналогичные решения по тому же Лукойлу или Сберу для меня куда-как более значимы в этом разрезе. Там речь идет про десятки тысяч рублей, а тут...

В прошлом году Совкомфлот заплатил 6,67 рублей на акцию. И это дало чистыми 2.613 рублей дивидендов. А уж в копейки вообще нет смысла даже пробовать считать.

Однако, теперь не впечатляют именно перспективы компании, как бизнеса. Мало того, что активы продают конкурентам (и скорее всего, продают с дисконтом еще, как Shell продал свои заправки Лукойлу), так еще и корабли с флагом и регистрацией в РФ имеют серьезные ограничения для захода в порты многих стран. А в условную дружественную Венесуэлу, с учетом расстояний, много не наплаваешь.

Так что и на 2022 год у компании весьма смутные перспективы.

И тут вот снова точка выбора, помните, как зимой было по Норникелю.

Формально, можно скинуть эти акции Совкомфлота и купить что-то, что может принести дивидендную доходность уже в этом году, а также, потенциально и в следующем. Вот я даже префы Ленэнерго смотрел.

Ну или тот же банальный Газпром - уж всяко не хуже в текущих условиях и при предстоящем дивиденде 52,53 рубля на акцию, уже в июле.

Совкомфлота у меня было куплено на сумму 44.728 рублей. От апрельского портфеля на 2 миллиона рублей в ценах покупки это будет менее 2,2%. При том, что я в апреле и мае еще портфель пополнял.

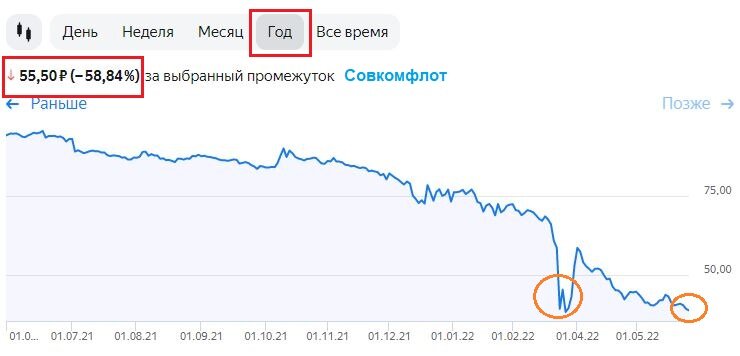

Сейчас, в моменте, продать все акции Совкомфлота можно за 19.475 рублей, зафиксировав убыток в 25К рублей (-56,51%).

И вот это главное отличие от ситуации с тем же Норникелем или летней ребалансировкой ТМК. По ним в случае продажи я был (бы) в плюсе.

Сумма в 25К вроде и не такая существенная. Половина от ежемесячного планового пополнения того же ИИС. Опять же, оставшаяся сумма (в теории) начнет работать, а не не стагнировать.

Но вот фиксировать минус, да еще такой - вот прям не хочется. Совсем.

Опять же, вроде как я декларирую долгосрочные инвестиции. И Совкомфлот в этом смысле, по плану постройки новых судов и вводу их в эксплуатацию с 2023 по 2025 годы - вот как раз вроде был на перспективу, а не здесь и сейчас. На конкретный такой долгосрок.

Но получается, что как минимум ближайшие год-полтора-два эта сумма в 44.728 рублей вообще никак работать не будет. Да и даже банально выйти в ноль при текущем графике и ситуации - будет ой как проблематично.

Вот помните, вчера на примере префов Ленэнерго был график, что те, кто платят в текущем непростом году хорошие дивиденды, цены тех акций практически отыграли падение на Обвале 24.02.22.

Здесь же мы видим, что цены не только откатились к дну Обвала, но и потенциал для снижения - сохраняется.

Какие-то такие себе инвестиции получились. И периодически, не буду скрывать, появляется прям сильно желание - продать, пусть и в убыток, и забыть этот расклад уже навсегда.

Как говорится: опыт - сын ошибок трудных. И "всего" за 45К рублей.

Хотя до ситуации с Полиметаллом, который то ли в КИТе, то ли где еще - Совкомфлоту всяко далеко. Но вот с ним как раз формально и технически можно принимать и реализовывать какие-то решения.

Но вот не хочется.

И даже в случае фиксации убытка и покупки пусть даже Газпрома, с их текущей дивдоходностью в 15% - сколько времени (лет), потребуется, чтобы текущая сумма с 20К рублей вернулась обратно в 45К? Это ведь больше 100% должно получиться. Просто, чтоб вернуть убыток в 0.

Так что продажа в убыток - тоже такое себе решение получается.

Опять же, если говорить про "неработающие здесь и сейчас" инвестированные суммы, то те же металлурги, Лукойл, Сбер - это все туда же. Хоть и с лучшими перспективами на будущее.

Хотя, думаю, многие по тем же металлургам не согласятся. Но тут я как обычно говорю: каждый принимает решения лишь сам и за свои деньги.

А я тех же металлургов держу явно на долгосрочные перспективы, в том числе и с учетом цикличности их бизнеса, о чем была отдельная статья.

Так что и тут, лично я пока склоняюсь к мысли просто забыть и забить про Совкомфлот, что он есть в моем портфеле. Лет так на 5.

И посмотреть, что из этого получится. Надеюсь, что не вот так)

При этом более важно не допустить аналогичных, назовем это " не лучших" решений при выборе следующих акций и приоритетов инвестирования. Как на второе полугодие 2022 года, так и на 2023 год.

И если по итогу даже 50% (в стоимости в рублях) компаний портфеля грубо говоря дадут 10% прибыли, а оставшиеся 0% - то в среднем портфель отработает на 5% доходности. Что всяко больше, чем 0)))

Считать и показывать статистику - тоже можно по-разному.

Но это больше как шутка.

Вечером же узнаем, как у нас закроется май, а пока все идет к минусу.

И даже Газпром)

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.