Доброго времени суток, мои дорогие читатели, подписчики и все, мимо проходившие, ленту Дзен листавшие, на мой канал случайно заглянувшие.

В своей статье

я рассказывала вам о том, что апелляция (та, что после кассации), рассматривая дело и разрешая вопрос о применении СИД в отношении каждого ежемесячного платежа, затребовала наш вариант расчета задолженности отдельно по основной сумме долга и отдельно по процентам.

В предыдущей статье я оговорилась, что с решением сей задачки пришлось попотеть, проявить креатив и смекалку, поскольку к нашему кредитному договору изначально не прилагался график платежей, из которого было бы видно, сколько именно в месяц заёмщик должен был уплачивать отдельно процентов и отдельно в счет погашения основной суммы долга. В заявлении - оферте было лишь указано, что ежемесячный платеж составляет 3 845 рублей, сумма кредита, срок, на который выдается кредит, годовая процентная ставка и полная стоимость кредита.

"Почесав репу" я пошла таким путем. Графика нет, зато есть размер ежемесячного аннуитетного платежа. Несмотря на то, что аннуитетные платежи одинаковы, соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот. Все банки, которые в договорах указывают аннуитетные платежи по кредиту делают исчисления одинаково. Значит, мы можем взять за основу стандартный расчет, даже не имея своего графика на руках.

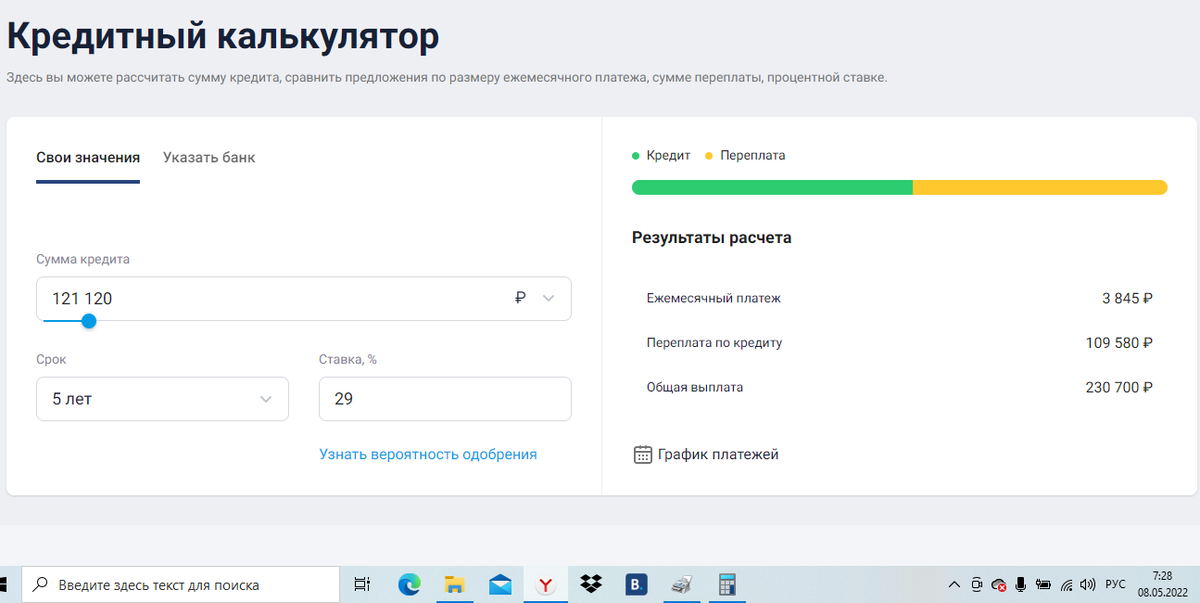

Воодушевившись идеей, я ввела в поисковие запрос "кредитный калькулятор". Перешла на первый попавшийся сайт (им оказался "Банки.Ру.) и ввела в кредитный калькулятор исходные данные - сумму нашего кредита, срок, на который давался кредит, размер процентной ставки (на рисунке колонка слева)

Калькулятор дал общую картину (колонка на рисунке справа). Я убедилась, что график нам подойдет, так как калькулятор выдал именно тот размер ежемесячного платежа, который у нас был по договору, и выдал ту же общую стоимость кредита, что ипо нашему договору. Тот же калькулятор предлагал и предположительный график платежей по "виртуальному" кредиту с указанными мной вводными данными))) Кликнула по ссылке "график платежей". И появился сам график - документ в формате ПДФ.

Отдельными колонками в графике по месяцам было прописано: остаток долга; размер ежемесячного платежа, сколько из этого платежа идет в счет погашения основного долга и сколько в счет уплаты процентов. То, что нужно!

Была небольшая проблема - график начинал свой отсчет с даты, когда его запросила (как с предположительной даты заключения кредитного договора) и на пять лет вперед. А нам нужен был график "старыми датами" для пущей убедительности и правдоподобности.

Я конвертировала документ ПДФ через он-лайн конвертер в несколько джипег файлов, а потом каждый файл отредактировала. Через Paint "затерла" даты, которые были в графике и проставила даты, соответствующие нашему договору. Отметила в графике месяцы, в которые платежи производились, путем сложения высчитала сумму выплаты по основному долгу и сумму выплаченных процентов.

Потом я отметила месяцы, заявленные за пределами СИД (получилось 25 периодов/месяцев), путем сложения высчитала сумму платежей по основному долгу и сумму процентов, заявленных за пределами СИД.

Затем отметила месяцы, заявленные в пределах СИД, путем сложения высчитала сумму задолженности по основному долгу и сумму задолженности по уплате процентов.

Расчеты оформила отдельным документом, а отредактированные джипег файлы конвертировала в 1 ПДФ файл. График и расчет готовы!

Чтобы суд не счел сей документ фальсификацией , мы приложили скриншот экрана страницы, на которой была изображена основная карточка он-лайон калькулятора с введенными нами данными.

Истец наш расчет не оспаривал и свой новый расчет не прилагал. Как вы помните из предыдущей статьи:

судебная коллегия полагает необходимым согласиться с доводами ответчика и представленным им расчетом суммы его долга перед истцом, с учетом того обстоятельства, что период дата по дата, за который истец также просит взыскать задолженность по платежам, находится за пределами срока исковой давности.

Вот такой нелегкий и долгий путь длиной в четыре инстанции и продолжительностью 1 год два месяца и пять дней мы прошли, чтобы суд применил СИД.

Всем добра!

Сегодня не могу сказать "Не судитесь"!

С уважением к Вам, Т.С.