СОДЕРЖАНИЕ: Современную портфельную теорию мы подробно разобрали в предыдущей статье. Настоятельно рекомендую ознакомиться. Рассмотрим как меняется доходность портфеля по мере наполнения его различными пропорциями активов. Источник: Уильям Бернстайн. Разумное распределение активов Соотношение акций и 20-летних казначейских облигаций, 1926–1998 гг. Инвестор, единственной целью которого является минимизация риска, должен в силу необходимости владеть некоторым количеством акций. Соотношение акций и облигаций, 1926–1998 гг. Способы снижение риска портфеля: Соотношение акций S&P 500 и EAFE, 1969–1988 гг EAFE – индекс иностранных акций Европы, Австралазии и Дальнего Востока, рассчитывается компанией Morgan Stanley. Соотношение акций S&P 500 и EAFE, 1979–1998 гг Соотношение акций S&P 500 и EAFE, 1969–1998 гг Соотношение акций крупных и мелких компаний и облигаций, 1926–1998 гг. Соотношение акций мелких компаний США и мелких иностранных компаний, 1970–1998 гг. Полезные материалы

СОДЕРЖАНИЕ:

Современную портфельную теорию мы подробно разобрали в предыдущей статье. Настоятельно рекомендую ознакомиться.

Рассмотрим как меняется доходность портфеля по мере наполнения его различными пропорциями активов.

Источник: Уильям Бернстайн. Разумное распределение активов

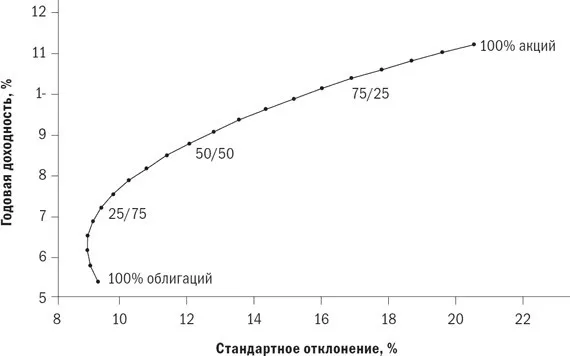

Соотношение акций и 20-летних казначейских облигаций, 1926–1998 гг.

- По мере добавления небольших количеств облигаций к акциям происходит резкое снижение риска (стандартного отклонения) при относительно небольшом снижении доходности.

- Добавление акций в портфель, целиком состоящего из облигаций, увеличивает доходность.

- Однако в то же время уменьшается риск портфеля.

- Добавление 15% акций не добавляет риска, в то время как доходность увеличивается.

- Добавлении 25% акций слегка увеличивает риск и доходность. Риск равен портфелю из 100% облигаций.

- От 50/50% – значительно увеличивает риск и не значительно доходность.

Инвестор, единственной целью которого является минимизация риска, должен в силу необходимости владеть некоторым количеством акций.

Соотношение акций и облигаций, 1926–1998 гг.

- В портфеле с риском от 15%, выбор облигаций не влияет на доходность и риск.

- В портфеле с риском до 10%, доходность 5 –летних облигаций выше а риск одинаковый.

- В портфеле с риском до 5%, целесообразно применение только казначейских векселей.

Способы снижение риска портфеля:

- Использование отдельных менее рискованных активов;

- Замена небольшого объема акций аналогичным объемом краткосрочных обязательств.

Соотношение акций S&P 500 и EAFE, 1969–1988 гг

EAFE – индекс иностранных акций Европы, Австралазии и Дальнего Востока, рассчитывается компанией Morgan Stanley.

- 30% акций EAFE и 70% акциям США, дают доходность на 2% больше при отсутствии дополнительного риска.

Соотношение акций S&P 500 и EAFE, 1979–1998 гг

- 20% акций EAFE и 80% акций США. Риск снижается, но уменьшается доходность. И после этого риск и доходность резко идут вниз.

Соотношение акций S&P 500 и EAFE, 1969–1998 гг

- Доходность акций S&P (12,67%) иEAFE (12,39 %) оказалась почти одинаковой.

- Портфели, включающие до 80% акций EAFE, показывают более высокую доходность, чем любой из активов сам по себе.

- Портфели, включающие до 40% акций EAFE, имеют также более низкий риск, чем любой из активов сам по себе.

- Международная диверсификация поработала превосходно.

Соотношение акций крупных и мелких компаний и облигаций, 1926–1998 гг.

- Акций мелких компаний дают большую результативность как в риске, так и в доходности.

Соотношение акций мелких компаний США и мелких иностранных компаний, 1970–1998 гг.

Полезные материалы

- Диверсификация инвестиционных активов

- Философия инвестирования. Риски и время.

- Риски. Основные понятия