Обзор торгового дня.

Любопытный сегодня имел место быть момент.

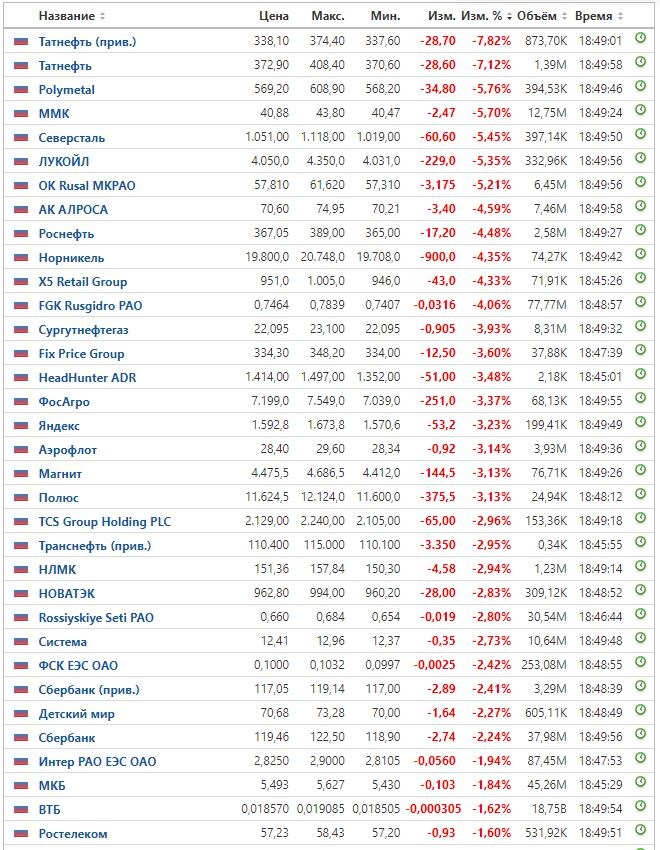

Татнефть рекомендовала выплату итоговых дивидендов за 2021 год. Но то ли держателям акций показалось, что "маловато будет", то ли непонятно чего, но по итогу дня и префы и обычка Татнефти в лидерах падения. Потери в цене за торговый день составляют свыше 7%.

Чем такое настроение можно объяснить - ума не приложу. Это с учетом, что Татнефть еще зимой платила промежуточные дивиденды. Правда тогда много людей писало, что, мол, зажали, мол, жмоты.

Впрочем, сегодня непонятный оптимизм начала прошлой недели иссяк окончательно. Падает практически все. А Газпром за торговый день торгуется ровно в 0%. Ни туды, ни сюды.

Впрочем, на фоне падения индекса ММВБ на -3,01% - это вполне себе можно считать успешным успехом в ожидании новостей по дивидендам.

Индекс по факту снова опускается в район 2.300 пунктов и уже снова недалеко от минимальных значений февральского отскока 25.02.22. Лично я тогда даже закупался на ИИС, опережающим пополнением.

Такими темпами мы на этой неделе рискуем снова штурмовать "сверху" весенний минимум в 2.200 пунктов.

А в это время цены многих акций снова спускаются на приятные уровни:

- Лукойл чуть выше 4.000 рублей;

- префы Сбера в районе 117 рублей;

- Алроса спустилась в район 70 рублей;

- Фосагро чуть дороже 7.000 рублей на фоне недавних 8.000+;

- префы Сургутнетегаза уже ниже 34 рублей (а как разгоняли до 40-то);

Кстати, вот только сегодня, официально, Северсталь отменила выплату итоговых дивидендов. Прошло голосование, там практически 98% проголосовавших подтвердили рекомендацию СД компании не выплачивать итоговые дивиденды за 2021 год.

Ну и на РБК новость про Совкомфлот, в цифрах. Значит, скорее всего сильно близко к правде.

"Совкомфлот продал как минимум 20 кораблей для оплаты долгов. Об этом сообщает Financial Times.Новым владельцем четырех танкеров для перевозки СПГ стала Eastern Pacific Shipping израильского миллиардера Идана Офера. Новым владельцем еще четырех судов стал греческий бизнесмен Эвангелос Маринакис.

Издание пишет, что компания продала шестую часть своего флота, чтобы избежать ущерба деловой репутации из-за долгов или дефолта и в дальнейшем вернуться на международные рынки после снятия санкций."

Стоит признать, что с направлением "логистики/перевозок" у меня в инвестициях совсем не задалось. Что Глобалтранс - "такая себе" инвестиция оказалась. Ну этих хоть успел в январе слить через ребалансировку. И даже в плюс получилось соскочить.

А вот Совкомфлот, видимо, завис надооооолго в таком состоянии. Сейчас в портфеле 500 штук с виртуальным минусом в -53,97%.

С одной стороны, конечно, и доля не такая большая в портфеле. Сумма покупки для Совкомфлота составила 44.728 рублей. Но и по дивидендам вопросы остаются. Ну и перспективы компании, продавшей свыше 15% активов (кораблей), приносивших прибыль - ну такие себе. Это мы еще не знаем, как там все текущие ограничения сказываются на работе остальных судов, оставшихся в составе компании и на прибыли.

Впрочем, это тоже все опыт. В текущем году у многих компаний в части прибыли за год дела будут очень так себе. Может на уровне 2020.

А с другой стороны, ведь кто может сказать, как будут идти дела даже вот у Совкомфлота, но в 2030 году? И не просто "будет хорошо/плохо", а с конкретными цифрами, +/- в процентах.

НИКТО. НИЧЕГО. НЕ ЗНАЕТ.

С этим и будем плыть дальше, с пакетом Совкомфлота на брокерском.

Одна из моих главных текущих концепций - не продавать акции в минус, не терять свои деньги.

Вот даже, допустим, продам в минус. Получу порядка 20К рублей.

Что на них купить? 1 штуку Норникеля?, который заплатит 1,6К дивидендов? Или 4-5 штук Лукойла, который вообще не будет платить итоговые дивиденды, как и многие другие компании?

Что-то мне не хочется. Совсем. Продолжу держать на долгосрок, в соответствии с изначальным планом.

А к 2030 году может Совкомфлот займет половину бизнеса Maersk, который разорится из-за санкций ))) Ага, я все еще оптимист.

И да, про обезьянью бяку даже слышать и обсуждать ничего не хочу.

А про вычет за ИИС тоже сегодня разобрался. Но напишу отдельную заметку завтра. Там все достаточно весело (но с положительным итогом).

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.