Динамика курса рубля к доллару последних двух месяцев поражает воображение. Действительно, в марте рост почти в 2 раза, в апреле–мае уже падение в 2 раза и родилось уже немало конспирологических теорий по этому поводу, а уж прогнозов дальнейшего поведения рубля столько, что такое ощущение, что все вокруг только и занимаются гаданием на курс … И все же мы решили тоже заняться этим неблагодарным занятием. Но постараемся подойти к этому вопросу максимально просто, с позиций чистой макроэкономики, без привлечения конспирологии, без страшилок и гипотез а-ля: « все будет гораздо хуже» или « все хорошо, как никогда».

Начнем с доклада ЦБ РФ по денежно-кредитной политике, который был опубликован на днях, 11 мая текущего года. Что же хочет сказать нам ЦБ РФ?

«Основным фактором формирования курса валюты в экономике с ограничениями на движение капитала, к которым отныне относится Россия, становится торговый баланс, влияние финансового счета существенно снижается»- говорится в докладе ЦБ РФ. «Это, в частности, означает, что наблюдаемое в последнее время укрепление рубля в значительной степени связано с более низким объемом импорта на фоне санкций и ограничений зарубежными компаниями поставок товаров в Россию и, как следствие, более низким спросом импортеров на валюту", - констатирует Центральный Банк.

Совершим небольшой экскурс в макроэкономическую теорию. А она гласит, что курс национальной валюты зависит от состояния платежного баланса государства: Если платежный баланс растет, то в теории курс национальной валюты укрепляется к другим валютам. Если же платежный баланс падает, то и национальная валюта падает к другим валютам. Если платежный баланс страны отрицателен, это очень плохо, и означает что эту отрицательную величину баланса нужно чем-то покрывать….Покрывается эта разница тратой золотовалютных резервов государства, что печально. Либо эмиссией национальной валюты, что кроме всего прочего, сопровождается конечно же всплеском инфляции и ускоренной девальвацией этой валюты. Если при этом нац. валюта имеет официальный размен на золото (что было закреплено де-факто в мировой финансовой системе еще каких-то 100-80 лет назад), то в этом случае начинается ускоренный обмен такой национальной валюты в первую очередь со стороны иностранных держателей на золото, и золотой запас такой страны быстро тает. В случае, если же размена на золото не существует, то такая страна, проводя эмиссию своей валюты, должна как то политическими или иными методами удерживать иностранных держателей своей валюты от бегства из нее. И мы все, знаем, что только одна такая страна в современном мире существует – США. Только США десятилетиями закрывают дефицит своего платежного баланса своей же валютой –долларами. Но речь сейчас не об Америке, а о России. Что же такое за показатель, этот самый платежный баланс ?

ПЛАТЕЖН.БАЛАНС= БАЛАНС ПО ТЕКУЩИМ ОПЕРАЦИЯМ+ ПОТОКИ КАПИТАЛА;

В свою очередь: БАЛАНС ПО ТЕКУЩИМ ОПЕРАЦИЯМ= ТОРГ.БАЛАНС + БАЛАНС УСЛУГ И НЕКОММЕРЧЕСКИХ ПЛАТЕЖЕЙ

ТОРГОВЫЙ БАЛАНС – это сальдо стоимости импорта товаров в страну и экспорта из страны

БАЛАНС УСЛУГ И НЕКОММЕРЧЕСКИХ ПЛАТЕЖЕЙ – сальдо платежей и поступлений в страну по разного рода услугам: транспортным перевозкам, страхованию, туризму, финансовым услугам и т.д. плюс сальдо некоммерческих платежей и поступлений в страну вроде военной помощи иностранным государствам и военных расходов за рубежом.

ПОТОКИ КАПИТАЛА (сальдо движения в страну капиталов и кредитов): это сальдо ввода и вывода государственных и частных капиталов, предоставленных и полученных международных кредитов. Вот об этой то статье платежного баланса и упоминает ЦБ, когда говорит, что «влияние финансового счета значительно снижается». Здесь речь о том, что в условиях жестких ограничений на ввод капитала в Россию (со стороны Запада) и вывод иностранного капитала (со стороны России) влияние этого раздела на формирование общего сальдо платежного баланса практически сведено к нулю. Платежный баланс сейчас России сейчас практически полностью определяется ее текущим балансом, то есть соотношением экспорта и импорта товаров и услуг. А поскольку импорт товаров и услуг в Россию за последние два с лишним месяца резко упал, а объем экспорта даже вырос из-за резко выросших цен на сырье, то очевиден приток валюты в страну, и рост рубля. Именно об этом говорит ЦБ в своем докладе. Читатель скажет: «Ну это же очевидно, это на уровне 2го курса любого финансового ВУЗа!». Да, это так. Но иногда, как ни странно, работают и основополагающие законы экономики. Но продолжим далее. На графиках внизу последовательно показаны сальдо торгового баланса России (рис.1), ее баланса по текущим операциям (рис.2), сальдо потоков капитала (рис.3) и курса рубля к доллару США ( рис.4). Приведены официальные статистические данные от ЦБ РФ.

Рис.1 (торговый баланс, Россия)

Рис.2 (баланс текущих операций, Россия)

Рис.3 (сальдо потоков капитала, Россия)

Рис.4 (курс рубля к доллару США)

Из приведенных выше графиков мы видим следующее :

1. В настоящий момент ВСЕ составляющие сальдо платежного баланса России находятся на максимальных значениях за всю историю рыночной экономики в России:

· Сальдо торгового баланса 21,17 млрд. долл. по состоянию на 14.03.22

· Сальдо текущего баланса 58,2 млрд. долл. по состоянию на 11.04.22

· Сальдо потоков капитала 58 млрд. долл. по состоянию на 31.03.22

· Общее сальдо платежного баланса России (сумма сальдо текущего баланса и сальдо потоков капитала). 116,2 млрд. долл.

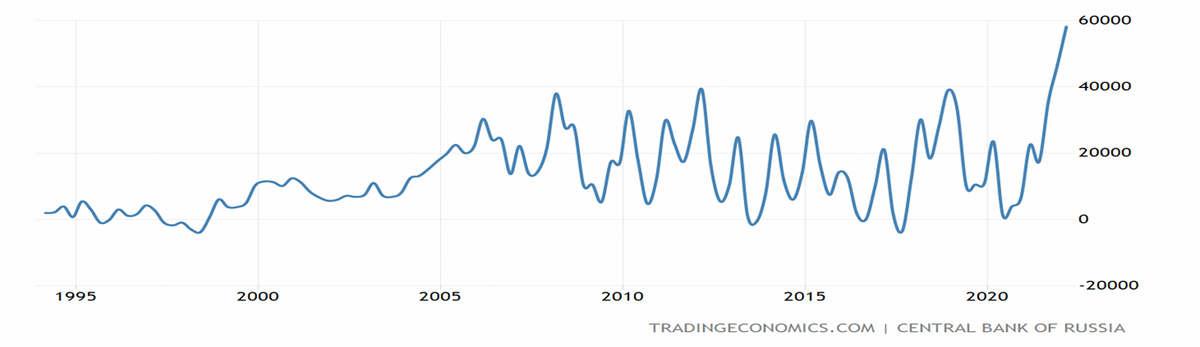

2. В исторические моменты экономических кризисов в России (1998, 2008, 2014-2015гг.) сальдо платежного баланса страны было гораздо хуже. В 1998 г. платежный баланс из-за резкого оттока иностранного капитала (сальдо потоков капитала) и падения цен на нефть ( сальдо торгового баланса) несколько месяцев находился «в нуле» или даже в минусе. В 2008м году произошло примерно тоже самое. В 2014-2105 гг. отток международного капитала (сальдо потоков капитала) из России был наиболее резким и болезненным, что вызвало резкий уход всего платежного баланса страны в «минус». Когда государство сталкивается с фактом отрицательного платежного баланса, то единственный способ поднять его хотя бы в «ноль» - трата золотовалютных резервов. Ну если конечно, это государство не США, у которого, как уже сказано выше, уникальная «опция богов» - покрывать дефицит своего платежного баланса эмиссией своей же валюты –доллара. Но Россия – не США, и ей приходилось тратить в 98м, 2008м, 2014-2015 свои золотовалютные резервы, чтобы как-то стабилизировать ситуацию. Именно это показано на рис.5 ниже, где приведен график величины золотовалютных резервов страны. На рис. 5 четко видны провалы ЗВР России, по крайней мере в 2008м и 2014-2015 годах.

Рис.5 (Золотовалютные резервы России, млн. долл.США)

3. по факту все кризисные моменты ухода платежного баланса России «в минус» из-за резкого оттока международного капитала и падения цен на экспортное сырье сопровождались резкой девальвацией рубля, после которой курс рубля уже не возвращался назад. Все моменты, кроме последнего, февраля – марта 2022г. Скачок курса был, девальвация была, но потом все вернулось назад, и по итогам текущий курс рубля даже выше, чем был до начала известных всем событий – спецоперации на Украине. Причин тому две, и обе они фундаментально хороши для платежного баланса страны:

1. Цены на сырьевые товары, основную статью экспорта России, сейчас экстремально высоки

2. ЦБ РФ в этот раз «лихо» и оперативно разобрался с международными потоками капитала, введя капитальные ограничения ( запрет на продажу российских ценных бумаг иностранцами, запрет на вывод капитала из России и тд.), за что ему честь и хвала. Во всех прошлых кризисах такого и близко не было. Дефолт России по госдолгу в 98-м году не в счет, так как тогда российские ценные бумаги торговались, иностранные инвесторы могли их продать (правда по низкой цене), конвертировать рубли в доллары и спокойно выводить за рубеж.

Именно поэтому, глядя на график ЗФР России, мы обнаруживаем, что золотовалютные резервы РФ в ходе последних потрясений почти не упали. Ну если, конечно, не считать того факта, что США, говоря языком улицы, просто «кинули» Россию, заморозив порядка 300 млрд. долларов из этих резервов. Но слово «кинули», как наверное понимает читатель, не имеет экономического контекста, а потому в данном материале не рассматривается. Именно поэтому, сейчас рубль столь неожиданно крепок, на удивление многим, еще пару месяцев назад вещавшим «экспертам», предрекавшим и 200 и 300 рублей за доллар США. Ничего удивительного в этом нет, просто именно таким примерно и должен быть курс рубля, исходя из состояния платежного баланса России НА ДАННЫЙ МОМЕНТ. Будет другое состояние – будет и другой курс. Например, могут пойти фронтально вниз мировые цены на сырье вследствие начавшегося уже фактически спада в мировой экономике. Или, например, проблема капитальных ограничений для инвесторов –нерезидентов, тоже когда-то потребует своего решения. Когда- то придется разрешить им продавать активы в России и репатриировать свои капиталы «домой». Вот тогда и начнет реагировать рубль. А пока что, согласно заявлению ЦБ в докладе, курс рубля зависит в основном от продажи валюты экспортерами и ее покупки импортерами товаров в Россию. А поскольку импорт в страну резко упал – что ж, вот и получаем 65 руб/$. Все остальное, включая мартовский «поход на 150р./$» - всего лишь паника, эмоции и «конспиралогические» догадки.

Переходя на рельсы геополитики, можно сказать, что Россия первая страна в мире, которая пытается «выйти из матрицы», в которую мир попал на рубеже 60-70х годов прошлого века, когда гегемония доллара США, как единственной мировой расчетной и резервной валюты была окончательно закреплена.

К этой мысли подвигает то, с какой решительностью ЦБ ввел капитальные ограничения для нерезидентов в отличие от прошлых кризисов, когда таких масштабных мер вообще не применялось. Да и репрессии к «восставшей» стране весьма жесткие – одно изъятие половины золото-валютных резервов России чего стоит.

От макроэкономических показателей, влияющих на курс рубля, рассмотренных в первой части, перейдем к совсем другим рассуждениям. Попытаемся выяснить методом технического анализа графиков, на каких уровнях можно ожидать окончания происходящего укрепления рубля относительно доллара США. На рис.7 представлен график курса рубля к доллару США в еженедельном масштабе.

Рис.6 (Еженедельный (weekly) график курса рубля к доллару, логарифмическая шкала цены)

Анализ долгосрочного ценового графика курса рубля к доллару дает возможность предположить следующее:

· Долгосрочно рубль все же девальвируется: курс доллара к рублю все таки движется вверх в рамках долгосрочного растущего ценового канала (зеленые линии 1 и 2)

· Начиная с 2015го года существует и более узкий растущий ценовой канал (зеленые линии 2 и 4)

· Очень хорошей линией поддержки, ниже которой рубль практически не падает, на всей рассматриваемой истории является линия простой скользящей средней с периодом 200 недель ( SMA(200), синяя линия 3)

Исходя из этого, наиболее вероятны два варианта укрепления рубля :

1. Фактически текущий уровень, то есть 65-68 руб за доллар. Этот целевой уровень показан на рис.7, область TARGET1.

2. В случае, если первая целевая область поддержки будет пробита вниз, и рубль продолжит укрепление, то второй областью поддержки с высокой вероятностью станет область, показанная на рис.7., как TARGET 2, это уровень примерно 53-55 руб./ доллар США. Примерно в этой области сходятся линии поддержки 1, и штриховая красная линия 5 (поддержка рынку в 2017-2018 годах).

Конечно же не факт, что по достижении одного из этих уровней поддержки начнется снова падение рубля и рост курса доллара. Рынок еще может довольно долго находится на этих уровнях поддержки, и даже пытаться пробивать их вниз . Но скорее всего один из этих уровней поддержки, либо 65-68, либо 53-55 руб./доллар будет удержан и в итоге рубль вновь вступит в стадию девальвации.