Ипотечные кредиты, это самые крупные, самые длительные, а что более всего важно и самые безопасные кредиты с точки зрения потенциальных невозвратов. Люди берущие ипотечный кредит самые ответственные заёмщики, тщательно взвешивающие все за и против перед тем как сделать такой ответственный шаг, как взять ипотечный кредит. Банкам выгодно выдавать ипотечные кредиты, так как они получают долговременный, стабильный денежный поток. Но банк ограничен в возможности выдавать ипотечные займы своим регламентом, и законом о банковской деятельность. Он должен выполнять условие по достаточности своих средств.

Условно говоря он может выдать 90% своих средств в виде займов, а 10% оставить у себя на балансе для покрытия форс-мажорных обстоятельств. Конечно на самом деле всё выглядит по сложнее этого примера, да и процент достаточности капитала может разница от страны к стране, и быть разным в разные моменты времени. Но я взял такие цифры для простоты расчёта в нашем примере. Это условие должно было обезопасить как саму банковскую систему, так и их клиентов. Но что-то пошло не так...

В начале нулевых годов американские крупные банки нашли способ как обойти это ограничение и получили возможность практически не ограничено выдавать ипотечные кредиты. Давайте рассуждать, когда банк выдал много кредитов он упрётся в лимит достаточности капитала, но при этом у него на руках много долговых обязательств. А что такое "облигация"? Это тоже долговое обязательство. Но разница лишь в том что через механизм облигаций займы могут выдавать все кто захочет, в том числе и физические лица и любые юридические лица. А вот выдать кредит, в том числе ипотечный кредит, может только банк. Вернее только организация имеющая специальную лицензию на ведении банковской деятельности.

Так вот, что придумали банкиры: они начали выпускать облигации под обеспечение ипотечных обязательств. То есть по сути, перепродавать ипотечные долговые обязательства всем желающим в виде тех самых "ипотечных облигаций". С одной стороны они вроде как теряли часть прибыли от ипотечных займов, так как нужно платить купоны про проданным облигациям, но с другой они моментально возвращали основное тело долга, а значит могли выдавать новые кредиты и при этом не нарушать правила по обеспечению достаточности капитала. И это позволило практически без конечно наращивать долговой портфель банка.

Это решило одну проблему, но создало другую. Через какое-то время выяснилось что первоклассные заёмщики не бесконечны, и при тех критериях отбора что были раньше, не осталось кандидатов на выдачу кредитов. Тогда начали снижать требования к заёмщикам. Не резко, постепенно, но планомерно требования начали смягчаться. Кредиты начали получать всё менее благонадёжные заёмщики. Так продолжалось несколько лет. Ипотечный пузырь рос. Но так не могло продолжаться бесконечно.

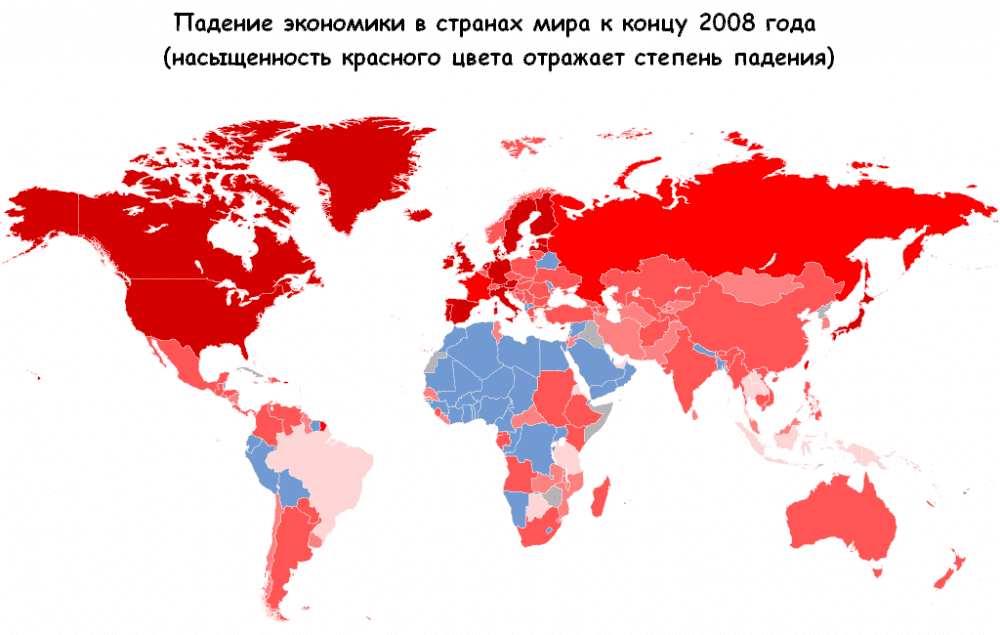

В конечном итоге неблагонадёжность заёмщиков росла, и это привело к закономерным просрочкам платежей и не возврату кредитов. Просрочки по ипотечным платежам ударили сразу в два направления. Первое это просрочки платежей по купонам облигаций и дефолты по ним. Второе банки начали отбирать недвижимость в счёт погашения долга по кредитам, и выставлять их на продажу, что привело к падению стоимости недвижимости на всё рынке. Это и привело к лопанью ипотечного пузыря в 2008 году и банкротству Lehman Brothers. Потеря доверия к ипотечным облигациям вызвало их массовую продажу и в итоге обесценило их до нуля. Уже ни кто не хотел их брать.

Так и закончилась эпоха бума ипотечных облигаций, кросс дефолтом, банкротствами и крупнейшим финансовым кризисом за последние годы.

Так же советую ознакомиться с моей рецензией на фильм посвящённый данным событиям.

Если было интересно, то подписывайся на канал, тут будет ещё много интересного, а так же не забудь поставить лайк.