#основы

В нашем Телеграм-чате то и дело возникают дискуссии о том, справедливо ли оценивается тот или иной объект – и стоит ли его приобретать. Ниже мы приведём базовые характеристики, присущие любой инвестиции и необходимые для принятия инвестиционного решения. Именно о них надо задать вопросы брокеру, предлагающему те или иные виды вложений, а также независимому эксперту в той сфере, где предполагается приобретать актив.

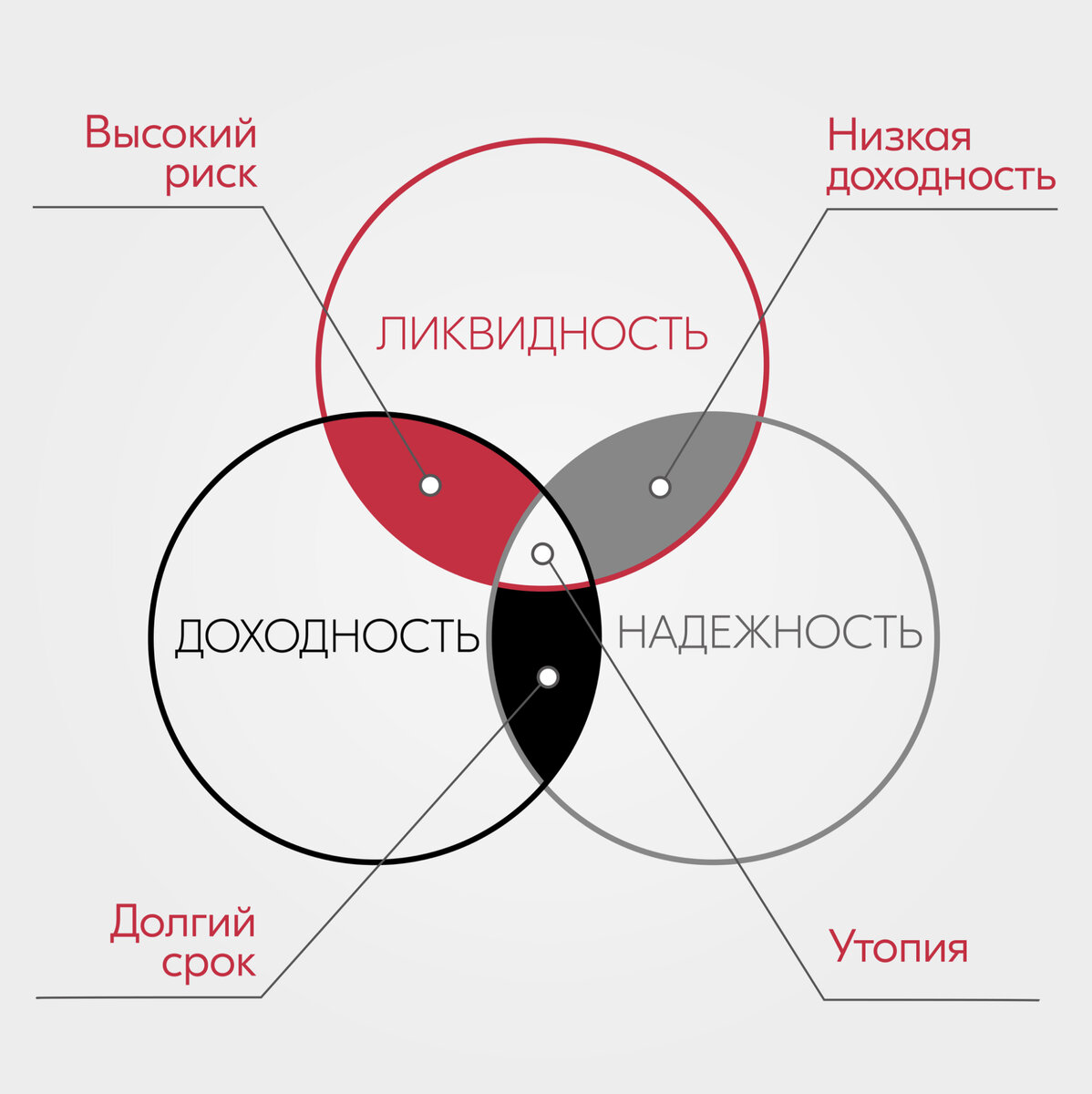

Надежность – степень кредитного риска. Этот риск состоит в том, что объект инвестиции обесценится до нуля или существенно потеряет в стоимости на долгое время. Причиной обесценивания может стать дефолт, банкротство, радикальное изменение законодательства, крупное мошенничество, серьезные проблемы у эмитента. Для материальных активов среди таких причин также называют физическое воздействие – пожар, наводнение, землетрясение и т. д. Чем выше надежность актива, тем ниже кредитный риск.

Доходность – способность актива генерировать доход в виде денежного потока и/или роста стоимости. Чем выше доходность, тем на более высокий совокупный доход рассчитывает инвестор при вложении.

Ликвидность – возможность изъять средства из инвестиции без потерь или с минимальными расходами. Ликвидность определяется тем сроком, за который можно будет впоследствии продать объект недвижимости, акции или долю в бизнесе, в который вы вкладываетесь сегодня.

Срок окупаемости инвестиций – период времени, за который инвестор может вернуть вложенные денежные средства. Считается от начала инвестирования до момента, когда доходы от инвестиции станут равны сумме первоначальных затрат и расходов, которые инвестор несёт по объекту.

Волатильность – амплитуда колебаний стоимости актива. Чем выше волатильность, тем менее предсказуема стоимость актива в будущем. У объектов с наиболее высокой волатильностью цена в любой момент может отклоняться как в положительную сторону, так и в отрицательную с равной вероятностью.

Как связаны между собой эти свойства? Чем выше надёжность и ликвидность объекта инвестиций, тем меньше его волатильность и доходность, тем дольше срок окупаемости. И наоборот: высокая доходность всегда связана с повышением рисков, волатильности, отсутствием гарантий и уменьшением срока окупаемости.

Пример:

В среднем, доходность грамотно подобранного банковского депозита выше, чем при инвестировании в безрисковые рублёвые облигации федерального займа без реинвестирования купона. Однако ОФЗ можно продать в любой момент, получив и прибыль, и рыночную стоимость облигаций. А вот депозит досрочно вывести без потерь практически невозможно.

Недвижимость по умолчанию относится к низковолатильным инвестициям с достаточно высоким сроком окупаемости – от 10 до 12 лет. Мы в R4S выбрали консервативную стратегию работы с наиболее ликвидными и надёжными объектами, и не обещаем агрессивную доходность тем, кто покупает у нас готовый арендный бизнес – этот параметр находится в вилке 8-10% .