Облигации — это своего рода долговые расписки. Эмитент (государство или компания), если ему необходимы финансовые вложения, выпускает облигации. В облигациях доходность и срок возврата денег обозначены заранее. Другими словами, инвестор, покупая облигацию, одалживает свой капитал эмитенту на определенный период под предложенный процент.

Облигации — не самый простой инструмент на рынке ценных бумаг. Во-первых, выбор огромен. Во-вторых, хоть облигации и считаются консервативным вложением, уровень риска может быть высоким. В-третьих, чтобы выгодно их покупать и продавать нужно детально разобраться в параметрах и механизме подсчета доходности.

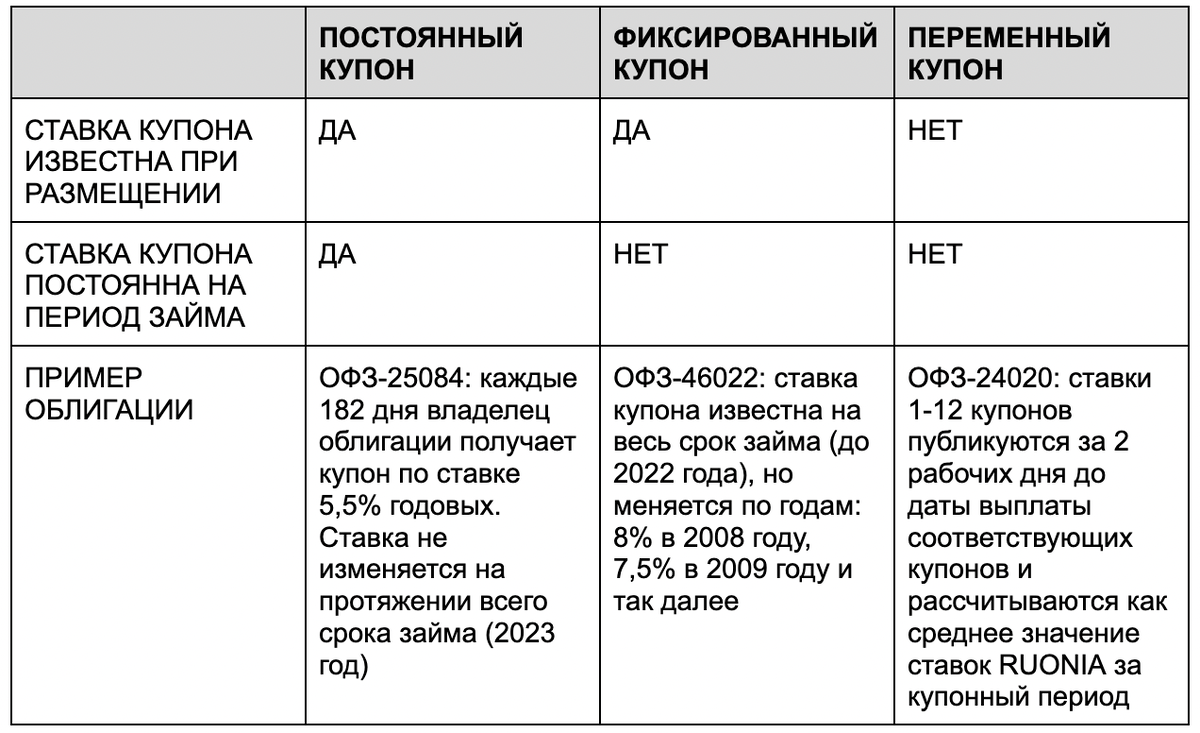

Эмитентом облигации может выступать государство, муниципалитет или частная компания. При выпуске облигации устанавливается ее номинальная стоимость, то есть сумма по которой ценная бумага будет выкуплена по истечении срока займа. Инвестор за то, что одолжил деньги эмитенту, получает вознаграждение в виде купонов. Они бывают постоянными, фиксированными и переменными (см. таблицу 1). Новичкам на первых порах знакомство с облигациями лучше начинать с выпусков, где купон постоянный или фиксированный.

После первичного размещения, облигации продаются на фондовой бирже по рыночной цене, она может меняться в зависимости от спроса и других экономических факторов. Например, облигация ОФЗ-24020 номиналом 1000 рублей торгуется по 1007 рублей, то есть рыночная стоимость облигации выше номинальной на 0,7%. От рыночной цены считается текущая доходность, это более актуальный показатель для инвестора чем номинальная доходность.

Намереваясь держать облигации весь срок займа, инвестор может оценить выгодность сделки с помощью доходности к погашению. Ее значение можно рассчитать самостоятельно или найти в инвест источниках (сайты, приложения). Доходность к погашению может быть ниже текущей, особенно для облигаций с амортизацией, офертой и/или меняющимся купоном. Например, для ОФЗ-46018 (фиксированный купон, амортизация) простая доходность к погашению всего 2,55%, а текущая — 6,42%.

Возврат номинала регулярными платежами называется амортизацией.

Пример. Предположим, инвестор приобрел трехлетнюю облигацию номиналом 900 рублей, ставкой купона 7% и амортизацией. Выплаты могут быть организованы следующим образом:

- каждый год инвестор получает амортизационный платеж 300 рублей,

- долг по номиналу составит 900, 600 и 300 рублей в первый, второй и третий год соответственно,

- купон выплачивается по ставке 7% от остатка долга по номиналу: 63 рубля в первый год, 42 рубля во второй и 21 рубль в третий.

Итого, инвестор получит 1026 рублей за три года (363 + 342 + 321), а простая доходность к погашению составит 4.67% годовых.

Преимущество амортизации заключается в возможности реинвестирования освободившихся средств.

В сделках с облигациями сумма уплачиваемая продавцу формируется из рыночной цены и накопленного купонного дохода (НКД).

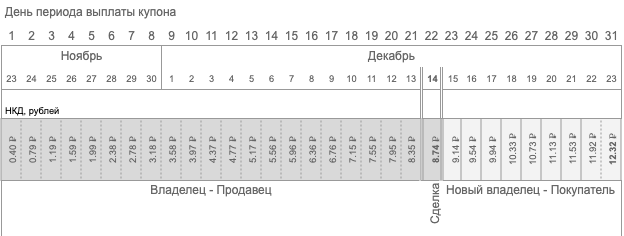

Пример. Рассмотрим облигацию с купоном 12.32 рубля и периодом выплаты 31 день. Допустим купонный период начался 23 ноября, а 14-го декабря владелец решил продать облигацию. Текущий купон делится между продавцом и покупателем пропорционально сроку владения, первый получает 8.74 рубля за 22 дня владения, а второй 3.58 рубля (12.32 - 8.74) за оставшиеся 9 дней (см. рисунок 1). Сумму НКД необязательно считать самому, ее можно найти, например, в приложении брокера.

Облигации с офертой могут быть выкуплены эмитентом до срока погашения. Вкладывая деньги в такие облигации, инвестору необходимо следить за условиями оферты (тип, срок, стоимость). Иначе, есть риск стать владельцем неликвидной бумаги, пропустив дату выкупа, после которой купон, возможно, значительно снизится.

Стратегия “купить и держать облигации до погашения” позволяет получать фиксированный доход. Купля-продажа облигаций — более рискованный подход, так как может привести к убытку от разницы в стоимости. Начинающему инвестору рекомендуется покупать только те облигации, параметры которых предельно ясны. Также ему может пригодиться небольшой чек-лист для сделок с облигациями:

- определить ограничения по эмитентам (например, покупка только государственных облигаций),

- при необходимости выбрать конкретную отрасль,

- выделить приемлемый диапазон дат погашения,

- сформировать требования к купону (ставка, тип, периодичность выплаты),

- сравнить рыночную и номинальную цену облигации,

- проверить наличие амортизации и оферты,

- оценить доходность к погашению, номинальную и текущую,

- рассчитать накопленный купонный доход,

- дать оценку ликвидности бумаги (достаточный объем выпуска и оборот),

- оценить риски (надежность эмитента, наличие дефолта, уровень долговой нагрузки, рейтинг).

Подобрать облигации можно на сайтах: www.rusbonds.ru, www.cbonds.ru, www.smart-lab.ru, www.moex.com, www.bonds.finam.ru, www.dohod.ru и так далее.

Подробный процесс подбора облигаций - в следующих статьях.

P/S "нравится" или подписка крайне радуют автора )