Продажи акций профинансировали растущий дефицит торгового баланса США. Стремительно растущий торговый дефицит Америки, который в настоящее время составляет рекордные 1,32 триллиона долларов в год, требует, чтобы США продавали бумагу своим иностранным поставщикам в обмен на товары. Большая часть бумаг, проданных США иностранцам за последние несколько лет, представляла собой акции американских корпораций, а не государственные или корпоративные облигации. Оценки на фондовом рынке США резко выросли, поскольку Федеральная резервная система снизила процентные ставки, снизив свою краткосрочную кредитную ставку до нуля, купив казначейские ценные бумаги на сумму 6 триллионов долларов. Результатом этого действия стали самая сильная инфляция за сорок лет и коллапс производительности труда, который предвещает сокращение прибылей корпораций. Поскольку ФРС повышает процентные ставки (ошибочно полагая, что более высокие ставки снизят инфляцию), а инфляция съедает прибыль, стоимость акций США падает. Это создает уродливую перспективу смертельной спирали дефицита.

Имея чистые иностранные активы в размере 18 триллионов долларов, Соединенные Штаты не могут бесконечно продавать свои активы иностранцам. В какой-то момент упорядоченная продажа активов США может превратиться в распродажу по дешевке.

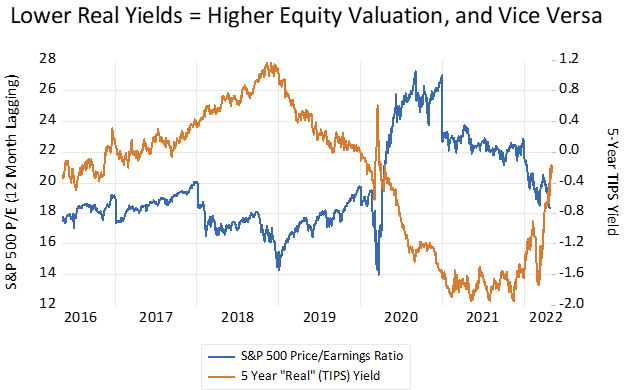

Иностранные активы в американских акциях подскочили с 8,5 трлн. долларов в начале 2020 года до 13,5 трлн. долларов сегодня, в то время как иностранное владение казначейскими облигациями США практически не увеличилось. То есть ФРС купила казначейские облигации на 6 триллионов долларов, реальная доходность рухнула, а стоимость акций взлетела. Иностранцы избегали рекордно низкой доходности по государственным ценным бумагам США и покупались на фондовом бумаг.

Технологический индекс NASDAQ потерял 21% за год до настоящего времени. Лидер рынка Amazon впервые за семь лет показал в первом квартале убытки, Netflix теряет подписчиков, а Facebook и Google изо всех сил пытаются сохранить маржу. Инфляция подрывает прибыль. А в США в первом квартале было зарегистрировано 7,5-процентное годовое падение производительности на человеко-час, что является худшим результатом с 1947 года. Ставка дисконтирования корпоративных денежных потоков (а именно, срочная доходность по казначейским ценным бумагам) растет, а перспективы получения прибыли ухудшаются.

Что, если иностранцы перестанут покупать акции США? Может произойти несколько вещей (и все они, вероятно, произойдут). Во-первых, США придется продавать больше облигаций иностранцам и по более привлекательной доходности. Это означает, что реальная доходность должна будет вырасти еще больше, что окажет большее давление на оценку акций. Во-вторых, иностранцы снизят цену, по которой они покупают активы США, то есть доллару придется падать. В-третьих, американцы будут покупать меньше иностранных товаров, а значит, спрос упадет. Это другое название рецессии.

Торговый баланс удвоился в период с конца 2019 года по начало 2022 года, поскольку американцы воспользовались 6 триллионами долларов в виде федеральных стимулов, предоставленных во время эпидемии Covid, и купили иностранные товары. Беспрецедентное увеличение федеральных трансфертов физическим лицам позволило миллионам американцев не работать. Тем временем изнашивающаяся промышленная инфраструктура Америки не могла удовлетворить всплеск спроса. К счастью для Соединенных Штатов, другие страны, особенно Китай, имели возможность экспортировать в США и хотели иметь положительное сальдо торгового баланса, чтобы сохранить выручку. Огромный спрос Китая на сбережения удовлетворил огромный аппетит Америки к товарам. В условиях снижения внутреннего спроса из-за эпидемии Covid и слабого рынка недвижимости Китай полагался на экспорт как на источник экономического роста.

Этот экстраординарный симбиоз между США и Китаем, учитывая напряженность между двумя стратегическими соперниками, позволил США потреблять огромное количество китайской продукции (около 700 миллиардов долларов по текущему годовому курсу) и позволил китайцам инвестировать значительную часть своих сбережения в США. Для Китая эта зависимость от американского рынка остается гораздо меньшей, чем в 2000-е годы, когда доля экспорта в ВВП Китая достигла пика в 36%. Доля экспорта в ВВП упала до 17% в 2019 году, но выросла до 19% в 2021 году и, вероятно, выше в этом году.

Китаю придется искать другие пути для своих сбережений. Экономически идеальным, но политически неразрешимым было бы соглашение с Индией. Китаю также придется найти внутренние источники сбережений. Это означает укрепление внутренних фондовых рынков и создание пенсионных и других инвестиционных планов для направления сбережений домохозяйств на фондовый рынок. Чтобы это произошло, хаотичный подход Китая к регулированию своих крупных технологических компаний в течение последних двух лет должен уступить место предсказуемому, благоприятному для рынка режиму надзора.

Дэвид П. ГОЛДМАН