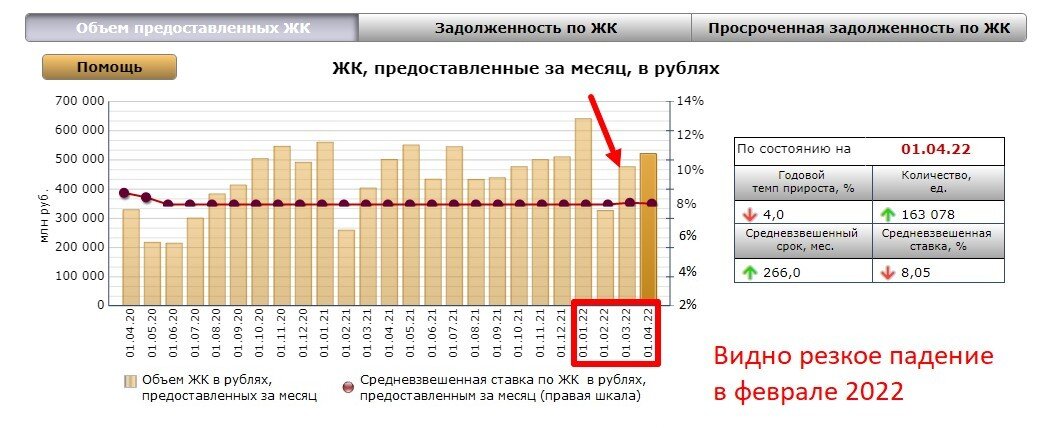

90 % Ваших знаний об ипотеке стали неактуальными после февраля 2022 года. Центральный Банк был вынужден увеличить ключевую ставку с 9,5 % до 20 % годовых, а затем уменьшить до 14 %.

В начале банки отзывали уже одобренные заявки и предлагали подать заново под повышенный процент. Чуть позже ужесточились требования к заемщикам. Всё это сделало классическую ипотеку малодоступной.

Это текущие реалии ипотечного рынка в России.

При этом ипотека остается ключевым инструментом для покупки жилья. Её нестабильность привела к снижению количества сделок — это привело к понижению дохода риелторов.

Давлю на боль: клиенты ещё и уходят от Вас к застройщику.

Вы совершаете холодные звонки, находите клиента, предлагаете ему объекты, а он в итоге бежит к застройщику. Сделка срывается — Вы работали впустую. Знакомо?

Но если через Вас одобряют ипотеку, то вы получаете лояльного клиента. Он уже понял, что Вы работаете на результат и Вашим словам можно верить. Между Вами налажен мост доверия.

Как теперь риелтору увеличить количество сделок и доход с помощью льготной ипотеки

Советую работать с новостройками, если Вы этого ещё не делаете.

Вторичный рынок сейчас приостановил свою активность. В основном сделки на нём происходят за наличный расчет. А у новостроек есть льготные программы.

Конвертируем клиента со вторичной недвижимости на первичную

Не все хотят приобретать жильё от застройщика. Когда покупатель слышит слово «Новостройка», у него в голове рождается картина стройки на стадии котлована. Важно рассказать о преимуществах: первичный рынок может быть готовым жильём. Таким образом отрабатываются все возражения клиента: у человека есть потребность сразу заехать в квартиру — думает, что новостройка не подходит — сообщаем, что такая возможность есть и рассказываем о ней подробно.

Предлагаем жильё по переуступке

Это готовое или почти готовое жильё от физлиц, подрядчиков, инвесторов, которые имеют на руках договор ДДУ. Не все риелторы знают, что на такой тип сделки распространяется семейная господдержка и ипотека для IT-специалистов.

Узнайте, какие застройщики выдают субсидии

Есть субсидии от застройщиков, понижающие даже льготную ставку. Ваша задача узнать, у каких застройщиков они есть. Это знание даст возможность смело продавать свои услуги по поиску и подбору новостроек для клиентов, которым важна минимальная ставка.

Как узнать:

- обзвонить всех застройщиков, с которыми работаете;

- уточнить информацию у банков, с которыми работаете.

Используйте льготную господдержку для строительства дома и покупки земельного участка

Можно строиться и по семейной ипотеке со ставкой 6 %, и по господдержке со ставкой 9 %. Но для реализации необходимо будет внести первый взнос 25 %. Подрядчик должен быть аккредитован банком.

Лайфхак для тех, у кого в регионе только вторички и господдержку не реализовать:

Если Вы долго и плотно работаете с банком, то можете аккредитовать любого подрядчика. Предположим, что подрядчик, который строит Вам дом, — Ваш знакомый.

Если он не аккредитован:

- Вы его аккредитовываете.

- Договариваетесь с ним, чтобы дал акт взаиморасчета о внесении Вами первого взноса 25% (хотя на деле этого не делали).

- Некоторые банки примут в качестве первоначального взноса акт взаиморасчёта.

- Вам выдают ипотеку фактически без первого взноса.

*Это была серая схема проведения сделок без ПВ и с реализацией господдержки.

Требования от банков для предоставления льготных условий по ипотеке

Если Вы будете хорошо ориентироваться во всех льготных программах, сможете правильно подобрать индивидуальный вариант под каждого клиента.

Господдержка со ставкой 9 %

Выдается на покупку жилья на этапе строительства или уже введенного в эксплуатацию.

Требования к заемщику. Гражданство РФ. Других требований нет.

Так как деньги выдаются в виде субсидий банкам, то действуют стандартные требования к платежеспособности заемщиков. Каждый банк выдвигает их индивидуально.

Лимиты:

- до 12 млн — Москва и Московская область, Санкт-Петербург;

- до 6 млн — остальные регионы.

Программа не действует для заемщиков, получивших кредит по программам дальневосточной или сельской ипотеки.

Семейная ипотека под 6 %

Выдается для приобретения у застройщика готового жилья, строящегося жилья или дома с земельным участком. Вторичное жильё можно приобрести по этой программе только в сельских поселениях на Дальнем Востоке.

Эту ипотеку также используют для рефинансирования уже оформленной ипотеки на новостройку от юридического лица.

Требования к заемщику. Для семей, где ребенок родился с 1 января 2018 года по 31 декабря 2022 года и ипотеку оформили или рефинансировали в период с 1 января 2018 года по 31 декабря 2023 года. Для семей с ребенком-инвалидом. Необходимо внести первый взнос в размере 15 %.

Лимиты:

- до 12 млн — Москва и Московская область, Санкт-Петербург, Ленинградская область;

- до 6 млн — остальные регионы.

Сельская ипотека под 3 %

Выдается только «Россельхозбанком». Получить можно на приобретение земельного участка под строительство. Если у заемщика уже есть участок, кредит выдается под строительство частного дома. Программа распространяется только на сельское поселение.

Жилье должно быть пригодным для постоянного проживания и по площади соответствовать региональным нормативам.

Требования к заемщику. Первый взнос — 10 %. Быть зарегистрированным по местонахождению банка. В ипотечном жилье заемщик должен зарегистрироваться и в течение полугода после оформления права собственности сообщить об этом банку, иначе ставка может быть увеличена.

Лимиты:

- до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе;

- до 3 млн рублей в остальных регионах.

Дальневосточная ипотека до 2 %

Программа покупки вторичного жилья в селе, на строительство дома или покупку квартиры в новостройке у организации на территории ДФО. Распространяется на все 11 субъектов ДФО.

Требования об обязательном проживании на территории ДФО для оформления ипотеки при этом нет.

Требования к заемщику. Первый взнос — 15%. Если на момент покупки у Вас не было постоянной прописки на территории Дальневосточного федерального округа, то после оформления права собственности на жилье Вам необходимо зарегистрироваться по новому адресу в течение 270 дней. С этого момента регистрация должна действовать не менее 5 лет, иначе банк имеет право пересмотреть условия предоставления кредита.

Лимит: до 6 млн рублей.

Ипотека с низкой ставкой от 0,01 % — как в рекламе

Эту процентную ставку выдают на весь срок кредита кристально чистым клиентам. На положительное решение влияют: хороший доход, идеальная кредитная история, наличие ребенка и первоначальный взнос.

Такая ставка получается по семейной ипотеке совместно с выгодной субсидией от застройщика. При этом он делает наценку на стоимость жилья от 2 % до 18 %.

Ссылка на таблицу: https://docs.google.com/spreadsheets/d/1K5JyUtJoGfqn0rZeFXRuPBia6JOr-5QmL8n41lzACvs/edit#gid=0

Такой вариант будет невыгодным для инвестиций, но подойдёт тем, кто покупает недвижимость для собственного проживания.

Условия для получения субсидии. У заемщика должен быть ребёнок, рождённый с 1 января 2018 года до 31 декабря 2022 года, либо ребенок-инвалид. Лимит по сумме кредита ограничен. Покупка возможно только от юридического лица.

Субсидирование по 4,44 % на весь срок

Это альтернатива для тех, у кого нет детей. Её выдача не зависит от возраста заемщика и наличия ребенка. В остальном все условия и требования остаются такими же.

Использовать субсидированную ставку для спекулятивных инвестиций невыгодно. При такой ставке делают наценку на стоимость жилья — продать дороже не получится.

Если взять квартиру по субсидированной ставке за полгода или год до сдачи, а потом сдать в аренду, то она сама себя будет окупать.

Частые ситуации клиентов

Получить ипотеку без первоначального взноса

Можно использовать белую или серую схему:

- белая схема. Застройщик с банков предоставляют акцию «Без первого взноса». При таком раскладе ставка будет выше базовой. Ипотека несовместима с субсидиями и скидками;

- серая схема. Покупка квартиры по семейной ипотеке без первоначального взноса. Можно взять от физического лица по переуступке ДДУ. Важно договориться с этим лицом.

Одобрить ипотеку с плохой кредитной историей

У каждого банка свой портрет заемщика. Плодотворно работая с куратором от банка, Вы детально разберетесь, кого можно «протащить», а кого нельзя.

Сначала необходимо проанализировать кредитную историю клиента. Так мы поймём шансы на одобрение: какие условия возможны и одобрят ли вообще.

Из таблицы видно, что у каждого банка свои критерии отбора. И есть те, кто готов выдавать ипотеку без подтверждения дохода. Эта таблица - ценный артефакт, который сэкономит вам время на подборку банков.

Ссылка на таблицу: https://docs.google.com/spreadsheets/d/11SukCMkmeUMdYDp7e3iNdrRZEJjNY3PH-aIZC6UOgL4/edit#gid=0

Важно:

Клиенту, который не платит по кредитам более 2 лет, точно откажут в выдаче ипотеки.

Частая ошибка риелтора: он подает на ипотеку, не проверив кредитную историю заемщика. Вы тратите собственное время и время клиента. Каждый отказ уменьшает шанс выдачи в другом банке. Не ленитесь проверять историю!

Получить ипотеку без подтверждения дохода

Это рискованная категория клиентов для банка. Сюда относятся: самозанятые, собственники бизнеса, мамы в декрете, ИП и даже те, кто получает белую заработную плату, но ОКВЭД их работодатель у банка в списке рискованных.

Нужно проверить клиента по трём параметрам:

- наличие первоначального взноса;

- оценка кредитной истории;

- анализ платежеспособности.

Пример, когда документов по доходу для подачи не хватает

Муж работает в «Дикси», а жена дома. У него зарплата 20 тыс. руб., а платеж по ипотеке 50 тыс. руб. Для банка это неплатежеспособный клиент.

Решение. Выбрать банки, которые выдают ипотеку по паспорту, по двум документам или без подтверждения дохода.

При таком раскладе банк страхует себя и потребует повышенный первоначальный взнос. В первоначальный взнос уже заложены проценты. И если клиент перестает платить, то банк продает объект, на который выдал ипотеку. Так все затраты отбиваются.

Банку важно, чем занимается клиент. Потребуется грамотно заполнить анкету, из которой будет понятно, что клиенту хватит дохода выплачивать ипотеку и все действующие обязательства — другие кредиты, КУ, обеспечение детей.

Как проверяют кредитную историю клиента

Скоринг. Балльная система, где клиент оценивается следующим образом:

- плохой — 500 баллов. Скорее всего были просрочки или кредитной истории нет совсем. При таком показателе смотрите на давность просрочки. Если она возникала 3-5 лет назад, его можно взять в работу. Если меньше 3 лет, не стоит;

- средний — 500–700 баллов. Имея этот показатель, нужно смотреть на общую кредитную нагрузку и выяснить общий доход человека;

- хороший — 700–1000 баллов. С ним просто подавайте заявку на рассмотрение.

Показатели скоринга могут быть хорошими, а кредитная история плохая. Поэтому ориентироваться только на один показатель нельзя.

Ипотека — это не единственный способ увеличить доход

Здесь смысл в том, что Вы работаете с клиентами, которые покупают недвижимость, чтобы там жить. Ипотека помогает увеличить количество сделок, но не увеличивает средний чек комиссионных.

При работе с клиентами, которые ищут недвижимость для пассивного дохода, средний чек комиссионных составит 300 тысяч руб. за одну сделку и больше.

Андрей Глухарёв, член сообщества ProRealtor, заработал с продажи двух премиум апартаментов 899 577 руб.

Взаимодействует с инвесторами и инвестиционными объектами, которые приносят ему не только большие чеки, но и радость от самой работы. Он не сидит на холодных звонках и не терпит неблагодарных клиентов с маленькой комиссией.

Большой плюс работы с инвесторами — это повторные сделки. Если обычные люди покупают квартиру раз в 10 лет, то инвестор покупает и продает постоянно. Помогите ему заработать, и он будет возвращаться к Вам снова и снова для осуществления уже новых проектов.

У Андрея так и происходит.

Таких специалистов на рынке недостаточно

Знать особенности объекта, окружающую его инфраструктуру и регион в целом — это задача брокера. Он должен определить потребности инвестора и подобрать ему подходящую стратегию вместе с объектом. Брокер выполняет обязанности риелтора, инвестиционного и финансового аналитика.

Всех этих компетенций у риелтора, который работает с людьми, покупающими недвижимость для собственного проживания, нет.

Инвесторы работают с брокерами, у которых есть готовый портфель инвестиционных стратегий и подобранные объекты под каждую стратегию. Инвестора мало волнуют особенности объекта — ему важны доход, который потенциально можно получить, и риски, на которые придётся ради этого пойти.

Как риелтору стать брокером

Это уникальный продукт — аналогов на рынке нет. Он подойдёт инвесторам, брокерам, представителям девелопмента и даже новичкам, которые никогда не работали с недвижимостью.

Масштабная программа состоит из 9 модулей и дополнительного модуля «1-я сделка».

Благодаря программе Вы приобретаете следующие возможности:

- совершите сделку за первые 2 месяца;

- глубинно изучите стратегии инвестиций;

- обучитесь мышлению инвестора;

- ознакомитесь с финансированием;

- изучите юридическое сопровождение;

- подготовите индивидуальную стратегию маркетинга;

- разработаете и внедрите эффективные скрипты продаж;

- получите базу инвестиционных объектов с потенциалом;

- научитесь самостоятельному поиску инвестиционных объектов;

- подготовите дипломную работу и станете полноценным выпускником академии с аттестацией.

Результаты изучения программы:

- определите, как работает инвестиционный бизнес в недвижимости и как Вам уже сейчас можно на нем заработать;

- разрешите себе зарабатывать больше и снимете денежные блоки и страхи;

- узнаете, как привлекать финансы под инвестирование, получите пошаговый план привлечение денег по каждому из способов финансирования (включая базу знаний, где собраны абсолютно все данные для того, чтобы привлечь финансирование за 1 неделю);

- научитесь проводить инвестиционные сделки без рисков — узнаете весь процесс проведения сделки и ошибки, которые можете совершить;

- найдете первых потенциальных покупателей и начнете с ними работать — научитесь быстро и недорого получать заявки через платные способы продвижения по готовому алгоритму;

- научитесь проводить переговоры и продавать объекты на большие чеки с высокой конверсией;

- получите проверенную базу перспективных инвестиционных объектов, которую сможете предлагать своим клиентам или использовать для собственных инвестиций;

- научитесь самостоятельно находить специальные предложения от банков/партнеров, инвестиционные объекты и другие предложения, проверенные академией;

- получите знания, инструменты и навыки, с помощью которых сможете совершать сделки, вести инвесторов и зарабатывать крупные комиссионные.

Мы создаем программу, исходя из Ваших потребностей

Она уже почти готова и сейчас мы собираем последние данные от риелторов для совершенствования продукта.

Делаем это с помощью диагностической сессии.

Таких сессий мы провели более сотни.

Риелторы уверены, что их проблемы уникальны и они являются заложниками сложившейся ситуации.

Да, есть региональные особенности. Но логика решения одна и та же:

- необходимо увеличить размер комиссии;

- необходимо увеличивать количество сделок.

А для этого есть конкретные инструменты. На диагностической сессии риелтор получает эти инструменты.

Зачем это Вам

- оцифруем ваши показатели, найдем «узкое горлышко» в продажах — Вы увидите, что Вам мешает увеличить доход;

- получите краткосрочную стратегию и конкретные инструменты для внедрения, чтобы сделать рывок;

- получите долгосрочную стратегию, позволяющую выйти на новый уровень дохода.

Зачем это нам

- мы создали новый продукт — необходима обратная связь, чтобы его усилить;

- те, кого заинтересует продукт, получат специальное предложение по стартовым ценам.

Записаться на диагностическую сессию: 👉по ссылке: https://prorealtor.club

*Диагностическая сессия бесплатная и ни к чему не обязывает.