Покупку онлайн-кассы нужно правильно отразить в учете. Эксперты Контур.Маркета рассказали, как учитывать покупку кассы в налоговом и бухгалтерском учете и продажи через нее.

Как отразить покупку кассы в налоговом учете

В 2021 году бизнес практически полностью перешел на онлайн-кассы. Для некоторых юрлиц и ИП есть исключения, когда можно не работать с онлайн-кассой, но в большинстве случаев при расчетах с физлицами ее применять нужно.

Покупку новой кассы отражают в учете. Способ зависит от ее стоимости и режима налогообложения, на котором работает компания или ИП.

Вы на ОСНО (общей системе налогообложения)

— Если касса стоит дороже 100 000 руб. и ее используют дольше 12 месяцев, оборудование относят к амортизируемому имуществу и списывают равномерно в течение срока эксплуатации (п. 1 ст. 256 НК РФ). В классификации средств, которые включают в амортизационные группы, вычислительная техника отнесена ко второй группе со сроком полезного использования от 2 до 3 лет включительно (Постановление Правительства РФ от 01.01.02 № 1).

Амортизируемым считают имущество, которое принадлежит налогоплательщику по праву собственности и используется им для извлечения дохода. Это имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

— Если касса стоит дешевле 100 000 руб., она не признается амортизируемым имуществом — ее стоимость можно учесть в составе материальных затрат.

Вы на УСН (упрощенной системе налогообложения)

ИП или компания на УСН с объектом налогообложения «доходы минус расходы» отражает расходы на покупку кассы двумя способами:

- списывает первоначальную стоимость кассы в течение одного календарного года равными долями, если стоимость превышает 100 000 руб. (ст. 346.16 НК РФ).

Как отразить покупку кассы в бухгалтерском учете

В расходах в бухучете учитывают стоимость контрольно-кассовой техники, фискального накопителя, доставки и настройки техники.

Индивидуальным предпринимателям вести бухучет не обязательно, в отличие от юрлиц. Но если с ростом бизнеса объем выручки стал большой, то нужно считать доходы и расходы для отчетов в налоговую. А налоговый учет связан с бухгалтерским.

Если хотите быстрее вырасти из маленького бизнеса в крупную сеть, советуем не пренебрегать работой с учетными документами. Бухучет поможет фиксировать поступления и расходы, оценивать прибыль компании и состояние бизнеса в целом, следить за рентабельностью товаров и услуг.

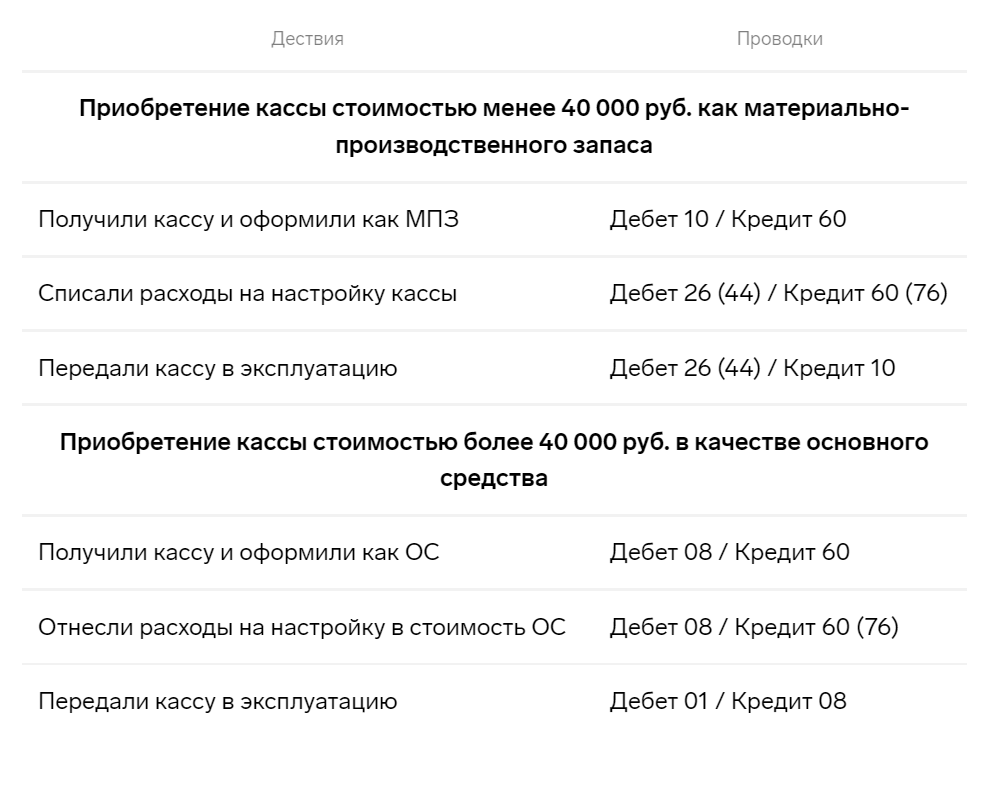

Для учета затрат нужно определить, к какому типу имущества относится касса: к основному средству или к материально-производственным запасам.

— Если ККТ определяется как основное средство, расходы на его покупку признаются через механизм амортизации. Критерии определения перечислены в пункте 4 ФСБУ 6/2020.

Ранее основными критериями считались стоимость самой ККТ и срок ее использования. Если срок использования превышает 12 месяцев, а стоимость кассового аппарата превышает 40 000 руб., то кассу можно было отнести к основным средствам. Теперь по новому стандарту ФСБУ 6/2020 стоимость компания определяет самостоятельно и может установить такой же лимит, как в налоговом учете — 100 000 руб.

— Если ККТ относится к материально-производственным запасам, то его отражают на счете 10-9 «Инвентарь и хозяйственные принадлежности».

Отметьте расход на покупку кассы в бухучете, как только кассу передали в эксплуатацию. Сделайте записи по дебету счетов учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы», 29 «Вспомогательное производство» (при реализации в подразделении или секторе), 44 «Расходы на продажу».

Если ваша компания ведет упрощенный бухучет, в первоначальной стоимости учитывайте только цену кассы (п. 17 ФСБУ 5/2019).

Шпаргалка: бухгалтерские проводки при покупке онлайн-кассы

Как отразить в учете операции по онлайн-кассе

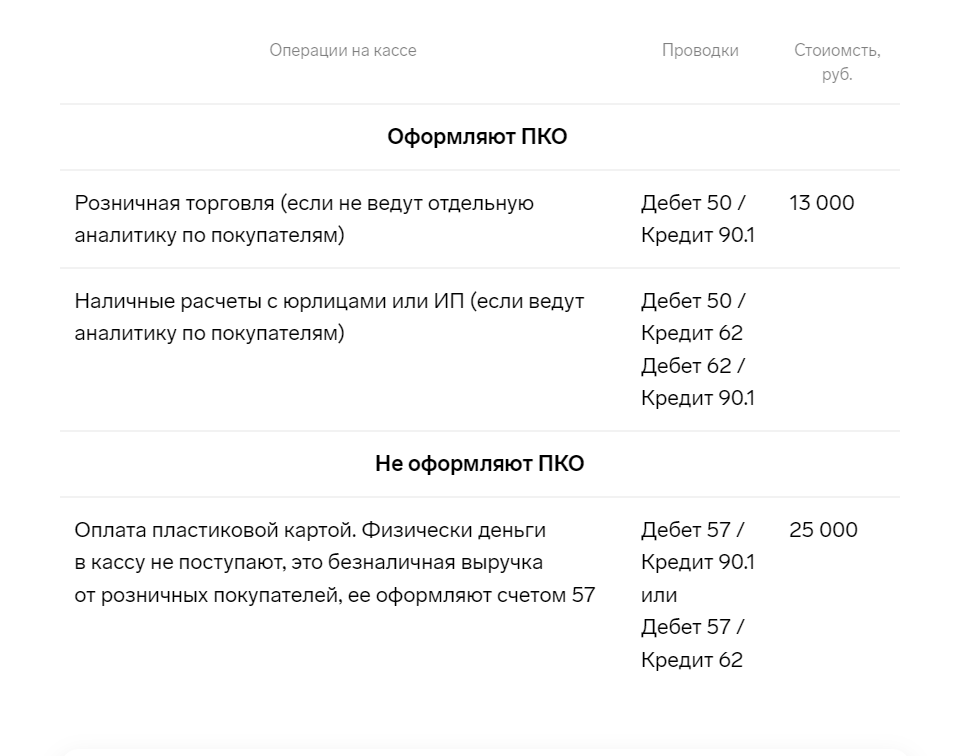

Представим: конец рабочего дня в магазине. Кассир закрывает смену и формирует на кассе отчет о закрытии смены. В нем указано, что наличными в кассу пришло 13 000 руб., а картами расплатились на 25 000 руб.

В этот же вечер или на следующее утро бухгалтер смотрит отчет и учитывает наличную и безналичную выручку по кассе. Если в течение дня покупатели возвращали товар, это тоже надо учесть. Нужно оформить приходный кассовый ордер на сумму наличных денег и сделать проводки.

Кассовые операции бухгалтер оформляет приходным кассовым ордером 0310001 и расходным кассовым ордером 0310002 после закрытия смены на кассе на основе фискальных документов (ст. 1.1 Федерального закона от 22.05.03 № 54-ФЗ).

Порядок ведения кассовых операций определен указанием Центробанка от 11.03.14 № 3210-У. Индивидуальные предприниматели могут не оформлять ПКО и РКО (п. 4.1 указания № 3210-У).