Рынок недвижимости всегда привлекал мошенников. То и дело в полицию направляются заявления о мошеннических действиях, связанных с теми или иными объектами недвижимости. К счастью, сегодня от преступников можно защититься. Один из таких способов – применение аккредитива.

В статье мы рассмотрим, как заплатить за квартиру через аккредитив, какие бывают виды и срок действия, как проходит сделка и оформление документов, есть ли риски для покупателя и продавца, как грамотно составить ДКП.

Что такое аккредитив при покупке квартиры

Аккредитив на покупку квартиры – это ситуация, когда определенная финансовая сумма хранится на специальном аккредитивном счете в банке. Перечисление денег с аккредитивного счета состоится только тогда, когда участники сделки предоставят все документы, подтверждающие, что сделка купли-продажи успешно совершена.

Если новый владелец жилплощади оставил свою подпись в договоре купли-продажи, он автоматически получил права собственности на эту жилплощадь. Продавец получит заявленную в договоре сумму только после передачи в кредитную организацию подписанного договора купли-продажи, а также после подтверждения передачи прав собственности (понадобится соответствующая выписка из государственного реестра). Аккредитив нужен для того, чтобы снизить риски сторон. В этом случае сам банк выступает в качестве гаранта безопасности.

Когда используется аккредитив:

- при обмене жилплощадей с доплатой;

- при проведении взаиморасчетов за какой-либо объект недвижимости;

- при приобретении ценных бумаг;

- при приобретении дорогого оборудования или автомобиля;

- при расчетах за какие-либо услуги.

Аккредитив часто сравнивают с банковскими ячейками. По сути, сравнение является верным. Различие лишь одно: банковская ячейка нужна для наличного расчета, а аккредитив – для безналичного.

Какие существуют виды аккредитивов

Популярность расчетов через аккредитив при покупке квартиры растет год от года. Эксперты признают, что такая формула является идеальной для сделок с недвижимостью.

Виды аккредитивов:

- Покрытый. Пригодится для юридических лиц с открытыми расчетными счетами. Банк, который открыл аккредитивный счет, осуществляет перевод нужной суммы в банк получателя. До перехода прав собственности на нового владельца деньги будут храниться именно здесь.

- Непокрытый. Деньги хранятся на счете в кредитной организации, которая открыла аккредитивный счет. Перевод выполняется только после того, как участники сделки предоставили все необходимые документы. По сути, это безакцептный аккредитив, только договор заключают юридические, а не физические лица.

- Безакцептный. Передача суммы продавцу не подразумевает получения разрешения покупателя и его присутствия. Продавец предоставляет банку всю документацию, а банк затем подтверждает совершение сделки.

- Отзывной. Идеальный вариант, если продавец желает себя максимально обезопасить. Покупатель наделяется правом в любой момент снять все средства со счета и закрыть сделку. Минус такого аккредитива заключается в том, что резко снижается юридическая безопасность продавца. Продавец тратит много сил и времени, но не получает никаких гарантий, ведь сделка в любой момент может быть сорвана (причем покупатель будет полностью прав в законодательном плане).

- Безотзывный. У покупателя при таких условиях нет возможности забрать деньги со счета. Обе стороны защищены от срыва сделки.

Какой аккредитив открывать при продаже квартиры? В таких случаях чаще всего используются безотзывные аккредитивные счета. Такие счета устраивают как продавцов, так и покупателей.

Как работает аккредитив при купле-продаже квартиры

Покупка квартиры с использованием аккредитива предполагает, что стороны сами устанавливают срок действия аккредитива. Помните о том, что срок действия не оказывает никакого влияния на стоимость банковских услуг.

Рассмотрим принцип работы аккредитива на простейшем примере. Представим, что некий гражданин Пустовойтов А. продает свою 1-комнатную квартиру гражданину Шипулину Б.

Схема работы аккредитива из примера:

- Кредитная организация ПАО «Деньги Всем» открывает аккредитивный счет на имя Пустовойтова А.

- Шипулин Б. перечисляет на этот счет деньги за 1-комнатную квартиру. Однако Пустовойтов А. эти деньги сразу получить не может. Его просто уведомляют о том, что деньги поступили на счет. Следовательно, Пустовойтов А. уверен в том, что сделка не может сорваться в любой момент по прихоти покупателя.

- Пустовойстов А. переоформляет 1-комнатную квартиру на Шипулина Б. Затем продавец направляет в банк «Деньги Всем» доказательства о том, что переоформление жилплощади успешно состоялось.

- Банк после проверки документов разрешает продавцу забрать деньги с аккредитивного счета.

Как продать или купить жилье с аккредитивом: порядок действий

Не важно, используется аккредитив или нет, сама сделка купли-продажи проводится на основе традиционного алгоритма. Однако есть несколько важных пунктов, которые нужно учитывать.

Порядок продажи квартиры с аккредитивом:

- Покупатель и продавец открывают счета в банке. Счета могут быть в разных банках.

- Сбор документов.

- Составление договора купли-продажи. В договоре в обязательном порядке указывается, что деньги будут переводиться с аккредитивного счета.

- Передача договора в банк вместе с заявлением на открытие аккредитивного счета.

- Внесение денежных средств покупателем на аккредитивный счет.

- Регистрация прав собственности покупателя в Росреестре.

- Продавец передает договор купли-продажи с отметкой Росреестра в кредитную организацию. Банк осуществляет проверку документов.

- Банк переводит сумму с аккредитивного счета на счет продавца.

- Закрытие аккредитивного счета. Сделка считается завершенной.

Если срок, который оговорен в договоре, наступил, а продавец не предоставил договор с отметкой в банк, аккредитив закрывают. При таких условиях сумма возвращается на счет покупателя.

Необходимые документы

Покупка квартиры с аккредитивом подразумевает наличие стандартного набора документов.

Какие бумаги потребуются:

- право собственности на жилплощадь;

- справка о том, что жилплощадь не находится под обременениями;

- кадастровый паспорт;

- технический паспорт;

- договор купли-продажи;

- разрешение от органов опеки (если на жилплощади прописан несовершеннолетний ребенок);

- разрешение супруга или супруги (если имеется такая необходимость);

- удостоверения личности сторон.

Если покупатель настаивает, может быть составлена расписка. В расписке продавец указывает Ф. И. О., данные о регистрации, паспортные данные. В расписке разъясняется, за что именно продавец получает конкретную сумму.

Срок действия аккредитива при покупке квартиры

Действующее законодательство РФ не определяет четких сроков для аккредитивных счетов. Стороны устанавливают этот срок по своему усмотрению. Эксперты рекомендуют брать временные отрезки с запасом, чтобы подстраховаться на случай возможных задержек.

Если приобретается квартира на вторичном рынке, оптимальным будет срок от 1 до 2 месяцев. Если речь идет о новостройке, срок аккредитива лучше всего растянуть до 3 месяцев. А все потому, что застройщики, как правило, долго собирают подписанные договоры для их массовой регистрации.

Преимущества и риски купли-продажи квартиры через аккредитив

Если сравнивать аккредитив с упомянутой выше банковской ячейкой, то плюсы очевидны. Сторонам не нужно перевозить крупные суммы денег, а затем проверять их подлинность с помощью специальных приборов. Все это лишняя трата нервов и времени.

Другие преимущества:

- В качестве посредника выступает кредитная организация. Ее сотрудники имеют опыт в проверке любой документации, касающейся различных объектов недвижимости. Риск стать жертвой мошенников сводится к нулю.

- Гарантия того, что вторая сторона выполнит свои обязательства. Даже если сделка сорвется, покупателю вернут деньги.

- Покупатель не перечисляет задаток. Тот факт, что он перевел деньги на аккредитивный счет, сам по себе говорит о серьезности его намерений.

К сожалению, есть и недостатки. При использовании аккредитива в любом случае нужно сохранять бдительность.

Минусы банковского аккредитива при продаже квартиры:

- Большое количество документов. К стандартному набору добавляются еще бумаги от банков. Если хотя бы в одном из документов будет найдена ошибка, сделка может не состояться.

- Сделка может затянуться, если у продавца и покупателя счета в разных банках. Это связано с долгим обменом документами между банковскими структурами.

- Аккредитивные процедуры предполагают выплату солидной комиссии банку.

Особенности договора купли-продажи квартиры через аккредитив

Договор купли-продажи квартиры через аккредитив составляется сотрудниками банка. Законодательство не предполагает наличие какого-то строгого шаблона. Пункты договора определяются спецификой конкретной ситуации. В обязательном порядке учитывается содержимое Положения Банка России «О правилах осуществления перевода денежных средств» № 383-П от 19.06.2012 г.

Что содержится в договоре:

- дата и номер аккредитива;

- сумма, вносимая на аккредитивный счет;

- срок, на протяжении которого будет действовать аккредитив;

- способ исполнения аккредитива;

- реквизиты участников сделки;

- разновидность аккредитива;

- документация, а также требования, на основе которых эта документация составлена;

- сроки предоставления документации;

- назначение платежа;

- порядок уплаты комиссии.

Обязательные условия и разделы ДКП

В договоре указывается, что все расчеты проводятся через аккредитив. Оба участника должны быть согласны на такую форму расчетов. В обязательном порядке вносится пункт, где расписывается, каким образом оплачивается приобретенная квартира.

В договор вносят следующие данные:

- наименование и реквизиты банка (банков) – эмитента и получателя;

- Ф. И. О. и паспортные данные получателя заявленной суммы;

- сумма (прописывается цифрами и прописью);

- разновидность аккредитива;

- условия оплаты;

- дата открытия;

- характеристика жилплощади;

- определение участника сделки, который оплачивает аккредитив.

Обязательно указывается, что, несмотря на применение аккредитивной формы расчетов, ипотека не возникает.

Кто подписывает и заверяет

Договор купли-продажи квартиры с аккредитивом заверяется нотариусом. Это обязательное условие, которым нельзя пренебречь.

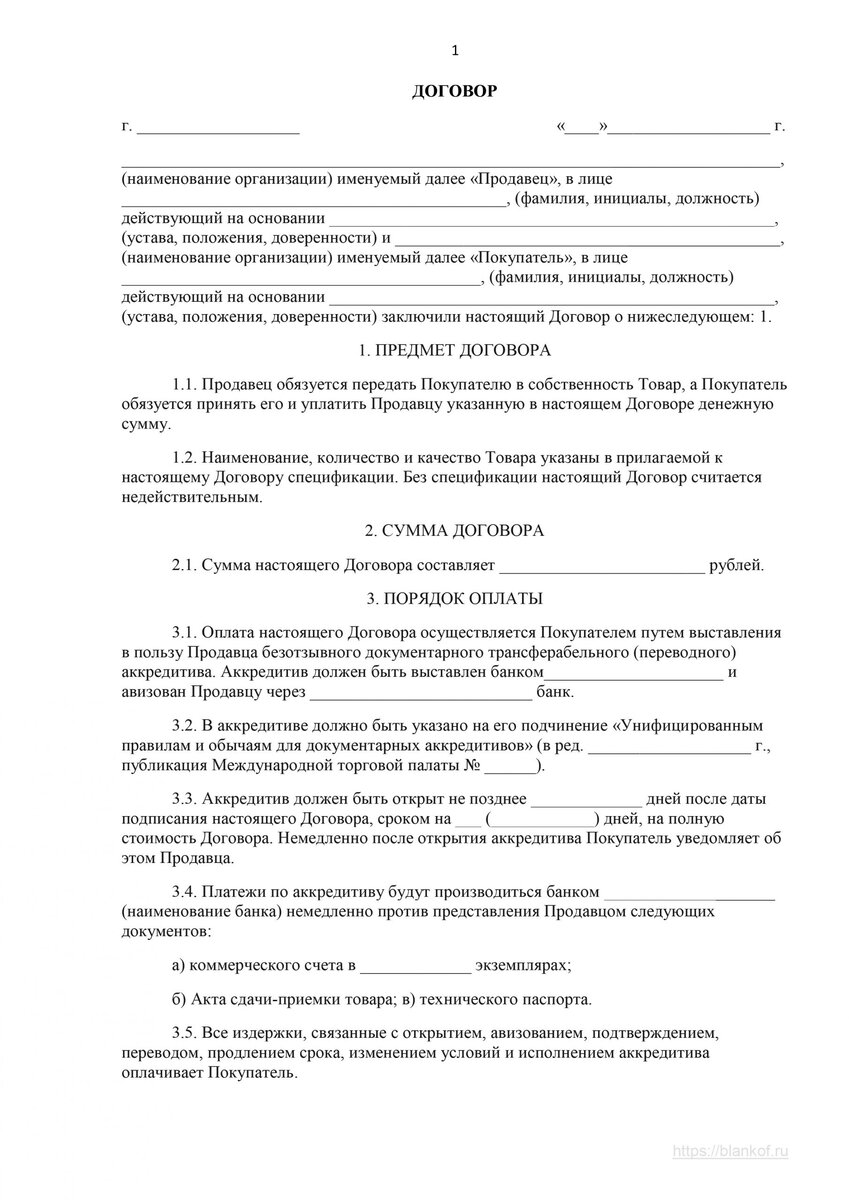

Образец договора купли-продажи квартиры через аккредитив:

Кто платит за аккредитив при покупке квартиры

Как правило, комиссию за аккредитивный счет оплачивает покупатель. Однако участники сделки могут изменить этой традиции. Все будет зависеть от специфических особенностей конкретной ситуации. Порядок оплаты комиссионного сбора от банка прописывается в договоре.

Тарифы некоторых банков для примера:

- Сбербанк. Стоимость открытия аккредитива при покупке квартиры – примерно 0,2–0,3% от сделки. За обслуживание аккредитивного счета возьмут 2000 руб.

- ВТБ. Открытие счета – от 1300 до 4600 руб. За изменение срока действия счета придется заплатить около 2000 руб.

- Альфа-банк. Открытие счета – от 1700 до 18 000 руб. Сумма зависит от условий сделки. За проверку документов Альфа-банк берет около 3000 руб.

Продажа или покупка квартиры с применением аккредитивного счета – оптимальный способ защиты от мошенников. В этом случае в качестве гаранта юридической безопасности выступает банк. Деньги с аккредитивного счета продавцу переводятся только после тщательной проверки документов. К минусам подобных сделок можно отнести высокую комиссию и необходимость оформления дополнительной документации.

Больше статей по недвижимости вы можете найти в нашем блоге.

Подобрать недвижимость или разместить свое объявление о продаже квартиры можно здесь.