Тренд на рост ставок на российском рынке наконец развернулся: ключевая ставка перешла к снижению, как и доходности облигаций. Это может стать подходящим моментом для формирования облигационного портфеля.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

Почему ставки будут снижаться

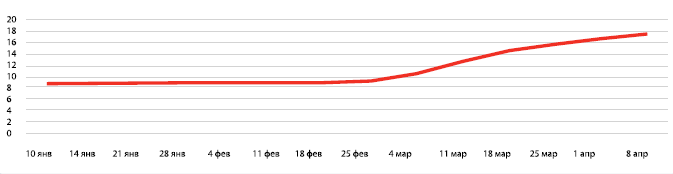

В начале апреля Центральный банк, не дожидаясь запланированного на 29 апреля заседания, решил опустить ключевую ставку на 3 процентных пункта — до 17%. Принимая решение о величине ставки, Центральный банк оценивает уровень инфляции, экономическую активность и финансовую стабильность. Сейчас этот баланс складывается в пользу снижения ставки.

Финансовые риски, как написал сам ЦБ в решении о снижении ставки, «перестали нарастать». Отток денег из банков приостановился, банковская система вернулась к профициту ликвидности, а курс рубля практически вернулся к докризисным значениям.

Инфляция хотя и продолжает расти в силу эффекта базы, однако происходит уже более медленными темпами: потребительский ажиотаж, спровоцировавший скачок цен в начале марта, миновал, а рубль растет. И хотя пик по инфляции еще впереди (по рыночным прогнозам, она может достичь 22% за год), держать ключевую ставку на повышенном уровне для борьбы с ней сейчас нет смысла: цены растут, скорее, из-за геополитических и логистических ограничений, которые ограничивают предложение.

Остается экономическая активность. По прогнозам Всемирного банка, ВВП России в этом году может упасть на 11,2% — это очень много. Российские экономисты ждут снижения на 8–10%. В этих условиях нужно смягчать денежно-кредитные условия, чтобы поддержать экономику.

Так что мы убеждены, что на 17% Центральный банк не остановится и продолжит снижать ключевую ставку. В пресс-релизе он уже допустил возможность продолжения снижения ключевой ставки на ближайших заседаниях.

Что это значит для облигаций

Рыночные ставки, в том числе доходности облигаций, меняются следом за ключевой ставкой, а иногда и работают на опережение. Особенно «спешат» ОФЗ: доходности большинства коротких выпусков сейчас находятся на уровне 10-12%, самых длинных — в пределах 9,7–10%.

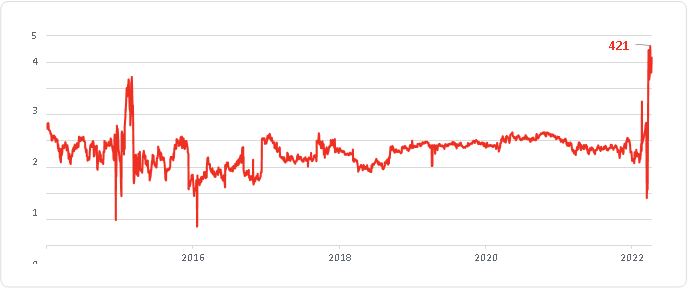

Банки, преодолев отток вкладов, также уже начали снижать ставки по своим продуктам. Например, средняя максимальная ставка вкладов в топ-10 банков по размеру вкладов, которую рассчитывает ЦБ, в середине апреля снизилась до 15,03%.

На рынке корпоративных облигаций ликвидность ниже, и цены на них пока не вернулись к справедливым уровням. Поэтому здесь можно найти намного более высокую доходность. Если до кризиса доходности корпоративных бумаг превышали доходности ОФЗ на 0,5–3 процентных пункта (п. п.), то сейчас эта премия составляет от 2 до 15 п. п. в зависимости от бумаги. Большая часть корпоративных выпусков торгуется под 13–20%, а у отдельных эмитентов можно найти доходность и до 30% годовых. То есть, купив сейчас корпоративные бумаги, можно получить высокую рыночную ставку на долгий срок.

Тем не менее доходности корпоративных бумаг постепенно тоже будут снижаться. В облигациях снижение доходностей транслируется в рост цен: чем ниже доходность, тем выше цена на облигации. А значит, можно будет продать их и еще заработать на росте цен.

Кроме того, цены на облигации дополнительно будет поддерживать ограниченное предложение. Во-первых, иностранным инвесторам сейчас запрещено продавать принадлежащие им российские активы. Во-вторых, Минфин решил в этом году не проводить размещения государственных облигаций.

ОПИФ «Альфа-Капитал Облигации Плюс»

В линейке УК «Альфа-Капитал» инвестировать в корпоративные облигации позволяет ОПИФ «Альфа-Капитал Облигации Плюс».

• Портфель облигаций в рублях

• Фокус на корпоративных облигациях с оптимальным соотношением долгосрочной потенциальной доходности и инвестиционных рисков

• Инвестиции в облигации федерального займа (ОФЗ) в тактических целях

• Активное управление портфелем на основе анализа рыночной конъюнктуры