Сырьевые и денежные средства-это классы активов, которые в текущей макро – среде должен иметь в портфеле каждый инвестор, - убеждает Джефф Гундлах.

"Уже 2 года я уговариваю уйти от портфеля 60/40 [60% акций, 40% облигаций]. Мы живем в мире, где риски высокой инфляции, как и дефляции, значительны, а это значит, что надо менять структуру портфелей”, – убеждает известный управляющий Джефф Гундлах, основатель DoubleLine Capital.

Меньше акций и облигаций, сырье и наличные деньги

По словам Гундлаха, в настоящее время окружающая среда определенно инфляционная, и ФРС осталась позади кривой, поэтому облигации были плохо оценены – отсюда и многомесячный медвежий рынок. "Таковы последствия правительственных манипуляций, инвесторы должны были заплатить", - подчеркивает Гундлах.

По его мнению, в связи с тем, как выглядит макроэкономическая среда, инвесторам следует изменить свой подход к инвестированию, а в дальнейшем – и наполнение портфелей. "Я бы не советовал использовать классический портфель 60/40. Я предлагаю что – то более радикальное”, - подчеркивает Гундлах.

Он предлагает портфель 25/25/25/25:

25% сырья,

25% наличными,

25% акций,

25% долгосрочные казначейские облигации.

"Если вы инвестор с портфелем 60/40, то 2022 год на данный момент является худшим в истории для вашего портфеля. Однако, если у вас есть кошелек 25/25/25/25, то вы находитесь в гораздо лучшем положении. Сырьевой индекс вырос примерно на 25%, нивелируя убытки по акциям и долгу. Наличные деньги-это, конечно, позиция с большим недостатком, но они должны быть в портфеле в этой ситуации. Советую не отказываться от облигаций, потому что, во – первых, они сейчас смехотворно дешевы, во-вторых, это страховой полис на время дефляции”, - объясняет Гундлах.

Однако Гундлах подчеркивает, что в настоящее время стоит инвестировать только в долгосрочные облигации. "Бумаги менее 5-летних имеют низкие процентные ставки. С уровнем инфляции около 8,5%, с основной ставкой около 2,5%, на самом деле нет смысла покупать краткосрочные облигации. Долгосрочные облигации могут оказаться хеджированием от дефляционного шока", - подчеркнул Гундлах.

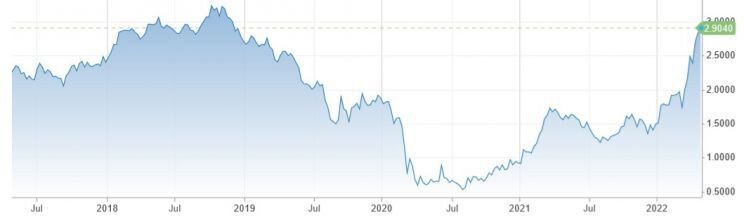

Доходность американских 10-летних

Какие облигации стоит иметь в портфеле в краткосрочной и среднесрочной перспективе

Но имейте в виду, что в краткосрочной перспективе цены на облигации могут все же отличаться, особенно американские, - предупреждают аналитики Franklin Templeton в отчете „The Reckoning”. "По мере роста процентных ставок доходность безрисковых активов, вероятно, будет низкой в ближайшие месяцы. Инвесторы должны принять очень избирательный подход к долгу. Долгосрочные активы могут иметь трудный период, связанный с ростом ставок, поэтому в краткосрочной перспективе мы предпочитаем более короткие бумаги, естественно адаптированные к росту ставок. Инвесторы должны знать, что в ближайшем будущем может возникнуть еще большая неопределенность и более высокая волатильность на рынке капитала”, – считают аналитики Franklin Templeton.

В перспективе 6-12 месяцев аналитики Franklin Templeton имеют негативный прогноз по казначейским облигациям США. "Доходность американского долга должна продолжать расти, потому что рынок адаптирует их оценку к менее приемлемой ФРС и кривой доходности. Конечно, есть вероятность, что санкции, наложенные на Россию, приведут к замедлению глобального роста, а это может привести к росту длинной оконечности кривой доходности. Что касается короткого конца кривой, то она по – прежнему будет во многом определяться поведением инфляции и данными рынка труда”, - указывают авторы доклада „The Reckoning”.

Доходность и премия американских 10-летних на фоне инфляции

Что касается долговых бумаг США, то они смотрят на облигации, индексированные инфляцией. Однако, как правило, они рекомендуют покупать корпоративные облигации (как американские, так и европейские) и казначейский долг emerging markets. Облигации развивающихся рынков испытали большой отток капитала в 2022 году. Из-за меняющегося глобального экономического климата мы пересмотрели наши прогнозы прибыли для долгового сектора развивающихся рынков. Обращаем ваше внимание на то, что влияние донной ситуации и текущей макрос в долг emerging markets смешанный, потому что некоторые страны могут использовать в нынешних условиях, особенно страны, экспортирующие энергию и сырье, то есть, страны Латинской Америки и Ближнего Востока.

Рейтинги Franklin Templeton для отдельных секторов рынка облигаций