С 1 января 2021 года в силу вступил федеральный стандарт бухгалтерского учета – ФСБУ 5/2019. Стандарт регулирует учет материалов, товаров, готовой продукции и незавершенного производства.

С какими особенностями применения ФСБУ 5/2019 сталкиваются предприятия, работающие с гособоронзаказами? Рассказываем подробно и ищем способы для решения задач и вопросов.

Кто должен применять ФСБУ 5/2019?

По новому федеральному стандарту бухгалтерского учета должны работать все предприятия, ведущие бухгалтерский учет. Исключение сделали для бюджетных организаций. Особые условия есть и для микропредприятий.

Особенности применения ФСБУ 5/2019

Новый ФСБУ 5/2019 не включает в стоимость приобретаемых и создаваемых запасов расходы:

- управленческие, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов;

- на хранение, если оно не является частью технологии подготовки запасов к потреблению, продаже, использованию или не обусловлено условиями приобретения или создания запасов;

- возникшие в связи со стихийными бедствиями, пожарами, авариями и другими ЧС;

- иные затраты, которые не являются необходимым условием для приобретения (создания) запасов.

Все перечисленные расходы обычно относятся к косвенным. Но новый стандарт бухучета не разрешает относить косвенные расходы на себестоимость продукции: нужно признавать их текущими расходами.

ФСБУ 5/2019 пришел на смену положениям по бухгалтерскому учету ПБУ 5/01. ПБУ 5/01 включал большинство указанных выше расходов в стоимость запасов без оговорок.

Тонкости применения ФСБУ 5/2019 в ГОЗ

Организации, которые выполняют государственный оборонный заказ, обязаны вести раздельный учет результатов финансово-хозяйственной деятельности. Затраты учитываются обособленно по каждому заключенному контракту: доходы, расходы, активы, в том числе – запасы.

Мы помним, что ФСБУ 5/2019 не относит к себестоимости приобретаемых и создаваемых запасов управленческие расходы.

Это значит, что в учетной политике нельзя предусматривать распределение, например, управленческих расходов на себестоимость. Списывать общехозяйственные расходы проводкой Дт20 Кт26 в большинстве случаев будет незаконно. Единственный допустимый вариант – списывать общехозяйственные расходы на финансовый результат проводкой Дт90 Кт26.

Но как тогда определить долю общехозяйственных расходов, отнесенных на контракт ГОЗ?

Решить эту задачу можно несколькими способами:

- организовать параллельный управленческий учет,

- разделить информационные базы

У таких решений есть минусы. Их сложно и дорого реализовать, снижается надежность информационной системы в целом, а у бухгалтеров появляется дополнительная обязанность – контролировать сведение данных бухгалтерского и управленческого учета.

Есть третий способ – использовать подсистему «Гособоронзаказ: раздельный учет». Подсистема поможет распределить косвенные расходы по контрактам ГОЗ и одновременно отнести их на финансовый результат. Так мы сохраним информацию для раздельного учета и не исказим данные для бухучета.

Подробнее о подсистеме

Подсистема «Гособоронзаказ: раздельный учет» предназначена для организации раздельного учета и подготовки отчетных форм для Министерства обороны, Федерального Казначейства, Прокуратуры, ФАС и др.

В подсистеме реализован механизм распределения косвенных расходов на счетах 26 (общехозяйственные расходы) и 44 (расходы на продажу). Раздельный учет реализован постатейным распределением затрат по номенклатурным группам счета 90:

Общехозяйственные расходы (счет 26) распределяются по номенклатурным группам счета 90.08 (Управленческие расходы) в соответствии с ФСБУ 5/2019 «Запасы»;

Расходы на продажу (счет 44) распределяются по номенклатурным группам счета 90.07 (Расходы на продажу).

Для использования механизма распределения, заложенного в подсистему «Раздельный учет ГОЗ», необходимо выполнить настройку распределения с помощью документа «Учетная политика распределения косвенных расходов»:

В основе распределения лежит универсальный механизм, позволяющий распределять «что угодно» (любые статьи затрат), «как угодно» (разные базы распределения), «куда угодно» (произвольный перечень номенклатурных групп). Подсистема позволяет выполнить индивидуальные настройки распределения для каждой статьи затрат.

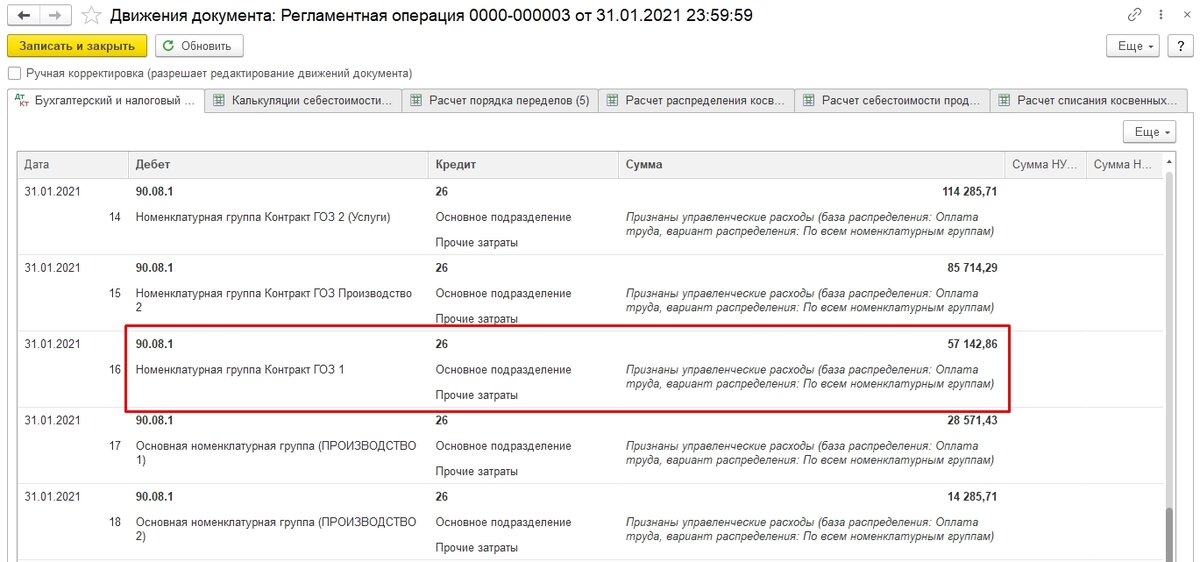

Непосредственно распределение осуществляется в момент выполнения регламентной операции «Закрытие месяца». Результатом распределения являются соответствующие бухгалтерские проводки:

В отчете «Исполнение контрактов ГОЗ» результат распределения отражается в строке 3.2 «Административно-управленческие расходы»:

Также в подсистеме формируется «Справка-расчет распределения косвенных расходов»:

Аналогично выполняется настройка и распределение косвенных расходов на счете 44.

Мы запланировали серию статей, в которых подробнее расскажем о деталях работы с гособоронзаказами в 1С: например, как использовать собственные ресурсы предприятия или организовать раздельный учет зарплаты при работе с ГОЗ.

Купить подсистему «Гособоронзаказ: раздельный учет» на маркетплейсе Инфостарт