Прошла торговая неделя (62 по счету), а значит пришло время отчитаться об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с сутью эксперимента, рекомендую прочитать вступительную статью Эксперимент "Копим капитал".

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 62 неделю

К концу недели из Топ 10 виртуального портфеля выпали Газпром и Сбербанк, соответственно исходя из своей новой стратегии на 10 недель, докупил акции данных компаний. Было куплено 20 акций Газпрома, 60 акций Сбербанка, затраты 10 165 ₽. На следующей неделе планирую продать префы и купить обычные акции Сбербанка, так как стоимость "обычки" дешевле и можно увеличить количество акций на 20+ штук.

₽ крепнет относительно $ и приближается к 70 ₽ за 1 $, с одной стороны это позитивно для обычных граждан РФ, так как купить импортные товары становится дешевле и цены сравнялись с Февральскими. Если взять курс Алиэкспресс то он в диапазоне 77-78 ₽ , если покупать с помощью QIWI кошелька, то курс 76-77 ₽.

Инвестору надо адекватно оценивать риски инвестиций в иностранные бумаги, если есть уверенность, что ограничения на иностранные активы будут не долгими, а курс ₽ на данный момент завышен, то стоит приобретать валюту и в будущем на падении покупать акции иностранных компаний. Я на данный момент не планирую конвертировать ₽ в $, так как вижу риски инвестиций в акции иностранных компаний.

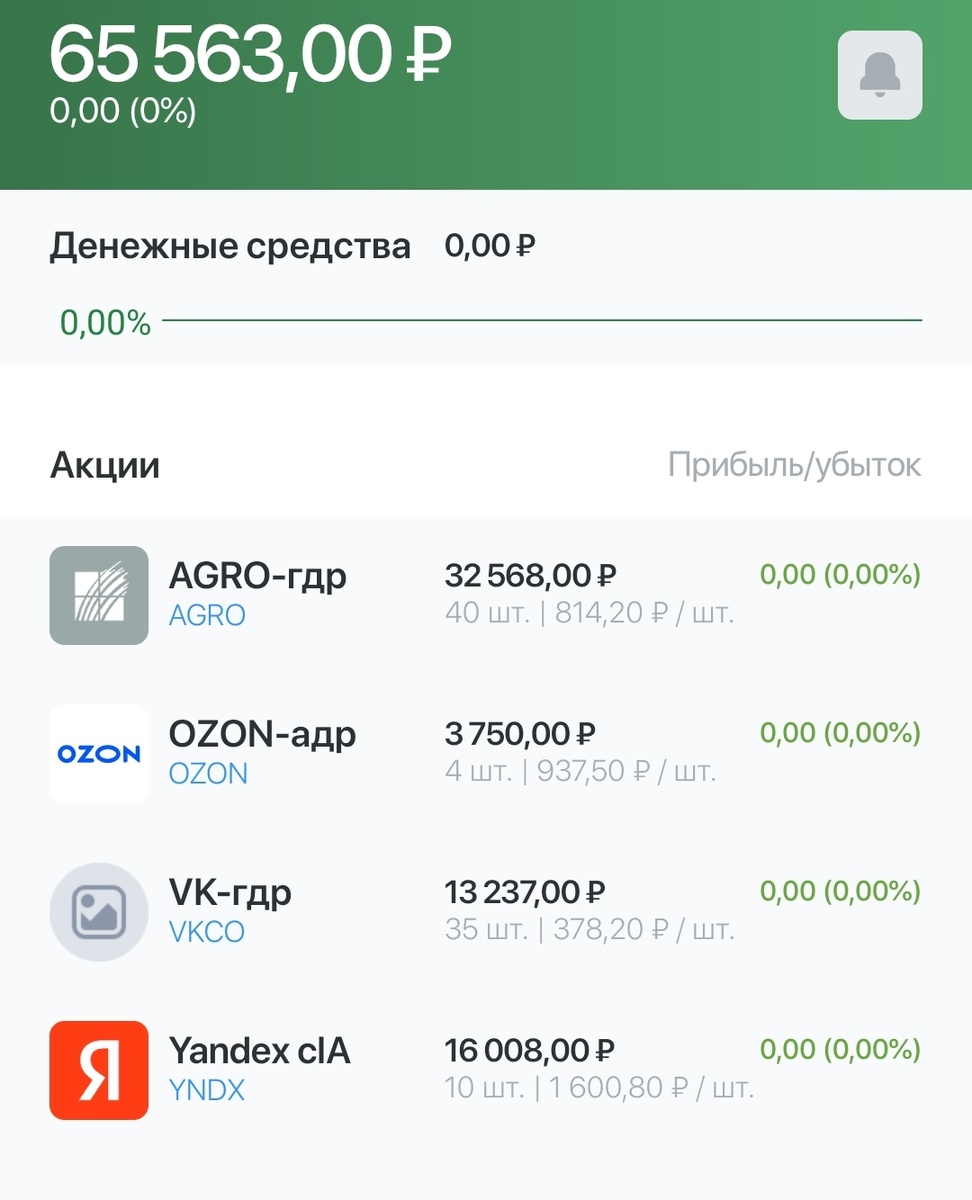

Мои активы перенесли из ВТБ в Россельхозбанк, но нет возможности продать акции иностранных компаний, на брокерском счёте отображаются лишь следующие акции: VK, Ozon, Yandex, Русагро. На 12 акций AT&T начислили 3 акции WBD, которые так же попали в депозитарий, но продать их нет возможности.

В родительском портфеле, который преимущественно в Сбербанке, нет возможность купить/продать данные компании и в будущем российские компании, которые зарегистрированы за границей будут покупаться на счет в Тинькофф.

На этой неделе (18-24 Апреля 2022 года) сделал следующие покупки/продажи:

- Купил 50 акций Сбербанк - средняя 115,74 ₽

- Купил 20 акций Газпром - средняя 208,36 ₽

- Купил 800 акций Сургутнефтегаз - средняя 22,7 ₽

- Продал 20 акций Русагро - средняя 911 ₽

- Купил 10 акций Сбербанк-п - средняя 123,27 ₽

Сургутнефтегаз в глазах фундаментальных инвесторов удивительная компания, у которой копилка больше, чем капитализация. В прошлых материалах ( отчёт 38 неделя, короткая заметка ) озвучивал мысли по поводу этой компании и какое место она должна занимать в моем портфеле.

Сургутнефтегаз и Сургутнефтегаз-п

Я люблю компаний без долгов и желательно с накоплениями денежных средств, которые в трудные времена не будут испытывать проблемы с долгами в период повышения инфляции, а так же имеют возможности эффективно инвестировать свою "копилку". Под эти параметры подходят акции Интер Рао ( копилка компании больше капитализации) и особое внимание к Сургутнефтегазу.

Компания закрытая, имеет копилку около 4 триллионов ₽, нет долгов, копилка по слухам в $ и размещена на вкладах. Если показать баланс компании любому новичку в инвестициях, первый вопрос будет следующим: Как компания с копилкой в 4 триллиона ₽ может иметь капитализацию 1 триллион ₽ ? Опять же компания закрытая, не понятно где размещена копилка, под какой %, в каких банках, особенно это актуально в нынешней ситуации, когда активы российских компаний могут заморозить без суда и следствия. Так не стоит забывать и про основной бизнес компании, который так же зарабатывает.

За 5 лет копилка выросла на 1,5 триллиона ₽, компания зарабатывает деньги и каждый год складывает их на счета, которые для рядового инвестора непонятно где и непонятно, что с ними будет в будущем.

На данный момент стоимость "обычки" Сургутнефтегаз 23,225 ₽, такая стоимость была в 2009 и в 2014 году. Стоимость преф. Сургутнефтегаза 32,41 ₽, такая стоимость была в 2019 году.

Компания платит "щедрые " дивиденды на префы, когда по итогам года курс $ растет относительно к ₽ и копилка переоценивается. Бывают года, когда прибыль от переоценки копилки больше, чем от основного бизнеса. По обыкновенным акциям обычно выплачивают "стандартный" дивиденд 0,6 ₽ на 1 акцию. Если оценивать компанию по дивидендной доходности, то "дивидендные" инвесторы не рассматривают обычные акции, но префы остаются довольно интересными.

Из метрик выбора убираем возможность голосования, ведь доля розничного инвестора мала и данная функция для него не приоритет. Розничному инвестору важен рост стоимости акций и дивиденды. Акции компании растут на слухах о кубышке и падают, когда данные слухи остаются лишь ими. Префы растут, когда растет курс $, особенно когда понятно какие дивиденды будут по итогам года от переоценки копилки.

За 6 лет нераспределенная прибыль выросла почтив 2 раза.

Мой любимый показатель Нераспределенная прибыль / Капитализация. Нераспределенная прибыль 4946.57 миллиардов ₽, соответственно на 1₽ капитализации приходится 4,81₽ нераспределенной прибыли.

Ещё в предыдущих материалах высказывал свое мнение, что если бы компания инвестировала свою копилку в различные активы в марте 2020 года, то сейчас это была бы уже не нефтегазовая компания, а инвестиционная. Конечно после данных событий данные инвестиции могли быть и в минус, потому что такой куш для "иностранных партнеров" мог быть заморожен. Сейчас так же открываются перспективы инвестиций кубышки в отличные активы по хорошим ценам. Рынок позитивно оценил 1 триллион ₽ от ФНБ на поддержку фондового рынка РФ, но если к нему прибавится 4 триллиона ₽ Сургутнефтегаза, то данное действие будет хорошей поддержкой нашего рынка, а так же возможностью превратить компанию в инвестиционную.

Опять же есть следующие вопросы: где размещена кубышка, есть ли риски её "заморозки". Если деньги находятся в банках РФ, то рисков нет, если же в иностранных, то есть вероятность "обнуления" кубышки. Информации от компании мало и когда она появится это моментально скажется на стоимости акций. Любое улучшение корпоративного управления сможет поднять котировки до 50 ₽ минимум.

Если компания на данную копилку купить российские активы по минимальным ценам у иностранных инвесторов, которые ждут и готовы продавать, то это будет отличным шагом, как для розничных инвесторов, так и для основной компании и компанию возможно можно будет относить не к нефтегазовой, а к инвестиционной, в которой доходы от основной деятельности имеют лишь малую долю.

Сургутнефтегаз и запоздалая стратегия

На днях подумал, что мне мешало продать $ по 100-120 ₽, которые появились от продажи иностранных активов и инвестировать в префы Сургута. Префы страхуют от падения ₽, платятся дивиденды, если курс $ растет, то растут и префы.

Данную стратегию не использовал, а сейчас при курсе в 73 ₽ продавать $ и покупать префы не совсем выгодно.

- 22 Февраля 2022 года курс $-78,8, 1 преф. Сургутнефтегаза - 35 ₽, 1$ -2,25 префа

- 25 Марта 2022 года курс $-96 ₽, 1 преф. Сургутнефтегаза - 35,82 ₽, 1$ -2,68 префа

- На 24 Апреля 2022 года курс $ - 75.45, 1 преф. Сургутнефтегаза - 35,57 ₽, $ -2,12 префа.

На данный момент менять $ на ₽, а потом покупать префы менее выгодней, чем 22 Февраля 2022 года.

На данный момент в облигациях и облигационных фондах 14,24%, в кеше 42,88%, нераспределенные дивиденды 0,92%. Итог = 58,04%.

Пополнение: 10 800 ₽ (0,693 % от портфеля после 61 недели)

В итоге на 62 неделе у меня была следующая доходность: сравнение с реальным портфелем -3,057% (-3,332% от цели)

Реальный портфель на 99 836 ₽ больше, чем виртуальный, разница связана с тем, что $ был продан по курсу дороже, чем на данный момент.

Мой виртуальный портфель - актуально на 24 Апреля 2022 года

Мой реальный портфель - актуально на 24 Апреля 2022 года

Если у вас есть идеи, с радостью приму данную информацию на анализ