🎉 Ozon стал одной из первых российских компаний, вышедших к акционерам после начала событий 24 февраля. На днях финансовый директор компании Игорь Герасимов и директор по маркетингу Мария Заикина дали интервью Тимофею Мартынову в рамках Smartlabonline. Приятно, что пока еще не все представители менеджмента компаний скрылись за кулисами в столь непростые времена.

📢 Основные тезисы, озвученные на интервью:

✔️ Кризисная ситуация не оказала существенного влияния на покупательский спрос. Более того, после 24 февраля происходили ажиотажные покупки импортных товаров.

✔️Доля Ozon на рынке ритейла в РФ менее 1%. Из-за этого компания слабо подвержена макротрендам и способна расти даже на сжимающемся рынке.

✔️ Основные инвестиции в логистику и инфраструктуру уже были сделаны. Дальнейший рост торгового оборота возможен БЕЗ значительных операционных расходов и капитальных вложений.

✔️ Ozon сохраняет свой прогноз на рост в 80% по GMV (товарооборот с учетом маркетплейса). При этом, компания уже начала задумываться об эффективности и обещает "достойные" цифры операционной рентабельности уже в 2023 году.

✔️ Планов по допэмиссии нет. Текущих запасов кэша должно хватить до момента выхода на положительную рентабельность.

✔️ Эмитент точно сохранит публичный статус на Московской бирже. По поводу торгов на иностранных площадках и регистрации бизнеса в РФ информации пока нет, ведется обсуждение.

Как Ozon провел 2021 год?

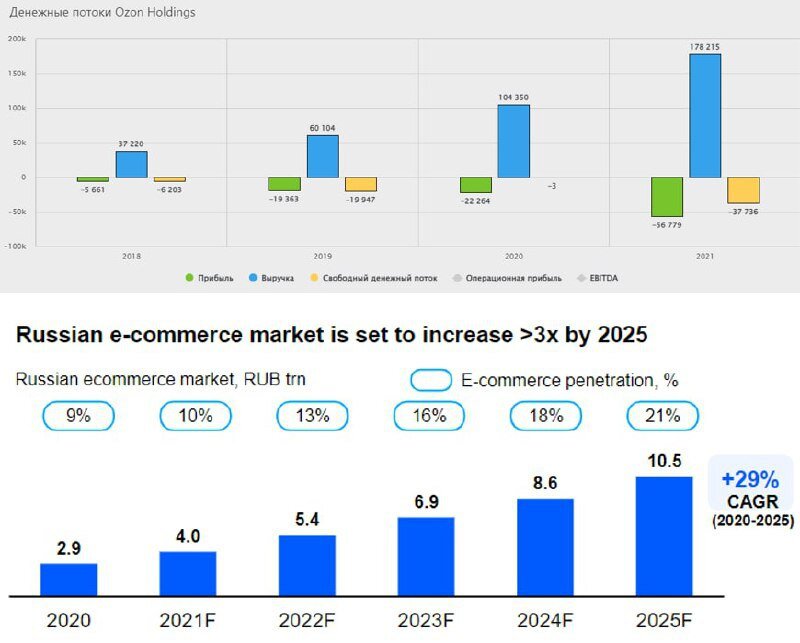

📈 Был мощный рывок в 2021 году, удалось нарастить GMV на 127% и компания обогнала по темпам роста основного конкурента в лице Wildberries (+93%).

📉 Но за такой рост пришлось заплатить высокую цену. Ozon увеличил убыток по EBITDA с 11,7 до 41,2 млрд. рублей за год. Также в 2 раза выросли краткосрочные обязательства, до 124 млрд. рублей. Долгосрочные обязательства также увеличились с 15,1 до 86,8 млрд.

❗️Главной проблемой для бизнеса был возможный дефолт по облигациям на сумму в $750 млн. в связи с остановкой торгов на бирже Nasdaq, которые были одним из условий выпуска облигаций. Но сейчас средства есть, даже если значительная часть держателей долга решат предъявить облигации к погашению досрочно.

🧮 Судя по динамике котировок, инвесторы скептично относились к перспективам Ozon задолго до начала спецоперации. С пиков, достигнутых после IPO, капитализация к настоящему моменту упала практически в 5 раз. А выручка тем временем продолжала расти. И сейчас Ozon оценивается крайне дешево относительно выручки (P/S = 1,5), особенно для компании, растущей такими темпами. Подробно мы разбирали бизнес в прошлом посте.

🤔 Кажется, что сейчас Ozon находится на перепутье, понимая, что расти прежними темпами больше не позволяет запас средств. Менеджмент четко озвучил свою позицию по переходу в стадию повышения эффективности за счет уже имеющихся ресурсов и инфраструктуры. Осложняться этот переход будет внешней экономической обстановкой, которая в любом случае повлияет на компанию в той или иной форме.

⚔️ А также не будем забывать про конкурентов в лице Wildberries, Яндекса, Сбера и множества ритейлеров, которые конечно сократят капитальные вложения, но все еще будут занимать значительную долю рынка.

🚀 Покупка акций Озона сейчас со стоимостной точки зрения является неплохим решением, которое может принести в перспективе 1-3 лет несколько "иксов". Однако и риски здесь соответствующие, включая то, что у нас торгуются не акции, а АДР, торги по которым не проводят подсанкционные брокеры. Идея подойдет под стоимостную стратегию инвестирования, но набирал бы я частями, что и начну делать в ближайшей перспективе, возможно.

#OZON

Ставьте 👍, если понравился разбор компании, а также делитесь в комментариях своим мнением 👇

Обязательно подпишитесь на канал, чтобы не пропустить важные новости!

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat