Российский рынок акций на фоне последних событий значительно потрясло. Акции лидеров российских компаний упали на уровень 2-х годичной давности. Рынок был заморожен в течение месяца, а после открытия торгов в первый день показал небольшой рост. АЛРОСА - российская горнорудная компания с государственным участием, большая часть акций принадлежит Республики Якутия. АЛРОСА является лидером алмазодобывающий отрасли мира (30% рынка). Сейчас ее акции колеблются в районе 94 рублей. Менеджмент АЛРОСА открыт для акционеров, обладающих «неконтролирующими» пакетами акций. Систематически компания проводит с ними встречи, видеоконференции, семинары через Youtube канал.

АЛРОСА сегодня, как скажутся санкции: прогнозы

Основная часть продаж компании идет в Европу 40% (Бельгия 36%), 20% Индия, которая делает огранку практически всех добытых в мире алмазов, ОАЭ – 20%, Россия с учетом субсидий – 12% и 8 % другие страны.

На фоне конфликта с Украиной в начале марта с Алросой отказался работать американский ритейлер Signet Jewellers. Однако руководство компанией АЛРОСА заявило, что такой отказ не окажет значительного влияния на бизнес.

В конце марта сделала заявление Tiffany & Co, которая тоже приостановила закупки алмазов российского происхождения. Эксперты делали предположения, что компания, также будет закупать алмазы российского происхождения после их огранки в Индии (предполагался рост экспорта в эту страну).

Однако, любые нарушения поставок алмазов со стороны АЛРОСА, искажают баланс на рынке. Разрыв между предложением и спросом может стать критическим для рынка и поспособствует увеличению спроса на зимбабвийские алмазы.

Что же касается роста курса доллара по отношению к рублю, тот тут Баженов Дмитрий, ведущий аналитик отдела анализа финансовых рынков КИТ Финанс Брокер, утверждает, что АЛРОСА только выиграет от роста цен на товары. Эксперты других брокеров с ним в этом согласны.

Валовая рентабельность компании выше 40-50%, коэффициенты денежного потока к долгу и денежного покрытия в последние годы выше 40%. Это делает ее стабильной.

Что же касается прогноза акций по АЛРОСЕ на ближайшую перспективу.

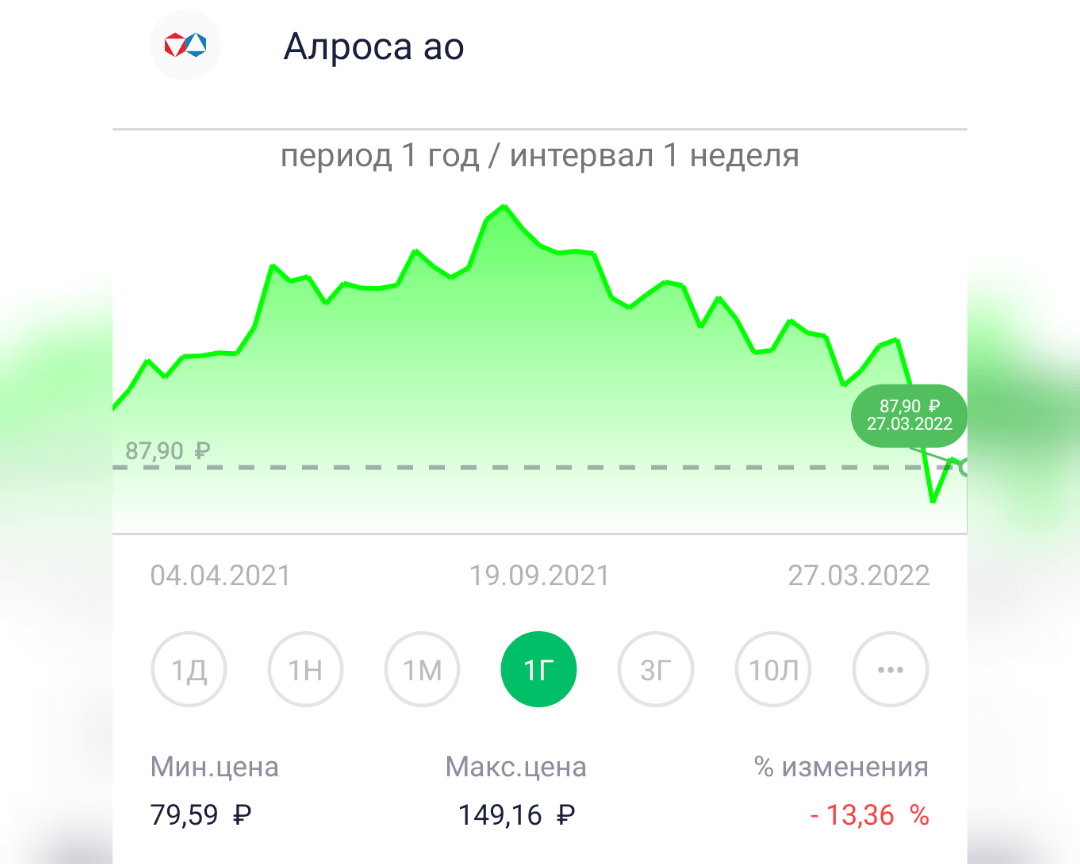

Итак, по тенденции к снижению стоимости акций компании за год можно предположить, что прогноз цены акции АЛРОСА показывает спад, который будет продолжаться и может снизиться еще, примерно, на 13%.

Открытие торгов на Московской бирже показало небольшой рост акций АЛРОСА. Это привычка спекулянтов поиграть с ценой, т.е. временное явление.

В перспективе, рынок может закрыться на этой неделе профицитом. Если следующая неделя стартанет с низкого значения, то можно сказать, что трейдеры начинают доверять перспективным планам компании, и захотят зафиксировать профит на высоком уровне при росте цены на акции АЛРОСА.

В трехлетнем периоде можно наблюдать стабилизацию цены на уровне 80-100 рублей за акцию компании. Это говорит о нормальных ожиданиях по отношению к действиям инвесторов. Чтобы не происходило на рынке, цены на алмазы стабильны.

И теперь, в долгосрочной перспективе, в ближайшие примерно 5 лет, цена акции АЛРОСА может вырасти практически в 2 раза и достигнуть уровня прогнозов в 150-190 рублей за акцию.

Сейчас рынок должен устаканиться на данном уровне цен или сделать разворот в сторону роста. Так как, в перспективе выплаты дивидендов, повышение спроса на драгоценные изделия наблюдается к новогодним праздникам, то, предположительно, цены начнут расти в середине лета, и к концу года должны опять показать прежние 150 рублей за акцию, а, возможно и вывести на новые максимальные значения.

Планы компании на 2022 год и ближайшую перспективу

АЛРОСА намерена придерживаться стратегии моно-продуктовой с фокусом на добыче и разведке алмазного сырья, как на самом перспективном сегменте алмазной отрасли с высокой операционной маржой. А также продать ряд непрофильных активов с низкой или отрицательной рентабельностью. Доход от продажи будет использован в качестве инвестиций в профильную деятельность.

Расширить ресурсную базу в Африке и многообещающих регионах России.

В планах у компании модернизация и совершенствование производственных процессов посредством инноваций для повышения производительности.

Несмотря на последние новости и прогнозы Алроса, у компании собственных средств в достатке для финансирования важных проектов до 2026 года, это дает уверенность ее акционерам.

Что говорят аналитики?

Аналитики настроены положительно к динамике роста цены на акции АЛРОСА и дивидендной политике.

Андрей Лобазов, аналитик «Алон», ожидает увеличения, рост продаж к Новогодним праздникам.

Курицын Даниил, аналитик Conomy, заявляет, что также быстро, как компания восстановила спрос после ковидного падения, нарастит потенциал и после ситуации с Украиной. А в среднесрочной перспективе ее добыча увеличится до 38 млн. карат.

Алексей Головин, аналитик Промсвязьбанка, ожидает стабилизацию цен на акции компании на уровне 148 рублей.

Частные инвесторы заявляют о справедливой стоимости акции в 106 рублей.

В последнюю неделю, несмотря на новости, мы наблюдаем рост цены на акции, что дает нам возможность сделать положительный прогноз акций АЛРОСА на неделю.

Дивидендная история АЛРОСА

В компании АЛРОСА дивидендная политика, по мнению инвесторов, самая простая и наиболее выгодная. Все дивиденды в компании выплачивались дважды в год.

В прогнозе многих аналитиков видно, что суммарно в 2022 года компания АЛРОСА предполагает выплатить 14,5 р. на акцию. Что в свою очередь, составит примерно 17% доходности. Это считается достаточно высоким уровнем, где преобладают выраженные умеренные риски.

Итоги

Санкционные ограничения и официальное доминирование на рынке вызывают только интерес к самой компании. Если останавливаться на «иммунитете» АЛРОСА от санкций, то здесь можно сказать, что, являясь компанией номер один в мире по добыче алмазов, АЛРОСА может диктовать дальнейшее развитие отношений на рынке цены.

Хотя у АЛРОСА задействованы все мощности по добыче, она успевает еще спекулировать на дефиците алмазов, перекупая их, что также сильно поднимает цены.

Что же касается дивидендов - АЛРОСА может спокойно держать их на уровне 13-15 рублей даже по сегодняшним ценам. Это не снизит дивидендную доходность.

Учитывая, что ЦБ повысил ставку в 2 раза, покупать акции АЛРОСА на короткий срок не имеет смысла. Краткосрочного роста не предвидится. Заработать на них не получится.

Что касается долгосрочной перспективы, то компания становится очень привлекательна. Прогнозные оценки экспертов говорят о росте цены на акции почти вдвое, а некоторые предрекают рост до 200 рублей за акцию.

Материал не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на наш Telegram!