Как мы все знаем экономика России экспортно-сырьевая, именно поэтому все самые дивидендные и быстрорастущие компании это компании нефтегазового сектора и металлургии, ещё выгодно смотрится Алроса, добывающая алмазы, которые продает заграницу, где алмаз доводят до бриллианта и продают гораздо дороже, в том числе и в Россию.

После начала спецоперации мир перевернулся, от российских природных ископаемых активно отказываются, теперь уже не актуально смотреть на график растущей нефти и ждать рекордных дивидендов, которые долгие годы кормили инвесторов. Самые крупные российские компании, работающие на весь мир, теперь не принесут тех прибылей, что были раньше.

Если недавний обвал рынка Вас не испугал и Вы всё так же намерены инвестировать в рынок РФ, то предлагаю присмотреться к крупным компаниям, работающим в основном на внутренний рынок страны.

Сбер

Думаю не стоит объяснять, что это за компания и чем занимается.

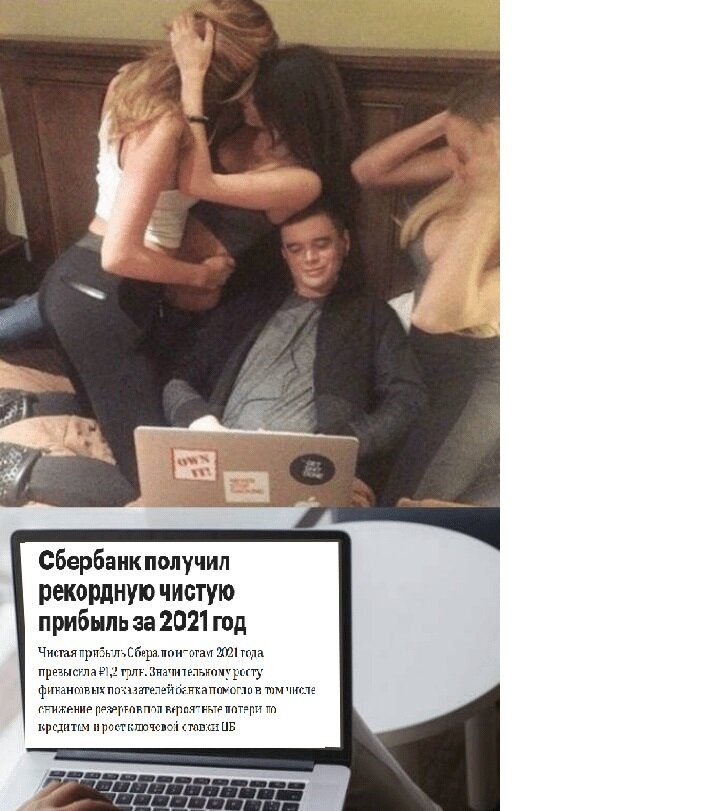

Последние годы Сбер активно наращивал чистую прибыль и платил "вкусные" дивиденды, активно развивая свою экосистему, чистая прибыль за 2021 год перевалила за 1 трлн. рублей, что предвещало очень хорошие дивиденды, я даже стал подумывать о покупке Range Rover с дивидендов(к сожалению, шутка). У компании конечно есть некоторые активы за рубежом, но это незначительная часть.

Сбер - единственная компания, которую было вообще не страшно покупать на обвале в конце февраля, компания с гос.участием, работающая на внутренний рынок, показывающая стабильные результаты.

Сейчас конечно будут некоторые сложности, скорее всего и дивидендов за 2021 год не будет, но перспективы есть.

Яндекс

Яндекс — это поисковая система и IT-компания, которая разрабатывает различные сервисы для России, Беларуси, Казахстана и Турции.

Компания балансирует на грани легкой прибыли и убытка, поэтому о дивидендах пока речи нет, но стоит отметить, что выручка последние годы стабильно растет.

В целом финансовое состояние компании шаткое, после начала спецоперации были заявления о риске дефолта, многие проекты экосистемы являются либо низкомаржинальными, либо убыточными.

С одной стороны из России ушел GOOGLE, что хорошо для Яндекса, ведь к нему пойдут все за рекламой, с другой стороны - а рекламироваться уже некому, почти все ушли.

По данной компании много таких нюансов, поэтому тема требует отдельной статьи.

Магнит

Магнит - один из крупнейших российских ритейлеров, занимающийся еще и производством продуктов питания. В принципе хорошая компания, без какого-либо бурного роста финансовых показателей и котировок, но сильные позиции на рынке и стабильное развитие - отличительная черта компании. Последние годы дивидендная доходность на момент закрытия реестра составляла около 9%, если закупаться на просадках, можно было получать 15% доходности.

X5, более известная под брендом "Пятерочка" по своим показателям примерно как и Магнит, в чем то они друг друга превосходят, в чем-то уступают, но мне больше импонирует Магнит.

К сожалению обе компании столкнутся с проблемами маржинальности, т.к. ФАС жестко взялся за ритейлеров и не дает повышать наценку на товары, хотя и закупочные цены тоже выросли. Так же стремительное обнищание населения даёт о себе знать.

Обе компании никуда не денутся и вряд-ли столкнуться с серьезными проблемами, но о высоких прибылях и дивидендах пока говорить не приходится.

МТС

МТС - телекоммуникационная компания, с репутацией "дивидендной коровы", уже давно компания столкнулась с проблемами развития, т.к. имеет уже большую долю рынка и серьезную конкуренцию на нем. Финансовые результаты растут вяло, даже не всегда опережая величину инфляции, всю чистую прибыль крупный акционер вытаскивает на дивиденды, что не позволяет компании модернизироваться и развиваться. Раньше компания была интересна в среднесрок, пока платила дивиденды, роста котировок не наблюдалось и не ожидалось, теперь вообще трудно представить, чем могла бы быть интересна компания.

Мосбиржа

Мосбиржа - крупнейший в России биржевой холдинг, компания организатор торгов российскими акциями и облигациями.

До определенных событий компания была отличным кейсом, т.к. это естественный монополист в своей области, активно развивающаяся площадка для торговли ценными бумагами. Мосбиржа увеличивала временной диапазон торговли, открыла возможность покупки иностранных бумаг, постоянный рост новых участников торгов, всё это повышало оборотный объем, а как следствие прибыль, ведь компания зарабатывала с каждой нашей операции на бирже, изымая комиссию. А самое главное, описанные выше способы развития не требуют серьезных капитальных затрат, не нужно даже тратиться на рекламу, ведь активной рекламой занимаются брокерские компании.

Постоянный рост финансовых результатов и выплата хороших дивидендов, вот как можно было охарактеризовать компанию.

Теперь всё немного не так: торги на месяц были остановлены, капитализация рынка РФ снизилась на треть, многие инвесторы ушли с рынка, разочаровавшись, новых инвесторов тоже ждать не стоит - после таких обвалов всем страшно, всё это сильно бьет по объему торгов на бирже, чем меньше объем - меньше комиссия биржи, дальше сами понимаете.

В целом компания как была, так и осталось хорошим вариантом инвестирования, но прибыли будут уже не те. Это интересная инвестиционная идея в долгосрок, если у Вас есть надежда, что через 2-3 года все более-менее придет в норму.

Заключение

Это был краткий обзор некоторых компаний, работающих сугубо на внутренний рынок, но это не весь список. Если данная тема будет актуальна, то выйдет вторая часть.