Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

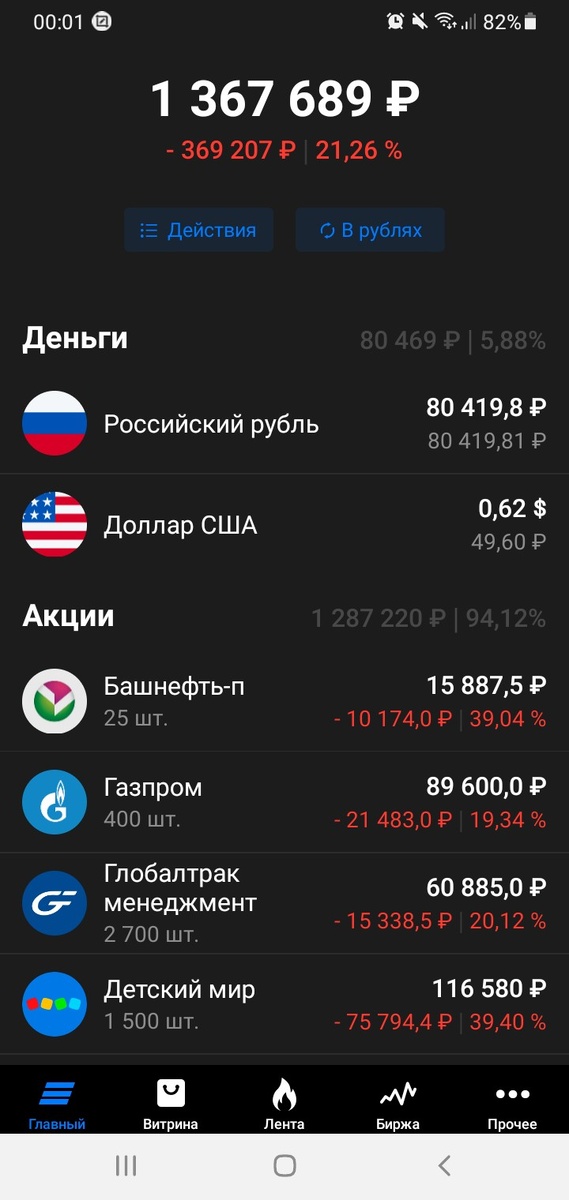

Подошла к завершению 23я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор…но это у кого еще сейчас хардкор с перекидывание счетов от брокера к брокеру). Портфель по итогам недели просел на примерно 30 тысяч, но тому есть причина.

Глядя на котировки и учитывая общую обстановку неожиданно для себя решила продать весь Полюс (10 акций) и купить 1000 обычки Мечела. В понедельник золотокоп подрос на +5%, во вторник рост продолжился и удачно поставила на продажу по 14735 и избавилась пусть и с убытком в 20 тысяч. Почему Полюс? Изначально, в конце 2020 это была эмоциональная покупка на фоне грандиозного убытка от длительного «шорта» 20 акций Полюса. Соответственно при закрытии короткой позиции поставила в покупку не 20, а 40 акций ( по 16735) с расчетом, что золото снова вырастит и часть убытка от шорта отобью.

Т.е. особо вдумчивого анализа при покупке не было. Как результат просидела в Полюсе больше года, в конце 2021 половину позиции закрыла с убытком с учетом общего положительного результата от продаж других акций и дивидендов за год. Остальные держала т.к. компания то в принципе хорошая, запасы большие, себестоимость добычи низкая и все такое. Дивиденды маленькие. Такая в общем консервативная бумага. Ну и «плечи» использовала, что давало возможность покупать-продавать другие бумаги наращивая небумажную прибыль.

Ну и вот решила придать динамики и переложить почти 150 тыс. в более перспективную бумагу. Мечел взяла пока 600 акций по +108 руб., планировала еще докупить до 1000 при просадке, но пока как-то растет наоборот. Буду держать 40 тыс. под просадку, тренировать силу воли.

Почему именно Мечел, почему обычку? Потому, что и ранее не верила в большие дивиденды на фоне огромного пусть и уменьшающегося долга, а сейчас после 24.02 тем более вероятность их выплаты стремится к нулю и на фоне отмены дивов со стороны гораздо менее закредитованных АО префы Мечела без дивов никого не удивят. Хотя судя по котировкам кто-то надеется. А не будет дивов будут большие выплаты по долгу, меньше долговой нагрузки и при ценах на сырье которые маловероятно, что сильно упадут, Мечел будет выкарабкиваться и увеличивать стоимость акций.

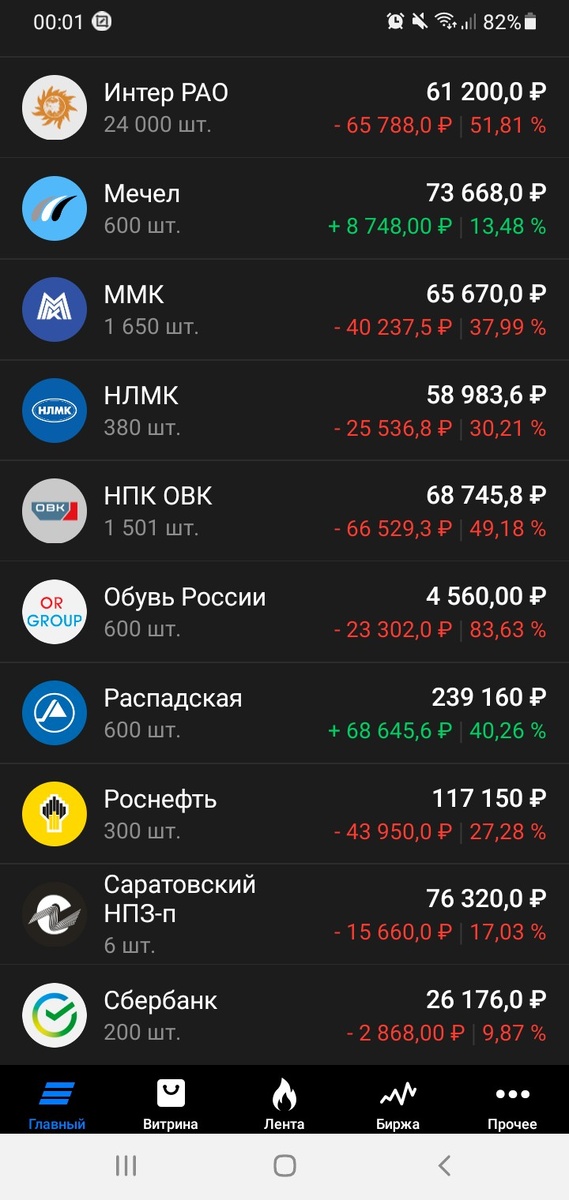

А если еще реализуется идея с конвертацией префов в пользу которой говорят изменения в уставе, предположительное увеличение доли Зюзина в обычке которая нужна чтобы сохранить контрольный пакет если будет конвертация префов, то это придаст еще больший импульс цены обычки. На это и делаю расчет. Собственно с этим расчетом брала их еще в 2021, но там было плечо, желание его поскорей закрыть и на одном из обвалов котировок продала всю обычку пока она была в плюсе. Сейчас вот в идею вернулась, т.к. она кажется более перспективной чем Полюс. А кроме Полюса других вариантов вытянуть нужную сумму не было. Если бы пришлось выбирать, вместо Полюса продала бы конечно Детский мир, но там больше 70 тыс. стабильный минус поэтому пока пусть лежат. Распадскую не рассматриваю пока хоть там и хороший плюс.

Еще на этой неделе как и планировала довнесла на счет 40 тыс. доведя сумму вложений до 1550 тыс. Купила 16 префов Башнефти значительно сократив среднюю цену, близится май и надеюсь произойдет чудо и дивиденды объявят хорошие. Докупила 380 акций Глобалтрака, осталось еще 300 чтобы довести количество до 3000. Докупила 100 акций Газпрома. Остальное за вычетом 40 тыс. на Мечел буду думать куда пристроить. Получается тоже 40 тыс. Возможно возьму сбер если просядет еще сильно, буду посмотреть, в общем.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь, ставьте "лайки", держите «кэш» и не берите «плечей» :)