Продолжаем серию статей про электроэнергетические компании России. Ранее я разбирала бизнес Интер РАО и ОГК-2 в этих статьях.

А сегодня мы рассмотрим перспективы инвестирования в еще одну дочку Газпрома - компанию ТГК-1.

ТГК-1 является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе России. Компания состоит из 52 электростанций, 19 из которых находится за Полярным кругом. Компания обслуживает 4 субъекта РФ: Санкт-Петербург, Республику Карелию, Ленинградскую и Мурманскую области.

Установленная электрическая мощность компании превышает 6,9 Гвт.

40% энергии компания генерирует за счет 40 гидроэлектростанций мощностью 2,9 Гвт.

12 теплоэлектростанций, работающих на газовом топливе, генерируют 4 Гвт энергии.

Выработанная энергия также экспортируется в Финляндию и Норвегию, что поднимает предприятию рентабельность.

ТГК-1 в этом году заключила контракты на поставку чистой энергии для обеспечения офисов Сбербанка, Фосагро, Полюс и других компаний, и регулярно проводит работы по замене оборудования, что позволяет увеличить выпускаемую мощность.

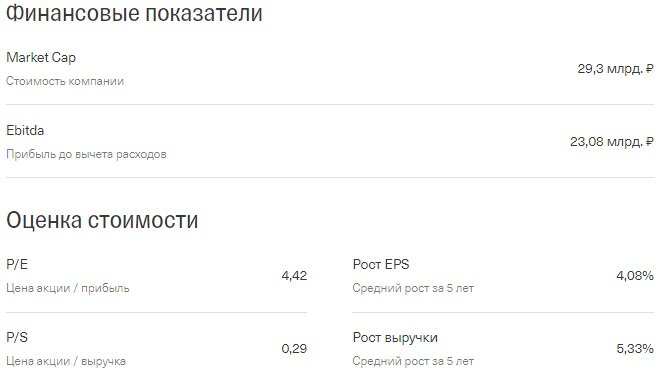

Рассмотрим финансовые показатели компании на конец 2021 года.

Капитализация ТГК-1 равняется 29,3 млрд рублей, показатель P/E 4,42.

График выручки и чистой прибыли имеет растущий тренд, однако, в 2020 году компания зафиксировала снижение показателей в связи с локдауном, который повлёк за собой снижение потребления электроэнергии предприятиями, а также прохождение пика платежей по договору о предоставлении мощности в 2019 году. Особенность этого договора заключается в том, что с момента ввода энергетического объекта, компания получает повышенные платежи за предоставленную мощность в течение 10 лет. Эти платежи достигают своего пика в момент ввода всё новых объектов. После этого пика объем поступлений начинает постепенно снижаться. У ТГК-1 пик платежей был в 2019 году, соответственно, в последующих годах финансовая поддержка окажется ниже, о чём свидетельствуют графики.

Компания ранее выплачивала дивиденды на уровне 9% годовых, при коэффициенте выплат Payout в 51%. Средний рост дивидендов за последние 5 лет составлял 6%. В текущих условиях, дивидендные выплаты вряд ли стоит ожидать.

Риски инвестирования в ТГК-1 высоки. Несмотря на то, что компания реализует электроэнергию, в основном, на внутреннем рынке, ТГК-1 может столкнуться с проблемой ремонта газовых электростанций в связи с запретом ЕС на ввоз в Россию запчасти для паровых турбин и котлов.

В моем портфеле российских акций доля ТГК-1, как и ОГК-2, составляет 2,5%. Мне нравится бизнес компании, который частично включает чистую энергию. Также плюсом является то, что компания бОльшую часть энергии реализует на внутреннем рынке. И возможный отказ Финляндии и Норвегии от услуг ТГК-1 не окажет существенного влияния на финансовые показатели компании.

А в Вашем портфеле есть компания ТГК-1?

*не является инвестиционной рекомендацией