Совокупная капитализация крупнейших 75 компаний российского рынка акциям сейчас составляет около 42 трлн руб. Из них примерно 33% (13,7 трлн руб.) приходится на акции, находящиеся в свободном обращении (free-float).

Free-float — это бумаги, доступные частным инвесторам на рынке. В их число не входят крупные пакеты стратегических инвесторов и государства.

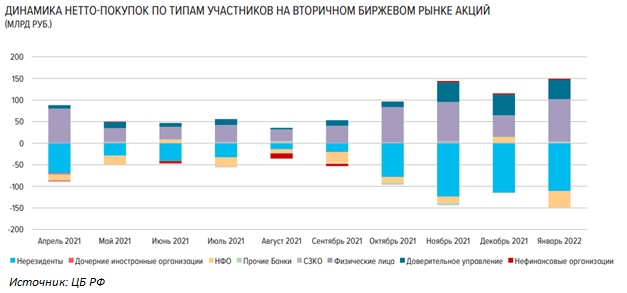

На конец I полугодия 2021 г. нерезиденты владели около 80% free-float российского рынка акций. Во II полугодии 2021 г. они в большей степени выступали продавцами российских акций: совокупные продажи с июля 2021 г. по январь 2022 г. могли превысить 450 млрд руб. Пока нет данных, какие объемы продаж были в феврале, но, вероятнее всего, они были выше уровней последних месяцев.

Больше финансовых новостей и сводок в нашем Telegram ✌

В результате можно предположить, что доля нерезидентов во free-float с 80% на конец I полугодия 2021 г. снизилась к концу февраля 2022 г. до 60–70%. Если ориентироваться на отмеченные выше 13,7 трлн руб. совокупного free-float, то в сумме она сократилась до 8,2–9,6 трлн руб.

С февраля действует запрет ЦБ РФ на операции с российскими акциями для нерезидентов, то есть сейчас их деньги заперты на рынке и не участвуют в торговле. Значит, оставшийся (фактический) free-float российского рынка составляет около 4,1–5,5 трлн руб., или 10–13% от совокупной капитализации российского рынка.

Новые рекорды?

Несмотря на санкции, #профицит внешнеторгового баланса России в этом году может вновь побить исторический рекорд. По одному из сценариев, торговый профицит в 2022 г. составит $180–185 млрд на фоне высоких цен на сырье и падения импорта. При этом отток капитала из-за принятых внешних и внутренних ограничений будет непривычно низким. Вполне вероятно, что часть «лишних» средств от внешнеторговой активности, помимо недвижимости, земли и импортозамещения, направится именно на рынок ценных бумаг, где столкнется с недостатком продавцов и усеченной ликвидностью.

Какие выводы?

- Геополитика будет игнорироваться. Пока на российском рынке остаются лишь резиденты, восприимчивость акций к геополитической повестке снизится, если это только не будет касаться по-настоящему существенных ограничений российского экспорта энергоносителей. Локальные просадки на новостях возможны, однако в долгосрочной перспективе негатив будет перевариваться.

- Рост рынка будет лишь усиливать дальнейший рост рынка. Это следует из сильно снизившегося free-float. Российские #инвесторы в большинстве случаев выступают покупателями российских акций. С каждой новой покупкой объем акций в свободном обращении будет постепенно снижаться, тем самым влияние последующих покупок будет чуть сильнее. Этот эффект может быть неощутимым в кратко- и среднесрочной перспективе (месяцы), однако если ситуация сохранится достаточно долго, то это может стать сильным драйвером для роста российского рынка акций.

- Падения будут выкупаться. Устойчивость к геополитике, усиление роста бумаг из-за низкого free-float, а также отсутствие очевидных альтернатив для вложения средств поспособствуют тому, что просадки будут использоваться для наращивания длинных позиций.

Что мне делать? Диверсификация портфеля!

Предложенная в этой статье гипотеза касается роста всего российского рынка в целом (индекса МосБиржи). Например, что рекомендует БКС Экспресс: можно предложить стандартный портфельный подход с отраслевой диверсификацией, со следующей структурой:

- 60% акции экспортеров (нефтегаз, цветные металлы, удобрения).

- 40% акции компаний, ориентированных на внутренний рынок (потребительский сектор, крупнейшие банки, выборочно IT и электроэнергетика).

Почему именно так? Может показаться, что доля экспортеров могла быть гораздо больше, однако валютное регулирование и укрепление рубля все поменяли. Эффект #девальвации исчез — #курс доллара вернулся ниже 80. Поэтому можно соблюдать почти баланс между экспортерами и остальными компаниями.

Можно предположить, что #ценные бумаги , у которых была высокая доля нерезидентов во free-float могут в среднем показывать динамику как минимум не хуже, чем индекс МосБиржи. Если раньше в таких бумагах был рыночный баланс покупателей и продавцов на одной цене, то сейчас предложение должно снизиться из-за заморозки нерезидентов. То есть, чтобы цена акций нашла баланс, она должна быть выше.

Данных по доле нерезидентов в капитале той или иной бумаги обычно в свободном доступе нет, но можно отметить, что исторически высокая концентрация нерезидентов в акциях: Сбербанка, Газпрома, Ozon, Яндекса, МТС, TCS Group, Fix Price, Детского мира. Это те бумаги, которые могут сильнее других выигрывать от заморозки free-float.

Нет брокерского счета? Новые клиенты могут получить следующие бонусы :

- Газпромбанк Инвестиции (персонального менеджера для каждого клиента)

Ресурсы взятые для статьи: ЦБ РФ, МосБиржа, БКС Экспресс