Волна санкционных запретов разрушит существующую систему сбыта российской лесопродукции. Особенно остро это отразится на экспортерах пилопродукции и древесных топливных гранул, именно этот сегмент лесопромышленного комплекса понесёт основные потери, о чем мы уже писали. В настоящей статье рассмотрим сценарий грядущих изменений для российских экспортеров и в торговых потоках в мировом масштабе относительно пиломатериалов и древесных топливных гранул.

Несмотря на то, что европейский рынок не является определяющим для российской лесопильной промышленности, технологическая связка - лесопильное производство и переработка древесных отходов в топливные гранулы стала нормой в отечественном лесопромышленном комплексе.

Экономическая эффективность современного лесоперерабатывающего производства зависит от эффективности использования отходов. Рынок древесных топливных гранул, созданный в Европе позволил производить из древесных отходов продукт с достаточно высокой ценой, что резко повысило эффективность отечественного лесопиления. Пятый пакет европейских санкций предполагает запрет на поставку древесины в Европу, и вероятно, туда будут включены древесные пеллеты. Добавьте к этому прекращение действия сертификатов FSC для лесопродукции произведенной на территории России, и становится совсем не понятно, как можно будет продавать лесопродукцию в Европу.

Санкции повлияют не столько на само российское лесопиление, так как европейский рынок для наших производителей не является основным, но однозначно повлияют на российских производителей пеллет в составе лесопильных предприятий, которые практически не имеют альтернативного рынка сбыта. Это значит, что лесопильные предприятия, которые имеют в своем составе производство пеллет потеряют часть выручки от продажи пеллет, а если они также ориентированы на европейский рынок пиломатериалов, то потери будут кратные, так как перенастройка на другие рынки пилопродукции потребует времени и денег.

Мировой рынок пилопродукции глазами российского производителя

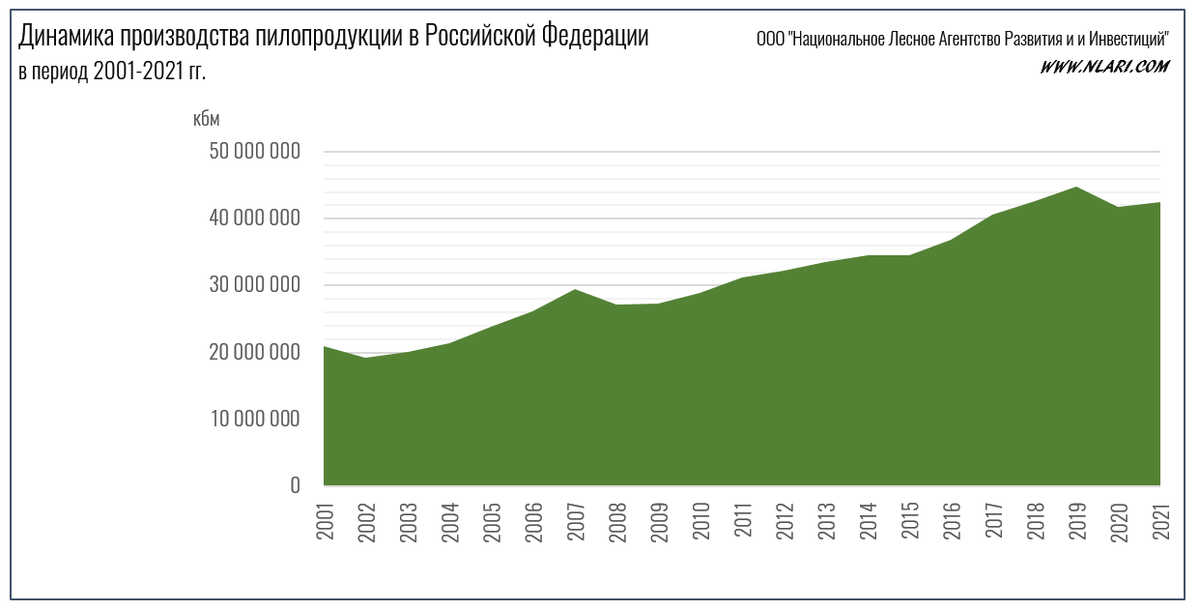

Для российских лесопильных предприятий основным рынком сбыта пилопродукции является Китай. Такая ситуация стала возникла недавно. Стремительный рост Китая сделал его одним из крупнейших производителей и потребителей пилопродукции, и российская лесопильная отрасль росла вслед потребностей Китая. И если ранее, российская лесопильная промышленность ориентировалась на Европу, то сейчас ориентиром является Китай.

Также, стоит отметить рост потребления пилопродукции в Узбекистане и Казахстане. Эти рынки, конечно, не гарантируют высоких цен, скорее наоборот, но существенные объемы пилопродукции они потребляют.

Тем не менее, существенный объем пилопродукции поступает в Европу из Сибири - Красноярского края и Иркутской области. В то же время, есть обратный поток, некоторые производители в европейской части страны стали поставлять продукцию в Китай.

Удивительно, но транспортные тарифы в Китай из европейской части страны ниже, чем тарифы на поставку в Европу из Сибири, это связано с тем, что большая часть товаров поступает в Европу из Китая и транспортные компании не могут загрузить транспорт (как вагоны, так и контейнеры) в обратном направлении, поэтому предлагают поставки в Китай со значительным дисконтом для избежания перегонов порожнего транспорта.

Важна ли Европа российским производителям пилопродукции?

Европейский рынок пилопродукции является, во многом, самодостаточным. Объемы европейского потребления меньше объемов производства. Тем не менее, производство и потребление крайне не равномерно. Есть крупные производители пилопродукции, такие как Германия, Швеция и Финляндия и есть страны нетто-потребители, такие как Великобритания, Испания, Италия.

Европейский рынок пилопродукции перенасыщен. Уровень конкуренции крайне велик, так как на нем присутствуют не только российские производители, но и производители из Канады и США. Последние имеют определенные проблемы с доставкой пилопродукции в Европу, что связано с большим транспортным плечом, а потому они не всегда могут предложить конкурентные цены, в отличии от российских производителей пилопродукции.

Тем не менее, североамериканские производители уверенно присутствуют в западной части Европы - Ирландии, Великобритании, Франции и странах Бенилюкса.

Российские экспортеры поставляют в Европу около 4 млн.кбм пилопродукции в год, при емкости европейского рынка около 100 млн.кбм в год. Основным покупателем российской пилопродукции является Великобритания (ок.1 млн.кбм в год). Поставки идут с Архангельской области, из Красноярского края и Иркутской области, а также из других регионов России.

Многие российские производители длительное время присутствуют на рынке Великобритании. Лесопильщики Архангельской области со времен Ивана Грозного поставляют пилопродукцию преимущественно в Великобританию, хотя последние годы ситуация менялась. К примеру ООО "ГК "УЛК" (Архангельская область), крупнейший производитель пилопродукции в России является также крупнейшим экспортером в Китай.

Запрет на поставки пилопродукции в Европу станет существенной проблемой для многих производителей, у которых выработаны долговременные отношения с европейскими потребителями, так как поиск нового рынка сбыта и перенастройка торговых путей потребует времени и финансовых средств. Отказ от действия сертификатов FSC на российскую пилопродукцию приведет также к её байкоту в Европе со стороны покупателей, и её стоимость существенно упадет в цене.

Поставки пилопродукции из России позволяли держать цены в Европе на достаточно приемлемом уровне, хотя европейский рынок является премиальным и уровень цен там традиционно высок. Очевидно, что в результате санкций, долю рынка российских производителей займут поставщики из северной Америки. Это неизбежно приведет к росту цен на пилопродукцию в Европе и поможет североамериканской лесопильной промышленности находящейся в затяжном кризисе после коллапса 2008 года.

В общем, Россия поставляет в ЕС и Великобританию порядка 10% всей производимой пилопродукции или 13% от всего экспорта. Этот уровень можно определить как некритичный, однако, вместе с пилопродукцией в этот регион поставляются и древесные топливные гранулы и альтернативы их сбыта на сегодняшний день нет.

Европейский рынок пеллет без российской продукции

Российские производители экспортировали порядка 2,5 млн. тонн пеллет в прошлом году, что является безусловным рекордом. Практически весь объем был поставлен в Европу, хотя определенные объемы были поставлены в Японию и Южную Корею с предприятий в Сибири и Дальнего Востока.

Объемы отгрузки в азиатском направлении уверенно росли последние годы, после принятия Японией энергетической стратегии страны, которая определила пеллеты как один из основных видов топлива. Как мы знаем запрета на поставки пеллет в Японию и Южную Корею пока нет, но в регионе есть крупный конкурент России - Вьетнам, который может нарастить объем производства пеллет и занять российскую долю рынка.

Крупнейшим мировым производителем пеллет в мире являются США. Совместно с Канадой они могут заместить российский объем пеллет в Европе, но это потребует определенного времени и приведет к неизбежному росту стоимости этой продукции на европейском рынке. Проблема поставки пеллет в Европу из северной Америке аналогична поставке пилопродукции - большое транспортное плечо, что требует поставок большими трансокеанскими судами. При этом, необходимо учитывать, что не все европейские порты могут их принять. Как правило, любая продукция поступающая из северной Америки трансокеанскими судами требует перегрузки на фидеры, для дальнейшей поставки в регион Балтийского моря, а это однозначно приведет к дополнительным затратам.

Таким образом, можно констатировать перспективный рост стоимости пеллет в Европе, и следовательно, рост стоимости энергии.

Тем не менее, подобный вариант вполне укладывается в концепцию "зеленой экономики", которую пропагандируют европейские и американские политики. Для перехода на "зеленый уклад" требуются высокие цены на энергоносители.

Уже сейчас, российские экспортеры пеллет не могут отгружать продукцию в Европу из-за транспортной блокады, и отмены европейских сертификатов на пеллеты. Если к этому добавить отмену сертификатов FSC, то возобновление экспорта в Европу произойдет не скоро, и даже, если произойдет, то не в полном объеме.

Кто займет место?

Полноценных альтернативных рынков для сбыта пеллет в мире нет. Поэтому российские производители столкнуться с существенными проблемами, и их решение пока выглядит туманным. Возможно, к зиме все немного изменится, но вряд ли тренд на отказ от российских пеллет будет остановлен.

Эксперты десятилетия ожидали развития китайской биоэнергетической программы, которая в общем-то декларировалась китайскими властями, но не исполнялась. Если эта программа будет запущена, то в мире возникнет гигантский рынок пеллет, что на руку российским производителям. Однако, на сегодня мы имеем только европейский рынок пеллет, откуда нас активно выдавливают.

С российской пилопродукцией все немного радужнее. Безусловно, внутренний рынок не сможет потребить все выпадающие объемы экспорта, всё же Европа потребляла почти половину емкости российского рынка. Однако, так как объем экспорта в Европу был невелик, то стоит ожидать постепенной адаптации российских производителей к новым условиям. Также, стоит прогнозировать некоторое снижение цен на пилопродукцию в стране, что так ожидаемо российскими потребителями в последние годы.

Ключевым потребителем российской пилопродукции является Китай, и стоит ожидать увеличения экспорта в Поднебесную. Также стоит прогнозировать рост экспорта в третьи страны, такие как Египет, Турция, и страны центральной Азии - Казахстан и Узбекистан. Последние стали крупными потребителями российской пилопродукции в последнее десятилетие.

Практически все страны, которые не входят в "западный блок" не предъявляют жестких требований к добровольной сертификации FSC, но в то же время предлагают более низкие цены.

Таким образом, средняя цена продажи российской пилопродукции на внешних рынках неизбежно упадет, как из-за ухода с европейского рынка, так и в результате переориентации на рынки с более низкими ценами на пилопродукцию.

Что у конкурентов? История одного падения

Крупнейшим производителем пилопродукции в мире является США. Совместно с Канадой они образуют крупнейший в мире региональный рынок пилопродукции. Но кризис 2008 года положил лесопильную промышленность северной Америки на лопатки. Как мы помним, кризис был связан с финансовым "пузырем" на рынке недвижимости (ипотечного кредитования), которая в северной Америке представлена каркасным домостроением. В результате коллапса, лесопильная мощь северной Америки не восстановилась до сих пор.

На фоне деградации североамериканского ЛПК, крупным производителем и потребителем пилопродукции стал Китай. Некоторое время, рост потребления пилопродукции поддерживался поставками из Канады и США, но из-за удаленности и неспособности предложить конкурентные цены доля североамериканских производителей на китайском рынке снизилась до минимальных значений.

Выдавливание российских поставщиков с европейского рынка, конечно, поддержит североамериканских производителей, но небольшой объем российских поставок в Европу, на уровне 4 млн.кбм. вряд ли кардинально изменит ситуацию. Также необходимо понимать, что для развития дополнительных лесопильных мощностей необходимы инвестиции, а инвестиционный цикл в отрасли занимает от года до двух.

Итоги санкционной войны. Что делать с пеллетами

Можно выделить следующие итоги текущей санкционной войны в среднесрочном периоде:

1. Повышение цен на пилопродукцию в Европе, как в результате мировой макроэкономической ситуации, так и в результате ухода с рынка российских производителей, которые "нормировали" внутренние цены на пилопродукцию в Европе;

2. Поставки на европейский рынок пилопродукции дополнительных объемов со стороны США и Канады, взамен выпадающих российских объемов;

3. Увеличение предложения пилопродукции на российском рынке, из-за необходимости сбыть продукцию, которую не возможно поставить в Европу. Эта ситуация может привести к некоторому снижению цен, однако, сложно ожидать, что снижение цен будет существенным и видимым. Общемировой тренд на инфляцию, который обусловлен большим объемом "ковидных" денег вброшенных в мировую экономику в последние годы будет приводить к росту цен во всем мире;

4. Улучшение ситуации для североамериканских производителей пилопродукции и пеллет, за счет нейтрализации конкурента (России) в Европе. Но этот фактор не будет долгосрочным, так как объем замещаемой пилопродукции не велик, и в общем, незначителен в масштабе североамериканского производства;

5. Сложности у российских производителей пеллет, ориентированных на рынок Европы. Окончательно не ясен перспективный баланс энергопотребления в Европе после выдавливания российского газа и нефти. Всё это скажется на рынке пеллет в Европе и цены на них будут расти опережающими темпами, превышая рост цен на нефть и газ. Сможет ли Европа обойтись без российских производителей и смогут ли США и Канада оперативно заместить российскую долю рынка? Скорее да, чем нет, так как российский объем экспорта пеллет в масштабах европейского рынка не велик. Возможно российским производителям пеллет придется принимать сложные решения;

6. Европейский рынок потеряет свою привлекательность для российских производителей, если не вернется сертификация продукции по стандартам FSC. Предлагаемые цены со стороны европейских производителей будут определенно ниже;

Основная проблема, как мы видим, связана с пеллетами. Мы можем прогнозировать, что экологическая повестка в Европе и северной Америке будет набирать обороты, а планы по переходу на "зеленую экономику" ускорятся.

В этой связи, необходимо понимать планы российского руководства по развитию "зеленой энергетики" в стране. Еще недавно эта повестка была актуальна. Поставки различных видов продукции в страны Запада из России будут продолжаться, и при успешной реализации "зеленой экономики" на Западе, очевидно, российские товары будут обложены "экологическим налогом".

Создание топливно-энергетического кластера в России, основанного на потреблении пеллет может создать спрос на пеллеты в стране и подготовить страну к создаваемой сейчас мировой экономике построенной на возобновляемых источниках энергии. Тем не менее, оперативно решить этот вопрос в России будет невозможно по целому ряду причин, как и не ясна эффективность и практическая возможность существования "зеленой экономики" на Западе в целом.

Опубликовано по материалам аналитического лесопромышленного блога STRATFORest .

Все права принадлежат ООО "Национальное Лесное Агентство Развития и Инвестиций" .

От исследования лесопромышленных рынков и бизнес-планирования до привлечения инвестиций и управления отраслевыми проектами.

Подробнее на WWW.NLARI.COM

#экспорт #пиломатериалы #запрет #санкции #китай #пеллеты #ес #импорт #древесина #лес