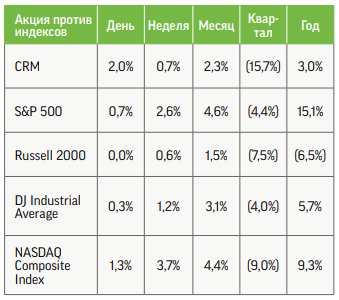

Salesforce (CRM) – один из крупнейших в мире разработчиков облачного прикладного ПО, занимающий лидирующие позиции на рынке CRM-решений и облачных сервисных продуктов. Кроме того, компания входит в число ведущих провайдеров облачных платформ, а также платформенной аналитики и связанных продуктов для обеспечения маркетинговых исследований и анализа рынка.

С географической точки зрения выручка эмитента распределена следующим образом: на США приходится 67,7%, Германия, Великобритания, Франция и Китай генерируют 3,2%, 2,3%, 2,2% и 2,0% поступлений соответственно, продажи в прочих странах составляют 22,6%.

Основные инвестиционные тезисы:

• К ключевым среднесрочным драйверам роста можно отнести лидирующие позиции эмитента в сегментах прикладных софтверных решений для продаж и сервиса (с долей рынка около 20-25%), а также ведущее положение в сегменте аналитических продуктов (Tableau) и платформ для создания приложений. Salesforce предлагает один из лучших наборов решений для взаимодействия с клиентами, их персонификации (на основе AppExchange), а также постоянно добавляет ценностные предложения за счет расширения имплементации ИИ- и МО-функций для пользователей.

• Интеграция компании Slack, по нашему мнению, позволит существенно повысить уровень вовлеченности клиентов Salesforce. По итогам последнего квартала число клиентов Slack, тратящих более $100 тыс. в год, выросло на 46% г/г, и менеджмент продолжает привлекать крупные компании и развивать взаимодействие с другими игроками. Важно отметить, что, несмотря на сходство платформ, во многих случаях решения Slack и CRM выступают как комплементарные: согласно данным, в 60% случаев оба продукта используются в одной организации. Менеджмент ожидает, что по итогам 2022 года выручка направления Slack составит $1,5 млрд.

• Несмотря на значительные масштабы бизнеса, Salesforce сохраняет агрессивные темпы роста. По итогам четвертого квартала 2021 года выручка выросла на 26%, что превышает ожидания рынка. Скорректированная разводненная EPS снизилась на 19,2%, превзойдя при этом консенсус на 11,8%. Рост сегмента «облако продаж», несмотря на его сравнительно высокую зрелость, остается значительным (+17%). Динамика сервисного направления замедлилась до +18% против +20% в прошлом квартале. Аналогичная ситуация отмечается в маркетинговом секторе: прирост поступлений сократился до 20%. При этом темпы развития сегмента «платформы» ускорились до 53% на фоне эффекта от интеграции Slack в структуру компании. Направление «данные» (включает MuleSoft и Tableau) расширилось на 23%. Столь уверенный результат, по всей видимости, свидетельствует, что трудности роста MuleSoft, которые менеджмент отмечал в прошлом квартале, носили временный характер (объем поступлений сегмента увеличился на 24%).

• Сильной стороной последнего квартального отчета стало повышение гайденса по выручке по итогам 2022 года до $32,1 млрд (+21,2%). При этом $1,5 млрд поступлений, по ожиданиям, может обеспечить Slack. Согласно оценкам менеджмента, выручка в следующем квартале повысится на 24%, до $7,375 млрд, при снижении скорректированной EPS на 22,7%.

Аналитики ИК «Фридом Финанс» рекомендуют акции Salesforce к покупке и устанавливают целевую цену на горизонте $249. Цена акций на момент анализа 4 апреля – $217,6.

Если вы хотите воспользоваться инвестиционной идеей или купить другие акции, торгующиеся на американском фондовом рынке, откройте счет в ИК «Фридом Финанс» онлайн. С другими инвестиционными идеями от аналитиков ИК «Фридом Финанс» вы можете ознакомиться в новом инвестиционном обзоре.

#фондовый рынок #инвестиции #сша #инвестиционный портфель #финансы #акции #фридом финанс #s&p 500 #инвестидея