ДАМЫ И ГОСПОДА!

Вот уж не думал, что мне станут интересны акции бывшей MAIL.RU Group.

Однако, теперь уже совершенно очевидно, что мы стали свидетелями КЛАССИЧЕСКОГО ГАМБИТА, предпринятого ГАЗПРОМОМ, а именно группой "СОГАЗ" и холдингом "ГАЗПРОМ-МЕДИА".

Скажем честно, что развитие MAIL.Ru , было не простым и неэффективным с точки зрения доходности. Дело в том, что развитие всех IT проектов проходило в конкурентной борьбе с Яндексом, а затем и Сбером. Кроме того, в основном, развитие экосистем - довольно убыточное дело.

В 2014 году Mail.ru предпринимает попытку выхода на новый качественный уровень, приобретя социальную сеть "В Контакте".

В 2016 году завершается сделка по покупке "Однокласники".

Ну кто из нас не знал эти соцсети? И мало кто не имел в них свой Аккаунт.

Но скажем прямо - это была неперспективная, пока еще, попытка стать "Мета-вселенной", в связи с тем, что абсолютное большинство частных лиц, бизнесменов и политиков уходили в ГЛОБАЛЬНЫЕ сети FB, You Tube, Инстаграмм.

Таким образом, развивая затратные проекты, MAIL становится убыточной компанией. Операционная прибыль - неумолимо Отрицательная. Единственный хороший доход, как мне кажется, приносит Игровой сегмент (до 40% выручки). Причём, 75 % игрушек продаются заграницей.

Именно поэтому EBITDA у компании положительная и даже подрастает.

Интересно, стал бы Алишер Усманов продавать свою долю компании "СОГАЗ" в декабре 2021 года, если бы знал, что МЕТА ВСЕЛЕННАЯ ФЭЙСБУК потеряет свой рынок в России и Беларусь?

Думаю, что продажа Газпромбанком своей доли в "Газпром-Медиа" - это тактический междусобойчик.

А ведь инвесторы скептически восприняли новость о том, что в начале 2022 в VK пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня.

И давайте подумаем, почему скептически:

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%.

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток.

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК.

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации

Давайте, всё же посмотрим, что такое VK GROUP:

Экосистема

В экосистеме VK можно общаться, играть, продавать и находить товары и услуги, заказывать еду, искать работу и сотрудников, осваивать профессии и навыки, всегда быть в курсе последних событий. Разные сервисы экосистемы объединяют общие элементы: голосовой ассистент, универсальная учетная запись, платформа мини-приложений и платежная система.

Платформа

Экосистема связана общими звеньями. Пользователи могут авторизоваться в разных сервисах с единой учетной записью VK ID, платить и зарабатывать кешбек с платформой VK Pay, получать скидки и выгодные предложения с VK Combo, пользоваться любимыми сервисами на платформе приложений VK Mini Apps — а с любыми задачами поможет справиться голосовой ассистент Маруся.

Для бизнеса

Для бизнеса VK развивает свою экосистему продуктов и услуг для цифровизации бизнес-процессов — от интернет-продвижения до облачных сервисов.

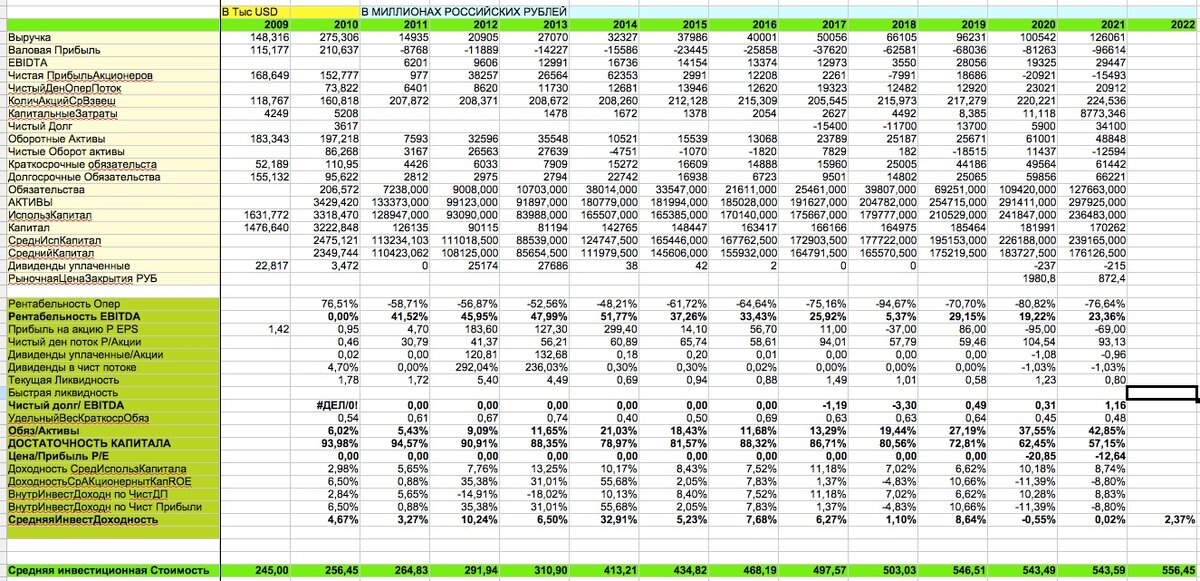

Я посчитал, как росла инвестиционная стоимость VK GROUP (MAIL.RU). Она, то слегка подрастала, то слегка припадала, но в целом подросла совсем незначительно. Графики куда то у меня исчезли, поэтому даю огрызочек:

Ну посудите сами:

Операционная рентабельность = "минус" 76%.

Прибыль на акцию = "минус" 69 рублей.

Ликвидность с точки зрения Достаточности капитала и Чистый Долг/EBITDA - Нормальная. НО Текущая ликвидность = 0,8 - плохая, в связи с приличным объемом краткосрочных обязательств.

Теперь уже совершенно ясно, что Классический Гамбит Газпрома - Согаза, приведет к новой стратегии VK-GROUP - развитию "В КОНТАКТЕ", куда непременно перекачуют ресурсы частных лиц, бизнеса и политиков.

Новые доходы должны будут поднять инвестиционную доходность VK, но не думаю, что молниеносно. Главная задача инвесторов - не переоценивать и не обгонять время.

С 2009 года средний темп доходности составил 2,37% в год. Предположим, что инвестиционная стоимость VK к концу 2022 года составит 556 рублей за акцию. Пока что буду отталкиваться от этого показателя.

Однако, будем следить за новостями и за отчётами.

И будем помнить:

"Любая правильная мысль вчера, не выдержит проверку сегодня. Гении, просчитавшие шаги на завтра, окажутся в дураках послезавтра". - Я.

Подписывайтесь на мой ДЗЕН

ТЕЛЕГРАММ https://t.me/+nPH8WT0NH3piNDIy

VK https://vk.com/public212127826

Моя вводная статья по теме https://zen.yandex.ru/media/id/61b8be2173bc467e0358f21a/investicionnaia-stoimost-akcii-6218c20016b4077ea9dc8233?&