В первой части был показан закон формирования стоимости как произведение количества и качества, причем качество в сделке между покупателем и продавцом определяется в стоимостном выражении:

Стоимость= Количество труда* Качество труда, или

С=К*k

Эта формула выражает гиперболу а=ху, или площадь прямоугольника со сторонами х и у, на одной из вершин которого лежит гипербола. Причем качество, в денежном эквиваленте, это цена единицы товара. Так получается график 1

Что нам дает график 1? Если рассматривать в статике, то только то, что на занятый рынок (на рынок, заполненный товарами в соответствии со спросом), внедриться можно исключительно с новыми технологиями, за которыми следует меньшая себестоимость. Как пример: вместо розничной торговли в магазинах – интернет-торговля. В более широком смысле дальнейший путь развития лежит в отказе от материи как носителя стоимости: не только в помещениях, но и в товаре без «тела». Пока мы только идем в этом направлении, потому что даже программное обеспечение, как бы «виртуально» оно ни было, все же требует некоторой материальной (вещественной) упаковки: на сегодня передать от человека человеку возможно только то, что имеет материальную оболочку. Но это не предел – будущее в минимизации и в отказе от материальной упаковки, в выходе на уровни, где сама материя становится квантовым состоянием. Пример – квантовый компьютер. Идея, мысль, технология – это скрытая триединая суть товара и есть его качество. Материальный носитель – только временная упаковка для качества.

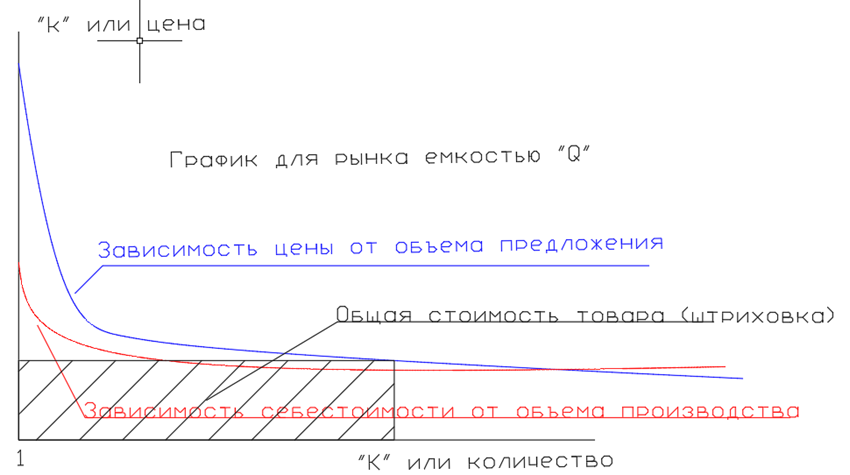

Здесь «С1» – это объем реализации (общая стоимость товара) на рынке “Q1”. В момент расширения (открытия) до рынка “Q2” цена вырастет скачком. Дополнительный объем составит «С1-1», а прибыль может вырасти в разы. Однако присутствие на этом же рынке товара со сходным качеством приводит к ситуации «С1-2». Как видно из графика 2, выгода будет в увеличении объемов реализации, в сумме полученной прибыли. Это обусловлено тем, что соотношение падения цены к росту объема продаж имеет порядковое значение (на рисунке, пример, – 1:15).

Поэтому в итоге расширение (экспансия) предложения является естественным развитием бизнеса. Напротив, попытка «остановиться» и не расширяться не спасает от падения цены и прибыли: все по тому же закону «последнего мешка» и выравнивающего рычага рынка. Любой бизнес стоит перед дилеммой: свернуться и освободить место конкурентам или включиться в инвестиционную гонку. Именно инвестиционную, так как для увеличения предложения надо по всем статьям сделать дополнительные вложения. А для инвестиций нужен благоприятный финансовый климат.

Сегодня ЦБ РФ установило ставку рефинансирования 20%. Я уже писал, что такой подход условно работал в прошлом, на фоне слабеющего рубля, но теперь эта ситуация осталась в безвозвратно далеком прошлом. Теперь принятые в России законы и контр санкции создали противоположную ситуацию, и рубль стал укрепляться и будет укрепляться дальше. В этих условиях ставка не должна быть выше 2%! И это надо закрепить законодательно, потому что иначе ЦБ не откажется от своего вредоносного подхода. Решение правительства «компенсировать» бизнесу эту ставку – это оплата жадности ЦБ за счет налогоплательщиков. У бизнеса сейчас дилемма: или закрыться, или инвестировать, и ему надо открыть дорогу, а не опускать шлагбаум или ставить заградительные барьеры.

Этот же график можно прочесть «в обратном порядке»: сокращение емкости рынка (например, санкциями) с “Q2” на «“Q1” ведет к сокращению объема продаж, к увеличению себестоимости и падению прибыли, возможно даже к потере прибыли, ради которой вообще-то предприниматель и затевает свой бизнес. Рост цены, который происходит автоматически(!) не успокаивает, потому что общая прибыль сокращается, а под нее-то и были инвестиции, которые теперь не окупаются. Именно здесь корни страхов и беспокойства в среде предпринимательства. Поэтому выход только в поиске новых рынков, за счет которых удастся отбить невостребованные инвестиции. С Европой легче было вести дела по причине налаженных связей. Но с их обрывом актуализируются рынки Китая и Индии. Для них, с громадной емкостью их рынка, появление нашей продукции или дополнительного спроса едва заметят. Но для нас это может стать «выручай-комнатой» из «Гарри Поттера».

Путин в одном из своих выступлений обозначил минимальную емкость рынка для России, которая позволит самостоятельно обеспечить себя конкурентоспособными товарами: 300 млн человек.

Это означает, что с нашими 146 млн мы не можем быть самостоятельными, не можем дать национальному бизнесу минимальных условий для успешного ведения бизнеса. Поэтому так сильна активность в организации «общего евразийского рынка» - это временный выход при недостаточной емкости собственного внутреннего рынка.

Этот же график показывает ущербность идеи Трампа, с которой он пришел во власть и с которой выступал на проятжении всего срока во власти. Речь об идее перенести все американские предприятия из Китая в США. Если бы он это сделал, чума 16-го века показалась бы американцам мечтой. Во-первых, сокращение рынка с объема 2-х миллиардов до 300 миллионов убило бы сами эти предприятия, поскольку возросла бы себестоимость и, соответственно, цена на продукцию, а инвестиции пошли бы в мусорную корзину. На свободном рынке такие изменения равносильны самоубийству.

Конечно, следом могли последовать закрытие внутреннего рынка, протекционистские меры… Но это привело бы к росту цен и только усугубило бы ситуация в общемировом масштабе. Любые санкции, любое закрытие рынков, любые обрывы связей – все это приводит к росту цен у всех, к убыткам в бизнесе у всех. Конечно, последствия различны: для Китая сокращение рынка на 300 млн было бы не столь критичным, хотя и не обошлось бы без роста цен и убытков, а для США – более серьезными, чем санкции против России. Поэтому идеи Трампа и не были поддержаны в первую очередь в США, и более того, вызвали в элите сильное противодействие.

К этому можно добавить еще следующее. С середины прошлого века в бизнесе расцвело направление по экспорту устаревших и грязных технологий в развивающиеся страны, а взамен в развитых странах переходили на более передовые технологии. Так СССР купил в Италии завод по производству устаревшей модели легкового автомобиля «Фиат» (наш вариант – «Жигули»): продали все, включая станки и складское хозяйство за 1 млрд долларов (в разных источниках сейчас дают цифры стоимости завода в Тольятти от 887 млн долларов до 1,85 млн долларов, однако я помню новости, где собственник называл цену оборудования, передаваемого СССР, в 1 млрд долларов). Почему так дешево? Да потому, что альтернативой было отправить все на металлолом! Это после сделки радостно и под шампанское заявлял собственник Фиата: не было ни гроша, и вдруг алтын! Взамен же Фиат построил себе новый завод с новой технологией под новый автомобиль. Это строка бизнеса по «утилизации» ненужного, типа промысла на городской свалке (очень прибыльного!). Аналогично, «продавались» заводы и технологии Китаю, Индии и другим странам.

Поэтому «вернуть назад» эти предприятия просто невозможно. Выгоднее отправить на металлолом.

В свете сказанного более понятным будет перенос предприятий из Европы в Россию: самые передовые технологии оставляли себе, а в Россию отправлялись самые неэффективные и грязные. И в свете сказанного выше можно сделать вывод, что попытка вернуть назад эти предприятия (через уход из России под угрозой санкций) приведет к разорению этих предприятий. В первую очередь этих "отказников", так как их инвестиции становятся их убытками. И восстановиться без рынка России они уже не смогут. Именно понимание такой «ловушки емкости рынка», как правило через дебет/кредит в бухгалтерских отчетах, вынуждает искать ответ на гамлетовский вопрос: быть или не быть, - и искать лазейки для возвращения. Поэтому те компании, что объявили о своем уходе с рынка России, есть наша скрытая 5-я колонна в западном мире.

Участок "С1" – это участок массового спроса, который описан ранее и успех которого связано с экспансией и инвестициями в массовость. Участок «С1-1» - это участок эксклюзивного спроса, и связан с инвестициями в единичные экземпляры, в редкость. Часто ради такой эксклюзивности создаются специальные барьеры на пути тиражирования: авторское право, лицензии, договора об эксклюзивности, бренды и проч. Этот сегмент рынка наиболее чувствителен к объему рынка и его изменениям! При расширении объема рынка здесь будем наблюдать самый стремительный рост прибыли (и акций этих компаний), а при сворачивании объема - такое же стремительное падение. Поэтому в условиях кризиса именно этот сегмент рынка страдает больше всего и является наиболее рискованным.

На этом часть вторая по популярному освещению стратегии экономического планирования заканчивается. Задавайте вопросы, аргументировано возражайте – так у меня появится возможность продолжить тему и, возможно, ответить на ваши насущные вопросы.

Подписывайтесь на канал, поскольку в ленте Дзен сейчас вам покажут только те материалы, на каналы которых вы подписались.

#Россия #экономика #общество #биржа #СССР #США #китай