Наконец-то открылись рынки и можно прицениться к акциям в новом свете, некоторые компании уже отчитались за 21 год, поэтому я решил посмотреть что у них в отчетах и начнем с АЛРОСА.

В 2021 году компания показала себя не с лучшей стороны, в принципе все показатели у нее упали, но цена тоже пошла по наклонной в связи со сложившейся обстановкой.

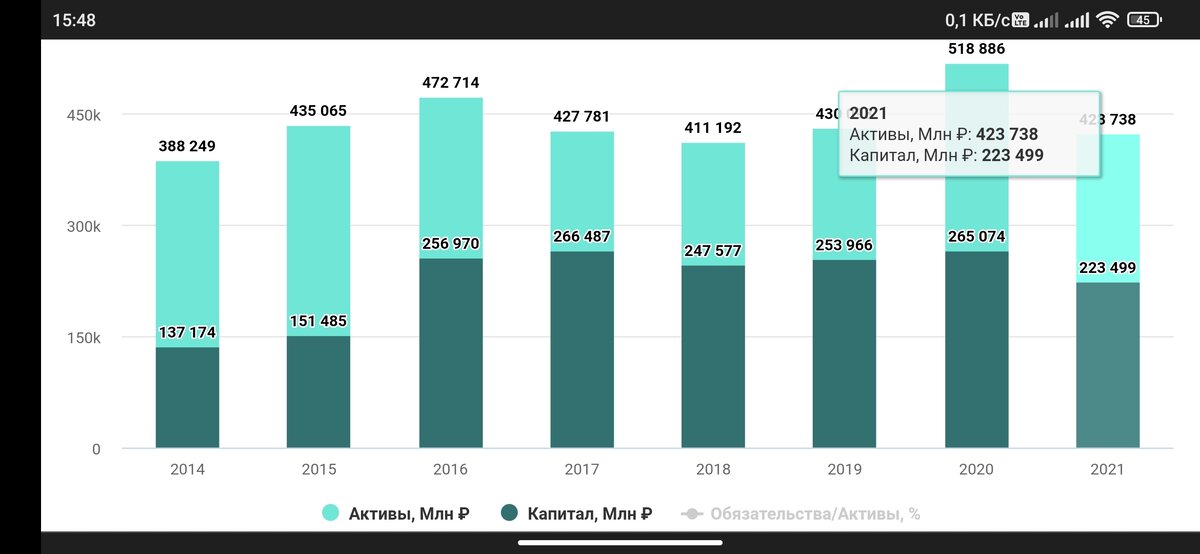

Для лучшего понимания обратимся к цифрам. Это самый обьективный метод оценки компании, ни новостей, ни слухов, можно предположить что ты находишься в вакууме.

Активы алроса не падают за последние 5 лет это хорошо)

Чистая прибыль так же растет думаю это тоже хорошо.

Показатель ROE говорит нам о том насколько хорошо компания управляется с капиталом, в нынешней ситуации для меня приемлемый roe составляет более 18% здесь 40% значит все ок.

Высчитаем показатель E/P который показывает годовую доходность на вложенный капитал.

Для этого нам нужно предположить сколько компания заработает в следующем году. ВАЖНО нужна цифра, опереться можно как раз на чистую прибыль, я обычно беру последние показатели либо средний за 5 лет.

Итак, чистая прибыль у нас почти 91 млн, предположим что в следующем году они заработают столько же, тогда при нынешней цене на акцию мы получаем доход на вложенный капитал примерно 13.5%.

С учётом того, что вклады приносят порядка 20 % то можно сделать вывод, что цена не приемлема лучше вложиться в депозит или в офз, риск меньше, доходность примерно одинаковая.

Посчитав немного мы выясняем что приемлемая цена должна быть равна 67 рублей за акцию.

Сама компания хорошая, менеджмент честный, выполняет все обещания, но я пожалуй лучше подожду лучшей цены, либо хороших новостей(а их маловато).

Как вы высчитываете свою доходность?