Начинаем фундаментальный анализ Гапрома. Сначала макро-картина.

ЗАПАСЫ ГАЗА. Всего в мире 188,1 триллионов кубических метров (ткм) доказанных запасов газа. Больше всего газа у России, Ирана и Катара.

В Европе (не вошла в таблицу) газа совсем немного: 3,2 ткм и больше всего у Норвегии – 1,4 ткм; на втором месте Украина – 1,1 ткм, на третьем - Великобритания - 0,2 ткм.

ПРИМЕНЕНИЕ ГАЗА. Природный газ – один из источников тепловой и электрической энергии, наряду с углем, нефтью, атомной (ядерной) энергией, гидроэнергией, биотопливом и возобновляемой энергией (солнечной и ветряной). Основу природного газа составляет метан – простейший углеводород (СН4). При сгорании метана образуются только вода и относительно малое количество углекислого газа, а при сжигании нефти и угля – много углекислого газа, плюс еще копоть и зола, - поэтому природный газ считается самым экологичным из всех видов ископаемого топлива. Газ широко используется в коммунальном хозяйстве для отопления и освещения, а также в металлургии для разогрева доменных печей. Кроме того, из природного газа производят моторное топливо, аммиак (хладагент), метанол (растворитель-реагент), гелий и т.д.

ДОСТАВКА ГАЗА И СПГ. Газ поступает к потребителю в природном виде по трубопроводам (газопроводам), или в сжиженном виде доставляется в специальных емкостях по морю или суше. Природный (без сжижения) газ перемещается по газопроводу под давлением, которое обеспечивают компрессорные станции. Сжиженный природный газ (СПГ, LNG – liquid natural gas) получается из газа, очищенного от примесей и охлажденного до -161,5С; при этом изначальный объем газа уменьшается в 600 раз, а полученная жидкость не горит и не токсична. Для производства и транспортировки СПГ необходимы так называемые ожижительные установки (заводы), газопровод, который подаст газ на ожижительный завод, криогенные танкеры для перевозки по морю или цистерны для железнодорожной или автомобильной доставки, а также терминал (завод) для регазификации, который вернет СПГ в газообразное состояние. Считается, что чем больше расстояния, тем выгоднее использовать морские перевозки СПГ, а не подачу по газопроводам. Поэтому заводы по производству СПГ обычно строят в портах.

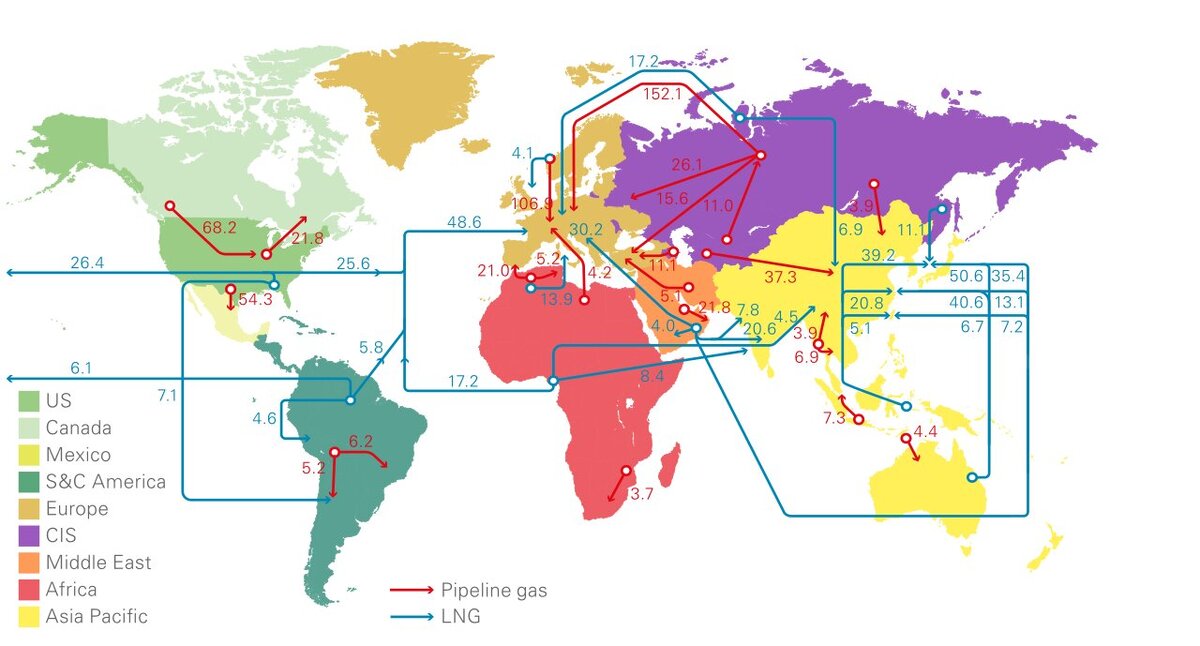

ГАЗОПРОВОДЫ НА КАРТЕ. В Америке США соединены газопроводами с Канадой и Мексикой, а Боливия - с Аргентиной и Бразилией. Европа получает газ напрямую по газопроводам из России, Норвегии, Алжира и Ливии, а также из Азербайджана и России транзитом через Турцию. Почти все европейские страны соединены между собою газопроводами. Турция связана газопроводами со странами Южной и Центральной Европы, с одной стороны, и с Россией, Азербайджаном, Ираном и Ираком, с другой. В Средней Азии и странах Азиатско-Тихоокеанского Региона газопроводы соединяют Россию с Казахстаном, Туркменистаном, Узбекистаном и Китаем, Туркменистан с Китаем, Мьянму (бывшую Бирму) - с Китаем и Таиландом, Индонезию - с Малайзией и Сингапуром. На Среднем Востоке газ идет по газопроводу из Катара в ОАЭ, а также из Ирана в Ирак, далее в Сирию и затем в Турцию. И это всё: остальной газ перемещается по миру в сжиженном виде в танкерах или цистернах.

ПОТРЕБЛЕНИЕ ГАЗА. ИСТОЩЕНИЕ ЗАПАСОВ ГАЗА

Доля газа в общемировой структуре потребления растет. Газ вытесняет уголь и нефть как менее экологичные источники энергии, в этом качестве соревнуясь с возобновляемой энергией, доля которой тоже растет. Но в отличие от ветряных и солнечных станций, газ не зависит от погоды, поэтому вряд ли он будет полностью вытеснен из потребления.

Ежегодно в мире производится (добывается) около 4-х триллионов кубических метров газа. Рекордным годом по добыче и потреблению газа был допандемийный 2019, в 2020 спрос и производство снизились. В 2021 году спрос начал возвращаться на доковидный уровень, но производство отставало от спроса. Поэтому к концу 2021 года образовался дефицит газа, особенно в Европе, ознаменовавшийся резким повышением цен.

Добыча газа не пропорциональна его запасам. Мы помним, что крупнейшие запасы газа у России, Ирана, Катара. А крупнейшие производители – США (около 24% мировой добычи) и Россия (около 17% мировой добычи). Многие страны расходуют свои ресурсы слишком быстро - на внутреннее потребление и на экспорт - и рискуют оказаться без газа в течение следующих 10-15 лет. Используемый в ресурсной экономике коэффициент R/P (Reserves-to-Production, Резервы/Производство или Резервы/Добыча) показывает, за сколько лет страна истощит свои запасы газа при текущем уровне годовой добычи:

Как видно, в зоне риска (сверху вниз) Канада, США, Германия, Италия, Нидерланды, Норвегия, Румыния, Великобритания, Австралия, Малайзия. России газа хватит на 58,6 лет. А самый высокий в мире коэффициент R/P - около 334 - у Венесуэлы, у которой запасы небольшие, но и производство тоже незначительное.

ЕВРОПЕЙСКИЙ ИМПОРТ ГАЗА

Европа ежегодно потребляет 500-550 млрд кубических метров газа, при этом 200-250 млрд составляет собственная добыча, остальное - импорт.

Подробно на примере 2020 года, факты:

1) В 2020 году Европа, включая Великобританию, Турцию, Украину, использовала 541,1 млрд кубометров газа

2) В 2020 году собственная добыча газа составила 218,6 млрд кубометров газа, при этом половину производства обеспечила Норвегия. Норвегия сама потребляет мало газа и отправляет ежегодно свыше 100 млрд кубометров в другие европейские страны.

3) Импорт газа в 2020 году был газопроводный и импорт СПГ, всего 321,8 кубических метров:

Россия 184,9 (57,46%) / Алжир 34.9 (10,85%) / Катар 30,2 (9,38%) / США 25,6 (7,95%) / Нигерия 14,6 (4,54%) / Азербайджан 13,4 (4,16%) / Иран 5,1 (1,58%) / Ливия 4,2 (1,3%) / Остальные 8,9 (2,78%) / Всего 321,8 (100%)

Итак, в 2020 году Россия закрыла 34,17% всего европейского потребления и 57,46% европейского импорта.

А что в 2021 году?

1) Разные авторитетные источники приводят слегка разные данные по газу в 2021 году, но порядок цифр одинаковый. По данным IEA (International Energy Agency, Международное Энергетическое Агентство), в 2021 году Россия поставила в Европу 155 млрд кубометров газа, что соответствовало около 40% общеевропейского потребления и 45% общеевропейского импорта газа.

2) IEA сообщает, что в 4-м квартале 2021 года Россия поставила Европе газа меньше, чем обычно, а дефицит газопроводного газа частично восполнили Алжир, Азербайджан (газопровод TAP) и Норвегия, плюс Катар и особенно США нарастили поставки СПГ. *Алжир поставлял газ по двум газопроводам.

Больше всего российского газа покупали и покупают Германия, Турция, Италия, при этом Германия не имеет регазификационных заводов и принимает только газопроводный газ. Значительная часть российского газа поступает в Европу по газопроводам транзитом через Германию, Украину, Турцию. Россия также продает 17-15 млрд кубометров СПГ в год, в основном Франции, Испании и Великобритании.

Основной поставщик газа в Европу - Газпром.

А что в 2022 году?

В марте 2022 года IEA предложило план по снижению зависимости от российского газа. Согласно плану, замещение газа другими видами энергии и экономное потребление позволят отказаться от 33 млрд кубометров газа. Кроме того, по плану дополнительные 10 млрд кубометров по газопроводу поставят Азербайджан и Норвегия, и 20 млрд кубометров СПГ - другие страны. Все это позволит, считает IEA, быстро снизить поставки российского газа на 50 млрд, а в лучшем случае - на 80 млрд кубометров в год. В конце 2022 года истекает контракт с Газпромом на 15 млрд кубометров газа в год, который предлагается не продлевать. К 2030 году предлагается полностью отказаться от российского газа.

РЕАЛИСТИЧЕН ЛИ ПЛАН ОТКАЗА ЕВРОПЫ ОТ РОССИЙСКОГО ГАЗА?

Я предложу собственную точку зрения, которая может не совпадать с другими мнениями.

1) Сможет ли Европа реализовать предложенный проект экономии и перехода на альтернативные источники энергии и вследствие этого отказаться от 33 млрд кубов российского газа? Не факт... Там много спорных нюансов, от отказа от консервации атомных электростанций до замены газа углем и нефтью, и до временного повышения налогов на прибыль провайдеров электричества...

2) Смогут ли Азербайджан и Норвегия поставлять 10 млрд кубов газа в год дополнительно? Вопрос сводится к запасам нефти и пропускной способности газопроводов.

Азербайджан сможет: запасов газа у него на 96 лет и Южно-Кавказский газопровод из Баку в Турцию пропускной способностью 25 млрд кубометров в год сейчас недозагружен. Продолжение ЮКГ по территории Турции - ТАНАР, или Трансанатолийский газопровод, и продолжение ТАНАР в Грецию и до Италии - ТАР, или Трансадриатический газопровод, оба имеют мощность 16 млрд кубов в год, которая будет увеличена до 23 млрд кубов до 2023 года и до 31 млрд кубов до 2026 года.

На Норвегию большой надежды нет: она сейчас поставляет свыше 100 млрд кубов ежегодно и при нынешнем уровне добычи у нее запасов газа на 12 лет - и лет на 10 при увеличении добычи. Даже наоборот: на горизонте 10 лет Европе придется задуматься, откуда брать 100 млрд кубометров, приходящих из Норвегии.

Теоретически сможет поставлять газопроводный газ Иран, у которого запасов на 128 лет. Пропускная мощность газопровода Иран-Ирак-Сирия-Турция (Тебриз-Анкара) - 14 млрд кубометров в год. Но в регионе неспокойно и газопровод часто подвергается террористическим атакам, вследствие чего Иран регулярно срывает поставки в Турцию. Плюс Иран под санкциями не имеет доступа к финансированию увеличения добычи и развития инфраструктуры.

Иракский Курдистан на недавнем Глобальном энергетическом форуме Атлантического совета в Дубае заявил о готовности заменить Россию в поставках газа в Европу через Турцию. У Ирака газа хватит надолго, но добычи мало и мощность газопровода Киркук-Джейхан из Ирака в Турцию всего около 93 миллионов кубометров газа в год.

!!! У Алжира серьезная добыча и запас газа на 28 лет. У него три газопровода, один из которых сейчас не задействуется из-за конфликта с Марокко, мощностей этих двух хватит для увеличения поставок в Италию и Испанию. Также у Алжира есть резервные мощности для сжижения газа.

3) Кто поставит по предложенному плану дополнительные 20 млрд кубов (и более, если потребуется), сжиженного газа (СПГ) в год?

На США, которые пришли на помощь в конце 2021 года, тоже мало надежды: у США газа хватит на 13 лет при нынешнем уровне добычи. Кроме того, США заинтересованы поставлять СПГ не только в Европу, но и в Азиатско-Тихоокеанский регион, где цены выше европейских. США может покупать газ у Венесуэлы, у которой самые большие запасы в мире, но для этого надо снять с Венесуэлы санкции и молниеносно увеличить добычу газа и производство СПГ. Сейчас США поставляет 25-28 млрд кубометров газа в год в Европу и столько же в АТР. Не исключено, что скоро Европе придется искать альтернативного поставщика на этот объем, как и в случае с Норвегией.

!!! У Алжира есть резервные мощности для сжижения газа.

!!! Катару хватает газа на 144 года. Катар заявляет, что может быстро нарастить добычу и обеспечить любой объем поставок СПГ.

4) Поставщики СПГ понятны и реальны - но возможности Европы по приему и распределению СПГ ограничены. Суммарная производительность европейских регазификационных заводов составляет 200 млрд кубометров в год, семь из них расположены в Испании, есть свободные мощности. Чтобы раздавать газ из Испании в другие европейские страны, необходим газопровод между Испанией и Францией. Проект строительства газопровода Midcat пропускной способностью 8 млрд кубометров газа в год обсуждается с 2009 года, но его реализация по разным причинам откладывается.

ПОТЕНЦИАЛЬНЫЕ ПРОТИВНИКИ ПЛАНА ОТКАЗА ОТ РОССИЙСКОГО ГАЗА

1) Германия. Больше всех зависит от российского газа Германия: она потребляет порядка 80+ млрд кубов газа в год, из которых 50+ млрд кубов получает из России, остальное - из Норвегии плюс голландский реэкспорт российского газа. Собственных регазификационных заволов у нее нет, сжиженный газ она принимать не может. Где Германии взять 50+ млрд кубов газа (не СПГ)? Плюс Германия зарабатывает на транзите российского газопроводного газа в Европу, от чего ей будет сложно отказаться, и участвует в совместном предприятии с Газпромом на Южно-Русском месторождении на Ямале.

2) Италия. Больше половины итальянского импорта газа обеспечивает Газпром. Итальянская энергетическая компания Eni вместе с Газпромом является оператором газопровода Голубой поток, проходящего через акваторию Черного моря в Турцию.

3) Турция? Турция явно хочет укрепить свои позиции как южно-европейского газового хаба, зарабатывать на транзите и диверсифицировать поставщиков. Ведутся переговоры о строительстве газопровода Израиль - Турция как альтернативы российским поставкам. Турция потребляет около 60 млрд кубометров газа в год, закупая его у России, Азербайджана и Ирана. Пока замены России нет. От платы за транзит российского газа Турция также вряд ли откажется.

В СУХОМ ОСТАТКЕ:

1) Европейские страны, особенно Германия и Италия, будут плавно сокращать импорт российского газа, но не откажутся от него полностью

2) Запасы газа Норвегии и США, поставляющих Европе порядка 130 млрд кубометров газа в год, быстро истощаются. В ближайшие 10 лет Европе придется подыскивать альтернативных поставщиков или отказаться от сокращения российского импорта.

3) Освобождение от зависимости от Газпрома может обернуться зависимостью от Турции, Испании, Катара и Алжира.

4) Европа может начать сокращение использования газа на 15-30 млрд кубометров в год уже в 2022 году - тогда закупки у Газпрома могут быть соответственно сокращены. В конце 2022 года истекает один из газпромовских контрактов на поставку 15 млрд кубометров газа в год - этот контракт скорее всего не будет продлен.

5) Газпрому нужно срочно найти альтернативные рынки для сбыта минимум 15 млрд кубометров в год. Перспективы Газпрома на азиатских рынках будут рассмотрены в следующей публикации.

***Источники: International Energy Agency (IEA), US Energy Information Administration (EIA), BP, Газпром

#газпром #инвестиции #инвестирование #обучениеинвестированию #акции #фундаментальныйанализ #московскаябиржа #мосбиржа #разборэмитента #нефтегаз