Поскольку сам сейчас разместил до 60% своих активов на коротких депозитах, считая этот вид вложения сейчас наиболее безопасным в условиях неопределенности, существующих ограничений, и резкого увеличения доходности депозитов, предлагаю разобраться как же выбрать наиболее выгодный вклад.

Ограничения

Собственно о каких ограничениях идет речь.

- с 28 февраля 2022 - торги акциями на московской бирже приостановлены по решению ЦБ

- c 4 марта 2022 - комиссия ЦБ 12% на покупку валюты физическим лицами на бирже (USD, EUR, GBR)

Что изменилось

- 28 февраля 2022 - ЦБ РФ повысил ключевую ставку с 9,5 до 20%, что позволило коммерческим банкам экстренно поднять ставки по депозитам для физических лиц и прекратить отток вкладов и снятие наличных.

- 18 марта 2022 - ЦБ РФ оставил ключевую ставку на уровне 20%.

- 22 марта 2022 - Госдума приняла во втором и третьем чтениях законопроект, который освобождает от НДФЛ доходы физлиц в виде процентов, полученные в 2021-2022 гг. по вкладам и остаткам на счетах банков.

На что стоит обратить внимание

Важно понимать, что если у вас ранее был открыт вклад, предположим на 1 год под 8% годовых, то для этого вклада условия не изменились. Для того чтобы получить повышенный процент по вкладу, его необходимо переложить. Но, здесь нужно действовать осторожно. Прежде чем это делать, необходимо подсчитать, сколько процентов вы потеряете и сколько дополнительно можете заработать, если переоформите вклад.

Как понять какие сейчас ставки по вкладам

По результатам мониторинга ЦБ РФ максимальной ставки по вкладам в 10 банках привлекших наибольший объем вкладов :

на 1-ю декаду марта 2022 - 20,51 %

Пресс релиз ЦБ об этом размещен на официальном сайте ЦБ РФ. Вот ссылка.

Получается, что все что близко к этой цифре это нормально. Все что меньше или больше - это не нормально. По поводу "меньше" - тут все понятно. Но, вот если предлагается вклад под существенно больший процент - читайте внимательно условия, смотрите что за банк, ищите подвох. Например у банка Совкомбанк, есть накопительный счет со ставкой 25% годовых на остаток по счету. Но при внимательном изучении видим, что такой процент начисляется на накопительный счет только в том случае, если в предыдущем месяце минимальный остаток на счете был более 10 тысяч рублей. К тому-же накопительный счет это не вклад. Нужно понимать что банк вправе в любой момент изменить размер ставки по накопительному счету.

Как выбрать банк

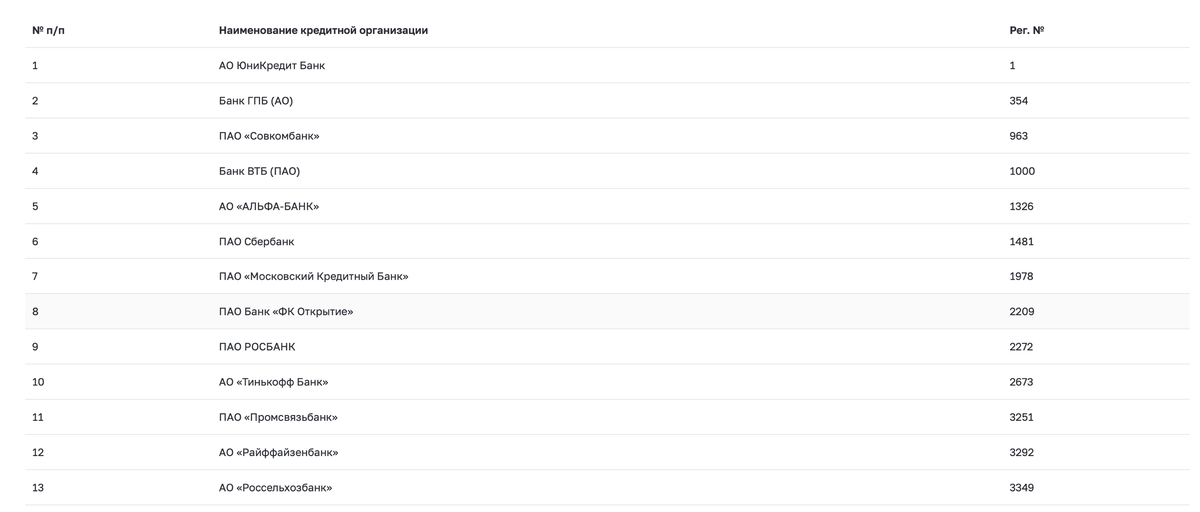

В текущей ситуации я бы обратил внимание на список системно значимых банков. Эти банки будут поддерживаться ЦБ РФ в первую очередь в случае каких либо проблем. Список таких банков приведен на сайте ЦБ РФ. По состоянию на 11.10.2021 этот список выглядел так:

В любом случае не следует держать в одном банке сумму больше 1,4 млн рублей. Это лимит страхования вкладов АСВ. В случае банкротства банка, АСВ выплатит не более 1,4 млн рублей каждому вкладчику.

Мои вклады

Я выбрал для себя короткие вклады крупных банков. Мои средства распределены по вкладам:

- Сбербанк - вклад Прайм на 90 дней, ставка 21% (выплата процентов ежемесячно)

- Совкомбанк - вклад Оптимальный на 90 дней, ставка 23% (выплата процентов в конце срока)

- Тинькофф - вклад на 90 дней, ставка 21% (выплата процентов ежемесячно)

- ДомРФ - накопительный счет, ставка 21% первые два месяца после открытия счета (выплата процентов ежемесячно)

Какие мысли

Понятно, что такая доходность сохранится ненадолго. Но всегда есть хорошие условия. И хотя-бы часть денег все-же целесообразно держать на депозитах. Это максимально консервативные вложения. Они защищены государством в пределах лимита АСВ (1,4 млн). Вы в любой момент можете изъять вклад, если обстоятельства изменятся и деньги вам понадобятся для других целей.