Довольно невзрачный и не кликабельный заголовок для статьи :) Первоначально кстати был другой - "Во что инвестировать после открытия торгов на Московской бирже". Но статья "провалялась" в черновиках несколько недель в недоделанном виде и заголовок стал уже не актуальным.

Видя происходящие на нашем рынке и в экономике события у меня пропала мотивация (надеюсь временно) что то писать и анализировать. Да и как можно анализировать в условиях, когда вся экономическая реальность оказалась перечеркнутой в один миг, а новая реальность еще не выстроена. А поскольку выстраиваться она будет явно более года, возможно несколько лет - то в настоящий момент просто отсутствует материал для анализа.

Сейчас не создана еще новая реальность. Более того, еще и старая не до конца разрушена. Безусловно я здесь не обладаю всей полнотой информации и говорю скорее о своем ощущении. Но ощущение мое такое, что прямо сейчас наша экономика находится в состоянии свободного полета, причем в силу банальных законов тяготения летит именно вниз (уж не знаю куда именно, но точно вниз, возможно даже в пропасть ). Самое главное в текущем моменте то, что дна (то бишь стабильного состояния) мы еще не достигли. Сперва надо достигнуть дна , причем основательного, иначе говоря окончательного, без второго , третьего и так далее. Потом надо закрепиться в этом состоянии, научиться жить, делать бизнес. А уже потом задумываться о росте, хотя бы незначительном. Но о росте говорить еще сильно рано, также как впрочем сильно рано говорить и о достижении дна.

- Каким будет падении ВВП страны ? Будет ли оно в размере 10 % или может 20 % ?

- В течение какого времени будет происходить это падение ? случиться ли все в 2022 году или нас ждет медленная и мучительная рецессия и падение без конца в течение нескольких лет ?

- В каком Мире мы окажемся завтра , послезавтра , через пять лет ?

- Ситуация на Украине - это единственная и окончательная линия раскола миропорядка или Мир будет и дальше трещать по швам, предоставляя все новые и новые горячии линии , по которым будут происходить военные столкновения. Что будет после того как все закончится на Украине ? Сколько будут длиться эти события ?

не исключаю, что Запад устроит нам еще один фронт.

Как в этих условиях можно рассуждать об инвестициях на фондовом рынке, когда речь идет о выживании страны, о сохранении бизнеса как такового ?

Думается мне, что люди, сделавшие какие либо инвестиции осенью 1913 года - весной 1914 года перед тем как в августе 1914 года Российская империя вступила в первую мировую войну, совершили большую ошибку. Безусловно в 1914 году было невозможно предвидеть события 1916-17 годов, но разве не очевидно, что практически любая война негативно сказывается на экономике и на благосостоянии общества. Почти всегда это сопровождается инфляцией, разорением многих бизнесов, снижением уровня жизни населения.

Я не будучи провидцем и не являясь компетентным лицом, не понимаю какие последствия для мира и для нашей страны наступят в ближайший год - два - три. Но то , что я вижу - мне как инвестору не нравится. И в первую очередь мне не нравится, что многие (почти все) публичные компании перестают публиковать свою отчетность, а некоторые даже "затирают" старую отчетность на своих сайтах за предыдущие периоды. Публичный бизнес перестает быть публичным, а мы с вами миноритарные акционеры, рискуем быть высаженными с лодки прямо в море.

Уже ходят слухи и о делистенге с мосбиржи некоторых компаний (например ИнтерРАО, которое сперва хотело, потом расхотело), уже объявляется о полном прекращении деятельности с распродажей всех активов (тот же Петропавловск).

Как видно многие бизнесы сейчас перестают видеть необходимость оставаться публичными компания. В этой связи я, например, не понимаю почему компании , которые точно останутся публичными убрали на своих сайтах вкладку для инвесторов/акционеров с отчетностью ?

Очевидно же , что Сбер и Лукойл останутся публичными и не пойдут на делистинг. Так зачем в этом случае дополнительно нервировать миноритарных акционеров , "затирая" даже ту информацию, которая известна и которая в любом случае дублируется на сайте раскрытия корпоративной информации ?

Очень печально, что любимцы физиков и дивидендные истории в лице металлургов (Северсталь, ММК, НЛМК) решили не публиковать ежеквартальные отчетности. Также к ним присоединилась АЛРОСА.

Варианта тут два:

1. компании не хотят "светить" как они обходят западные санкции в текущем моменте и со временем могут вернуться к обычной практике ежеквартальных отчетов

2. вся эта история с красивыми презентациями и ежеквартальными отчетами была ориентирована на иностранных инвесторов, а на российских физиков положили тяжелый гаечный болт.

В этой ситуации "старожилы" будут иметь остаточные представления о бизнесе по прошлым отчетам, ну а "новички" будут судить о бизнесе по названиям компаний 😁😁😁

Так или иначе, те корабли , которые остаются на плаву, тем не менее стремятся быть абсолютно не прозрачными для пассажиров - мы не будем знать ни маршрут движения корабля ни его техническое состояние. При этом на бирже все также продаются билеты - можно купить , сесть на корабль и уплыть , например, в Магадан вместо Сочи, а можно и вообще никуда не уплыть, а затонуть или, что более вероятно, - быть выкинутым в открытое море прямо в разгар шторма, потому как хотели катать буржуинов , а по недоразумению допустили собственных граждан, которые как известно рылом не вышли :(

Стоит ли в таких условиях что-то покупать на Московской бирже ? Риски ведь запредельные, а инвестиционные перспективы - туманны.

Сейчас максимальная неопределенность !!! Мы плывем на огромном корабле сквозь густой туман, предполагая, что впереди по маршруту следования нам встретятся айсберги. И большой вопрос, что будет с кораблем.

Но я купил билет на корабль в тот момент, когда об этом корабле было известно почти все и сейчас я все еще на корабле. Я почти ничего не продал (за исключением гдр, заменив их на акции) и я решил разделить судьбу корабля. Фатум.

Но если бы у меня был выбор покупать билет в текущей ситуации - вероятнее всего я бы воздержался и подождал пока туман развеется, прояснится маршрут корабля и будет известно его техническое состояние.

Сейчас на фондовый рынок я бы заходил крайне осторожно, малыми дозами, вне зависимости от цены акций на бирже. В очередной , сто тысячный раз убеждаюсь, что нет в России более лучшей инвестиции на долгосрок , чем золотые инвестиционные монеты !!! Вот монеты сейчас на свободные деньги я бы покупал !!!

С монетами и золотом как всегда все очевидно в России, есть рубли - покупай монеты, не прогадаешь. Но эта статья не о золоте, которое сейчас актуально как никогда ранее на моей памяти.

Я хочу немного поразмышлять о Сбере :))) Ибо начиная с ноября и вплоть до конца февраля (точнее до 23.02.22) я тарил Сбер как не в себя, поскольку предвидеть текущие события мой мозг был не в состоянии.

Но я быстро учусь и сейчас для меня первом месте именно инфраструктурные риски системы, которые являются более значимыми, чем рыночные риски. Впрочем, это тема для отдельной статьи.

Несколько дней назад мне попалась статья на www.forbes.ru с интригующим названием "ЦБ оценил возможные потери банков в 2022 году в половину их капитала".

Впрочем не смотря на адский заголовок, суть статьи "ни о чем". И это была даже не статья с какой то аналитикой, а растиражированная в СМИ новость - некто зам главы ЦБ РФ господин Тулин Дмитрий заявил, что: "банки могут потерять чуть больше половины капитала и все равно соблюдать обязательные нормативы его достаточности"

Новость тут же разлетелась по всему рунету и всякий уж по ней успел проехать. В целом посыл ЦБ имеет положительную коннотацию - все хорошо прекрасная маркиза, просто банковский сектор России из 13 триллионов рублей собственного капитала потерял (потеряет) половину, но при этом пациент скорее жив, чем мертв.

У меня же в связи с этим высказыванием возникли следующие приземленные рассуждения.

По итогам 2021 года собственный капитал Сбера составил 5,6 трл руб. (кстати это практически половина от совокупного собственного капитала всего банковского сектора страны).

При капитале в 5,6 триллионов руб. и количестве всех типов акций Сбера чуть более 22 млн. штук, получаем 248 руб. на акцию собственного капитала - примерно по такой цене (в районе 250 руб.) сформирована моя позиция в Сбере. И еще совсем не так давно я полагал это превосходной сделкой, так как я купил акции по цене собственного капитала банка при ежегодной средней рентабельности выше 20 % на капитал.

Но вспоминаем слова Тулина !!! Все таки человек из ЦБ - должен знать , что говорит. Тем более весь банковский сектор России это на половину Сбер и говоря о банковском секторе невозможно не иметь в виду Сбер.

Так вот, в случае "ополовинивания" капитала Сбера размером 5,6 триллионов руб. до 2,8 триллионов руб. мы получаем 123,9 руб. собственного капитала на акцию. Кстати примерно в этом диапазоне (125-130 руб.) торгуются акции Сбера после открытия Московской биржи.

Вот и думай после этого - то ли коллективный разум инвесторов настолько "прошаренный", что во всякого рода подсказках со стороны ЦБ не нуждается, то ли просто так карты легли вследствие массированной распродажи Сбера нерезами.

В конце концов Тулин ведь не назвал конкретно у каких банков произошла потеря капитала. И далеко не факт, что Сбер за такой короткий промежуток времени успел потерять целых 2,8 трл.руб. и далеко не факт, что Сбер потеряет такую сумму в течение всего 2022 года. Учитывая текущую неопределенность можно строить любые домыслы, в том числе и такие, в логике которых Сбер несет убытки , но не в половине своего капитала.

Опять же важно знать какова природа этих убытков - будь то "бумажные" убытки вследствие переоценки ОФЗ, находящихся на балансе банка, или же это реальный ущерб вследствие невозвращенных кредитов ? Разница довольно существенная !!! Ведь в одном случае денежный поток каким был , таким и остался, и более того - при погашении ОФЗ банк получит все 100 % номинала. А вот в ситуации с невозвращенными кредитами не только страдает денежный поток, но банк действительно получает реальный ущерб, который бьет по капиталу банка.

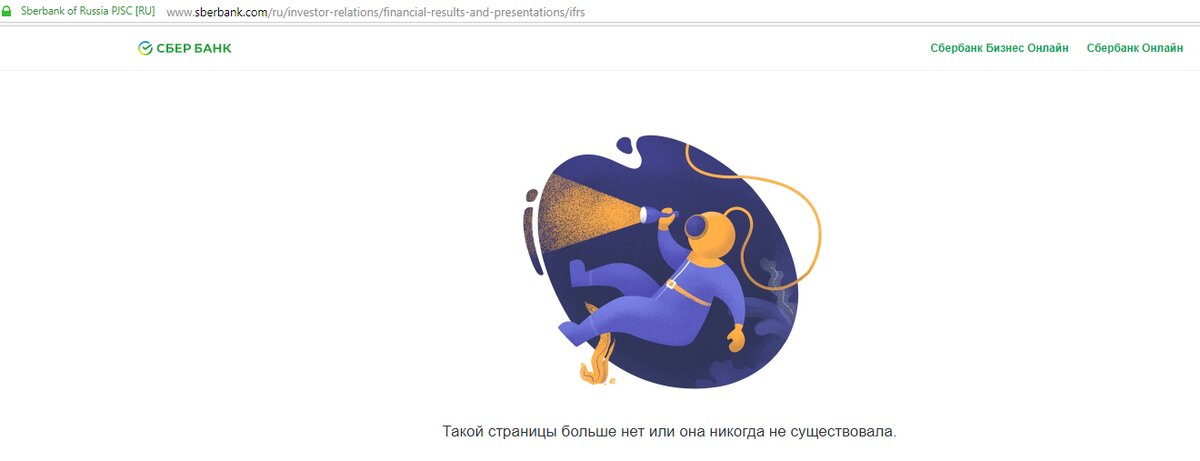

Но как понять , что происходит в банке прямо сейчас ? Забивая в гугле "отчетность Сбер РСБУ" - и вижу на сайте Сбера ту самую картину маслом, о том, что "такой страницы больше нет или она никогда не существовала". А ведь раньше Сбер давал помесячную раскладку !!! Но сейчас компания не стремится общаться со своими акционерами. А ведь могли бы провести какую то веб-конференцию на русском языке исключительно для своих российских резидентов, чего им партизанить и утаивать ? итак получены все самые жесткие санкции !!! Вобщем есть вероятность , что узнать мы что либо сможем лишь из годового отчета за 2022 год - то бишь весной 2023 года, через год !!! Лихо ? И как мне, частному инвестору, сейчас покупать акции Сбера ? От чего отталкиваться ?

Где то мне попалась инфа , что по итогам февраля 2022 года капитал Сбера прибавил 50 млрд. руб. , что дает общую цифру в 5688 млрд. руб.

Далее таблица.

Сия таблица - аналог гадания на кофейной гуще.

Не будем кошмариться цифрой потери капитала в 2,8 трл. руб. Думается мне (и хочется надеяться), что до таких цифр мы не дойдем.

Но по указанной выше таблице можно строить определенные домыслы по цене акций.

Допустим, убытки по итогам 2022 года приведут Сбер к потере капитала в сумме 2 трл. руб. В этом случае цена акций "по номиналу" капитала (p/b = 1) будет 163 руб. Однако тут большой вопрос является ли в текущих условиях цена акций по капиталу справедливой. На мой взгляд - однозначно НЕТ. В текущей ситуации обязательно должен быть некий дисконт. Например после того как Сбер попал под секторальные санкции из-за событий 2014 года , его акции торговались по P/b около 0,7. Но сейчас Сбер попал в максимально жесткие санкции (так называемый список SDN) , и ситуация в стране куда более сложная, чем в 2014 году. Мне кажется , что в текущей ситуации дисконт 0,7 к своему капиталу является уже не достаточным и сейчас дисконт должен быть более существенным , так как инвестор принимает гораздо больше рисков.

Не претендую на истину в последней инстанции, но мне видится дисконт в 0,5 капитала, отражающий "справедливую" стоимость акций Сбера на сегодняшний день.

Если оставить капитал как есть - в размере 5,6 трл руб. (а такое тоже может быть), то дисконт в 0,5 капитала дает нам справедливую цену акций Сбера на сегодня в 124 руб. !!!! Вдумайтесь коллеги !!! Это при неизменности капитала !!!

Кстати в доводом в пользу того, что Сбер может сохранить капитал свидетельствуют нижеследующие слайды:

Как видно, и в кризис 2008-2009 годов и в кризис 2014-2015 годов Сбер капитал не только не терял , но даже наращивал. То есть с 2003 года не было ни одного года, когда бы Сбер потерял капитал.

Но если Тулин действительно окажется прав и Сбер потеряет ровно половину капитала, тогда коэффициент 0,5 нужно применять к сумме в 2,8 трл руб. и мы уже получаем справедливую цену акций к покупке в 62 руб. !!!!

Проблема в том, что мы понятия не имеем, что сейчас происходит в банке, а руководство заняло такую позицию , что под инвесторами (помимо государства) понимаются именно нерезиденты. Нет нерезов - нет инвесторов, нет информации. Что хочешь - то и думай.

Так что таблица в помощь.

Впрочем при любых подсчетах цена Сбера на текущий момент в 130 руб. мне кажется несколько завышенной и если уж и брать на себя столь высокий риск , то при цене ниже 100 руб. за акцию. Хотя сам я вполне успешно сформировал позу при средней цене в районе 250 руб. 😁😁😁 Но это было до "третьей мировой" :))

Кстати немного занимательной арифметики:

- Начало Первой мировой - 28.07.1914 год. Сложим: 28 + 07 + 19 + 14 = 68

- Начало Второй мировой - 01.09.1939 год. Сложим: 01 + 09 + 19 + 39 = 68

- Начало СВО на Украине - 24.02.2022 год. Получаем: 24 + 02 + 20 + 22 = 68

Вот нельзя было на день позже начать 🤪

Вообще новостной фон сейчас такой стоит , хоть в петлю лезь :)))

По дивидендам ЦБ РФ еще недели две назад рекомендовал банкам ОТКАЗАТЬСЯ от выплат в 2022 году. А вчера Эльвира Наше Все заявила, что период существования нашей экономики на запасах заканчивается и во 2-м - 3-м кварталах 2022 года мы войдем в период СТРУКТУРНОЙ ТРАНСФОРМАЦИИ. Я не знаю , что это такое, но звучит немного пугающе.

Ок, на данный момент по Сберу я сказал практически все, что хотел.

Подводя итог.

В текущий момент времени (кои может действительно совпасть с началом третьей мировой в горячей фазе) я бы не стал инвестировать в уязвимый финансовый сектор. Соответственно усреднять свою позу по 130 руб. я не буду. И по 120 руб. - тоже не буду. Не факт что я стал бы усредняться даже по 90 руб. - банально у меня этого Сбера так много, что есть ли смысл увеличивать риск. Но при 90 рублях я бы подумал.

#Сбер #инвестиции в акции #кризис