Предприниматели, живущие за границей и имеющие бизнес в России, часто не знают, как определить свой налоговый статус, и из-за этого значительно переплачивают налоги. Резиденты РФ платят налоги по меньшей ставке, чем нерезиденты, и имеют налоговые вычеты. Разобрались вместе с налоговым консультантом Марией Поликарповой, какие налоги платят ИП со статусами налогового резидента и нерезидента РФ, как подтвердить статус и как избежать двойного налогообложения.

Чем ИП с налоговым статусом резидента отличается от нерезидента

Статус резидента определяет, в каком государстве и сколько налогов платит человек.

Резидент

Налоговый резидент РФ — гражданин РФ или иностранец, который провёл в России не менее 183 дней за 12 месяцев, следующих непрерывно. День въезда и выезда тоже считаются. Пребывание в РФ не прерывается, если вы выехали:

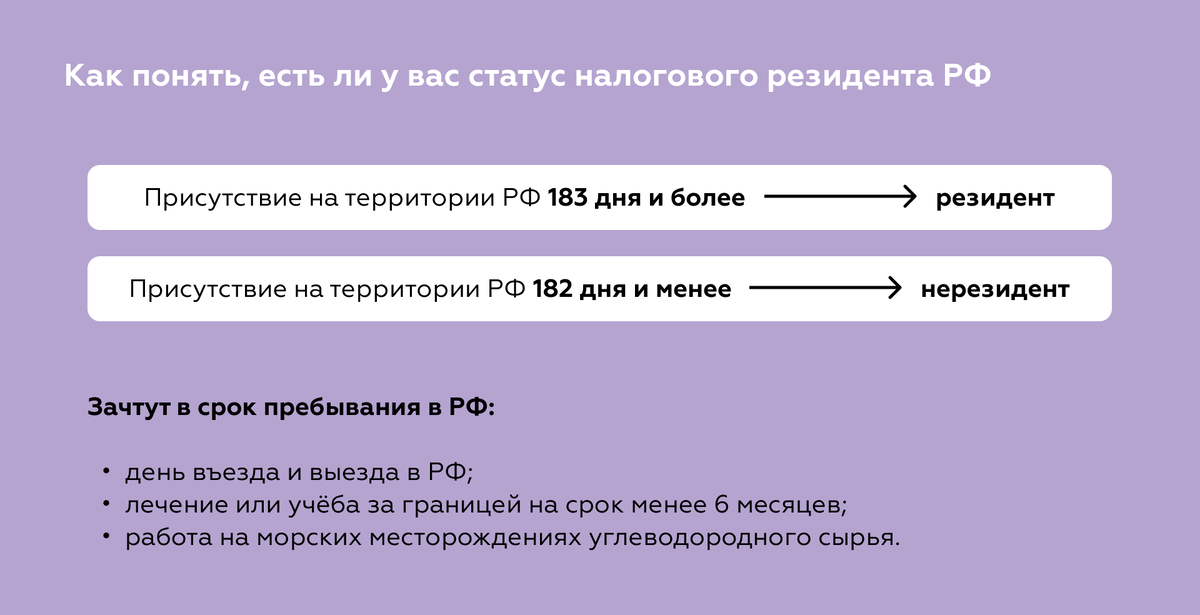

- для лечения или учёбы на срок менее 6 месяцев;

- для работы на морских месторождениях углеводородного сырья.

Если вы лечились или учились за границей, но не указали это как цель поездки, будет считаться, что вы отсутствовали в стране.

Пример: Иван — индивидуальный предприниматель на ОСНО. Он решил пожить в Германии 7 месяцев и спустя месяц подал заявление в университет, чтобы получить дополнительное образование. На учёбу ушло 5 месяцев.

Перед поездкой Ваня не указал, что будет учиться, и налоговая инспекция засчитала эти месяцы как время отсутствия в РФ. Теперь у Вани статус нерезидента, и ему придётся платить повышенный НДФЛ. Кроме того, он лишится права на налоговые вычеты.

Есть две категории людей, которые считаются налоговыми резидентами РФ вне зависимости от срока пребывания в России:

- российские военнослужащие, которые служат за границей;

- сотрудники органов госвласти и местного самоуправления, уехавшие из России в командировку.

Нерезидент

Нерезидент РФ — гражданин РФ или иностранец, который провёл в России менее 183 дней за 12 месяцев, то есть 182 дня и меньше.

Налоговый статус ИП-работодателя никак не влияет на налоги и взносы за сотрудников. Значение будет иметь статус самих работников.

Двойное налогообложение для резидентов

Если вы попеременно живёте в двух странах, то у вас может возникнуть обязательство платить налог и в той, и в другой стране — это зависит от законодательства конкретных государств. Однако РФ заключила соглашения с 80 государствами об избежании двойного налогообложения. По ним одна из стран освобождает человека от уплаты налогов или устанавливает льготные ставки.

Пример: Алёна переехала в Турцию и стала резидентом обеих стран. В России Алёна сдает свою двухкомнатную квартиру. По соглашению, налог с дохода от неё может платить в бюджет Турции.

Если человек оказался резидентом и в России, и в другой стране, ему нужно прочитать договор об избежании двойного налогообложения между ними. Обычно там чётко прописано, как распределять налоги между странами и платить налоги при двойном резидентстве.

Пример: Максим с семьёй проживает в Испании, а предпринимательскую деятельность ведёт на территории РФ. У него ИП на ОСНО, поэтому он платит НДФЛ и НДС. В соответствии с конвенцией платить налоги ему надо в бюджет РФ.

Условия соглашений с разными странами могут различаться. Посмотреть подробную информацию можно на сайте ФНС в разделе «Применяемые соглашения об избежании двойного налогообложения».

Важно: международные договоры имеют больший приоритет, чем внутренний налоговый кодекс страны. Если в соглашении между странами прописана ставка 10%, а в налоговом кодексе страны 30%, налогоплательщик вправе платить по меньшей ставке.

Как понять, есть ли у вас статус резидента

Статус резидента подразумевает присутствие на территории РФ в течение 183 дней и более. В этот срок входят даты въезда и выезда. Это могут быть разные поездки, между ними возможны разрывы. Важно считать по календарю выбранного года, так как год может быть високосным.

Для ИП 183 дня рассчитываются в течение календарного года, то есть с 1 января по 31 декабря, так как НДФЛ — годовой налог. При этом статус резидентства будет определяться по состоянию на 31 декабря.

Пример: у Максима ИП, он решил пожить в Таиланде несколько месяцев. В страну въехал 1 декабря 2020 года. В 2021 году он находился там с 1 января по 14 апреля, а затем уехал в Индию. Там он пробыл с 25 мая по 16 сентября. Получается, за границей он провёл 217 дней, а значит, в 2021 году у него не будет статуса резидента РФ.

Мария Поликарпова, налоговый консультант «Бухгалтерского бюро Марии Поликарповой»:

«Если в начале года статуса «резидент» не было и ИП платил аванс по НДФЛ по ставке 30%, то в конце года при перерасчёте возникнет переплата по НДФЛ. Но это только в том случае, если авансы по НДФЛ платили. В практике же часто бывает, что ИП на ОСНО их не платит, а уплачивает налог единовременно — всю сумму за предыдущий год в следующем году».

Как подтвердить статус резидента

Выдать документ о статусе резидента может налоговая. Для этого нужно подать в ФНС заявление и документы, подтверждающие сроки пребывания в России и за рубежом.

Конкретного списка закон не предусматривает, но вот что часто требуется:

- копия загранпаспорта с отметками о пересечении границы;

- миграционные карты;

- билеты на самолёт, поезд или автобус;

- справки с места работы, командировочные документы, путевые листы;

- договор, в том числе с медицинскими или образовательными учреждениями;

- документы, подтверждающие выплату дивидендов;

- копии платёжных поручений;

- кассовые чеки и бухгалтерские справки.

Важно: если есть документы на иностранном языке, их нужно перевести на русский язык и заверить. Это может сделать нотариус, если он владеет иностранным языком. Если не владеет, достаточно заверить подпись переводчика на переводе документа. Также перевод могут заверить сотрудники консульских учреждений Российской Федерации.

Подать заявление можно одним из способов:

Порядок выдачи документа, подтверждающего налоговый статус

- Лично в налоговую.

- Через представителя по нотариальной доверенности.

- По почте России. Обычно отправляют с уведомлением и описью вложения, но в законе такого требования нет, поэтому можно отправить обычным письмом.

- Через кабинет налогоплательщика, если есть электронная цифровая подпись.

- Онлайн через специальные программы при помощи электронной подписи.

Если нужно несколько экземпляров документа, укажите это в сопроводительном письме к заявлению.

Самый быстрый способ получить ответ от налоговой — направить заявление через сервис ФНС. В этом случае рассмотрение займёт 10 календарных дней, а во всех остальных случаях — 20 календарных дней.

После проверки налоговая инспекция выдаст документ, подтверждающий статус резидента. Он может быть в электронной или бумажной форме. В зависимости от этого его направят либо через сервис ФНС, либо по почте.

Какие налоги платят ИП со статусом «резидент» и «нерезидент»

Статус резидента влияет на уплату налогов только для тех, у кого ИП на ОСНО.

ИП на ОСНО

Различия есть только в части НДФЛ: налог резидента РФ — 13%, а нерезидента — 30%. При этом гражданство не имеет значения.

Есть исключение: налог для нерезидентов РФ составляет 15%, если они получали дивиденды от участия в российских компаниях.

ИП на других режимах налогообложения

Для ИП на УСН, ПСН и НПД налоговые ставки остаются одинаковыми вне зависимости от статуса резидента и нерезидента. Однако налог на недвижимость для нерезидентов РФ составляет 30%. Это касается также ставок транспортного, земельного и налога на имущество нерезидентов РФ. Кроме того, нерезиденты не имеют права на налоговый вычет.

Пример: у Анны уже несколько лет ИП на ОСНО. Она живёт за границей, платит НДФЛ по ставке налога нерезидента РФ — 30% и не имеет права на налоговые вычеты.

У её знакомого предпринимателя Никиты ИП на УСН «Доходы». В прошлом году он был резидентом РФ, платил налог 6% по ставке налога для резидентов РФ и получал налоговые вычеты. В этом году он решил весь год прожить за границей и стал нерезидентом. За этот год он по-прежнему будет платить 6%.

В какой валюте резидент и нерезидент РФ платят налог

Все налоги в России платят рублями вне зависимости от статуса. Но недавно ФНС в тестовом режиме запустила сервис для оплаты налогов с банковских карт других стран.

С каких доходов нужно платить налоги резиденту и нерезиденту РФ

ИП со статусом резидента уплачивает налог со всех доходов в России и за границей. И сдаёт декларации независимо от того, где получил доход: в России или других странах.

ИП со статусом нерезидента уплачивает в РФ налоги только с доходов, которые получил от местных компаний. По ним же он обязан сдавать декларацию. Если предприниматель получил платёж от иностранного источника, налог за это платить не надо, но сдать нулевую декларацию он всё равно должен.

Мария Поликарпова, налоговый консультант «Бухгалтерского бюро Марии Поликарповой»:

«ИП может получать доход не только от предпринимательской деятельности, но и как физлицо. Например, зарплату у другого работодателя по трудовому договору и договору подряда или доход с продажи имущества. В этих случаях ИП платит НДФЛ как физическое лицо в соответствии с законодательством по виду дохода».

Оригинал статьи размещен здесь: https://allo.tochka.com/nonresident-status