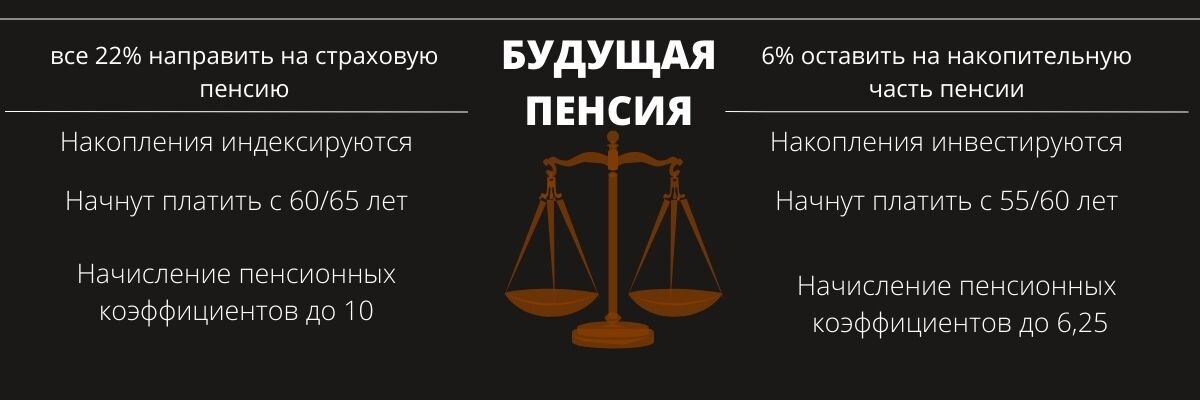

Что такое накопительная часть пенсии?

Это сумма в размере 6% от вашего дохода, которую за нас отчисляет работодатель.

НО! Формировалась она у нас начиная с 2003г (или позже, если вы тогда ещё не работали) до 2014г, пока не вступил в силу мораторий, который заморозил на время формирование накопительной части пенсии. Хотя работодатель продолжает платить 6% от вашей зарплаты, идут они уже не на ваш накопительный пенсионный счёт, а на выплату пенсий нынешним пенсионерам. На данный момент решение о заморозке действует до 2024г и может быть продлено.

У кого есть эта накопительная часть и когда её можно получить?

У всех, кто родился в 1967г и позже. Обратиться за её получением мужчины могут, когда отпразднуют свой 60-летний юбилей, а женщины на пять лет раньше. Это важно, в отличие от обычной пенсии по старости, пенсионный возраст не увеличен!

Куда обращаться за получением этой пенсии?

Если вы не подавали заявление о её переводе в негосударственный пенсионный фонд, то тогда в ПФ РФ, в противном случае - в свой НПФ. Если вы не помните где ваша накопительная пенсия, не переживайте, это помнит пенсионный фонд РФ, у него все ходы записаны! Самый быстрый способ узнать где ваши деньги - заказать на госуслугах выписку из ПФР о состоянии индивидуального лицевого счёта. Она придёт вам в личный кабинет госуслуг в течение нескольких часов. В этом документе будет пункт о том, кто является вашим страховщиком, у него и находятся ваши деньги. Если вы по каким-то причинам не дружите с порталом госуслуг, то прийдётся лично прийти в ПФР за этой информацией.

Как посчитать сколько составит моя накопительная пенсия?

Если вы хотите получать эту пенсию пожизненно, нужно сумму на вашем счёте разделить на 264. Это будет ежемесячная выплата, которую вы будете получать до конца жизни. Каждый год, пока вы не обратились за пенсией, сумма на вашем счёте будет меняться, так как НПФ или ПФР инвестируют ваши средства с целью их сохранения от инфляции. Цифра 264 также меняется, её устанавливает государство, периодически увеличивая. Это возраст дожития в месяцах, то есть сейчас наше государство считает, что в среднем после выхода на пенсию мы проживём 22 года. Если вы обратитесь за накопительной пенсией позже, то она будет больше, так как делиться сумма будет уже на 264 минус количество месяцев, которое прошло пока вы за пенсией не обращались, но уже имели на неё право.

Например, вы женщина 57 лет, 2 года назад вы могли обратиться за накопительной частью пенсии, но сделали это только сейчас. У вас на счёте 357 тысяч рублей, они поделятся на 240 и вы пожизненно будете получать 1487,5р. А если бы вы обратились ровно в 55 лет, а не на 24 месяца позже, то получали бы 1352, 27р.

Если вы не планируете так долго жить, то можете сами назначить период выплаты, но не менее, чем на 10 лет. Соответственно, если вы решите получать пенсию в течение 10 лет, то сумма на вашем счёте будет делиться на 120, а не на 264, то есть получать вы будете больше, но только в течение 10 лет, а не до самой смерти. В этом варианте, есть ещё один плюс. Если смерть случится раньше, то оставшуюся сумму получат наследники, в отличие от варианта, когда пенсия назначается пожизненно.

Есть ли возможность при выходе на пенсию забрать все деньги сразу?

Есть. Но только в том случае, если у вас на счёте очень маленькая сумма - не более 5% от страховой пенсии.

Если я не доживу до пенсии, деньги с накопительного счёта уйдут государству?

Деньги останутся, их правопреемниками будут родственники, но они получат не просто сумму со счёта наличными, а получат право дальше управлять накопительной частью и позже обратиться за получением пенсии. Очень важно заявить об этих правах в течение 6 месяцев, иначе прийдётся судиться.

А накопительная часть обязательна?

Нет. Вы в любой момент можете отказаться от формирования накопительной части и пустить всё на страховую часть. Для этого нужно обратиться с заявлением в ПФР, если вы такое заявление до конца 2015г. не писали, то по умолчанию ваша пенсия разделена на страховую и накопительную. В чём плюсы отказа от накопительной части пенсии? Все деньги пойдут на страховую пенсию, а она, в отличие от накопительной, ежегодно индексируется. Также это влияет на начисление годовых пенсионных коэффициентов.

Предполагается, что накопительную часть пенсии спасает от инфляции инвестиционный доход от её вложения. Но, в отличие от индексации, инвест доход - дело без гарантии, он может быть, а может и не быть. Гарантию государство вам даёт только на сумму самих отчислений. Если вдруг ваш НПФ плохо сработал и не получил инвест дохода, никто вам эти деньги не переиндексирует, а инфляция сделает своё дело.

О том, где лучше разместить накопительную часть пенсии я напишу в следующей статье, которая выйдет на этой неделе.

Вы узнаете:

- как сейчас работают ваши 6% дохода, заработанного в 2003-2014г.г.

- как грамотно поменять НПФ, без потерь инвестиционного дохода,

- результаты каких НПФ опережают инфляцию,

- что делать, если у вашего НПФ отозвали лицензию

Подписывайтесь на мой канал, чтоб не пропустить!

О том как куда выгоднее разместить накопительную часть своей будущей пенсии читайте тут.

#будущая пенсия #накопительная пенсия