Одна моя подписчица вовсю использовала схему с обналичиванием кредитной карты Альфа-банка: брала у знакомых в деньги долг на один-два дня, гасила кредитку, а затем снимала деньги и возвращала знакомым. Таким образом она могла постоянно держать задолженность в грейсе, тем временем сосредотачиваясь на других долгах и задачах.

Но как вы знаете, с 11 марта альфа банк круто изменил тариф, и снятие наличных с кредитки стало не просто платным, а ещё и довольно дорогим: 5,9% от суммы плюс 900 рублей! Но для подписчицы это было только частью проблемы, а основная трудность была в том, что льготный период Альфа-карты подходил к концу, а денег на погашение не было! И она обратилась ко мне за советом.

Какие только варианты мы не перебирали.

Например, займ в МФО. К ним я отношусь с большим недоверием, боюсь их как огня. Но ведь деньги нужны были всего на день-другой, а это стоило бы всего 2% от суммы. Но этот вариант отпал, потому что микрозаймы дают небольшие суммы, а нужно было больше ста тысяч.

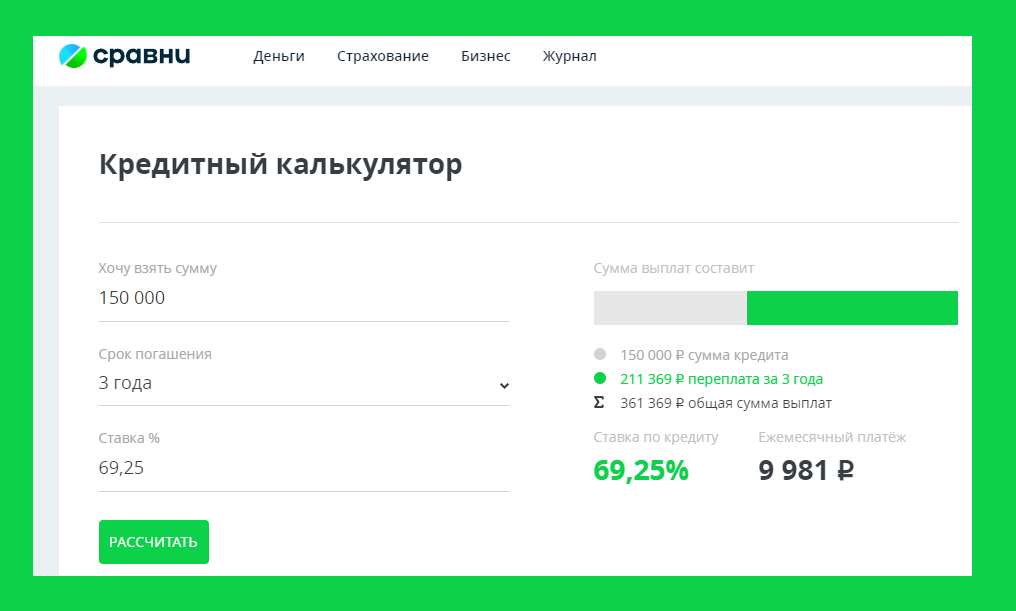

Конечно же, самым приемлемым вариантом был бы потребительский кредит. Даже с теми выросшими ставками, которые существуют сейчас, это было бы выгоднее, чем выйти из грейса по карте Альфа банка. Но все банки, будто сговорившись, отказали, один за другим. И только по заявке через банки.ру откликнулся Совкомбанк, но предложил такое, на что приличная девушка соглашаться не должна: 150 тысяч на три года с ежемесячным платежом 9981р. Банк утверждал, что ставка у кредита вовсе небольшая: всего каких-то 38% годовых, ну плюс всякие мелочи вроде страховок и допуслуг. Вот только эти "мелочи" добавляют еще больше 30 пунктов к процентной ставке:

Нет, такой кредит - вообще не вариант. Дешевле было бы плюнуть на грейс и гасить карту как кредит, платежами по 9981р в месяц.

А как же старая схема - занять у знакомых на пару дней? Наверняка многие читатели сейчас задались этим вопросом. Ну вот так вышло, что в этот раз таких знакомых не нашлось. У всех деньги на вкладах. Ещё бы, проценты вон какие привлекательные стали.

В общем, отчаялась моя подписчица и решила пойти в ломбард. А что? Проценты там всего 8-10% в месяц, а так как деньги нужны всего на пару дней, то возьмут немного. Погасить кредитку, вывести с неё деньги и выкупить обратно свои ценности.

Вот вывести с кредитки оказалось дороже всего. Обналичивание, как я уже писала, стоит 5,9% плюс 900р. Также можно сделать перевод с карты на карту (по номеру карты, а не СБП), это будет стоить 5,9%. На эти операции распространяется грейс.

Также можно вывести деньги через Мегафон, но это нужно провести несколько операций по 15000 подряд. Чтобы банк не заподозрил мошенничество и не заблокировал карту в целях безопасности, такие переводы нужно делать через интервалы во времени. Один, два в сутки. А в ломбарде-то в это время проценты капают! Вот и считай, что дешевле.

А теперь переходим к лайфхаку! Оказывается, в ломбардах тоже есть терминалы. Это значит, что можно расплатиться кредитной картой без комиссии. И грейс период будет действовать. Так просто!

Ну конечно, нельзя упомянуть о подводных камнях. Прежде чем идти на эти ухищрения, нужно выяснить некоторые детали. Во первых, ломбард ломбарду рознь. Возможно, некоторые принимают только наличные.

Также необходимо выяснить конкретно по своей карте, какие операции приравниваются к снятию наличных. МСС ломбардов - 5933, если этот код есть в перечне операций, приравненных к снятию наличных, то комиссия и проценты за эту транзакцию возьмутся согласно тарифу.

Ну а так годный лайфхак получается: сдал золотишко - получил деньги - закрыл долг по карте - вернул золото обратно. И за все-про все заплатил меньше одного процента.

Почему бы и нет?