Приветствую на канале!

Как известно, МСФО (ifrs) 16 «Аренда» предписывает учитывать имущество, полученное в аренду, в качестве актива в форме права пользования на балансе арендатора с одновременным отражением обязательства по аренде.

Есть нюансы в первоначальной и последующей оценке данных объектов учета, так что я решил разбить материал на несколько частей, сопровождая повествование жизненными примерами различной степени тяжести. Все решения планирую иллюстрировать скриншотами из Excel для наглядности.

На дату начала аренды актив в форме права пользования оценивается по первоначальной стоимости, которая включает в себя обязательство по аренде, первоначальные прямые затраты, понесенные арендатором в связи с договором аренды, а также будущие затраты при демонтаже, перемещении, восстановлении арендуемого имущества и занимаемого им места.

Обязательство по аренде учитывается по приведенной стоимости арендных платежей с применением ставки привлечения дополнительных заемных средств арендатором, если ставка, заложенной в договоре аренды, не может быть легко определена.

Пример

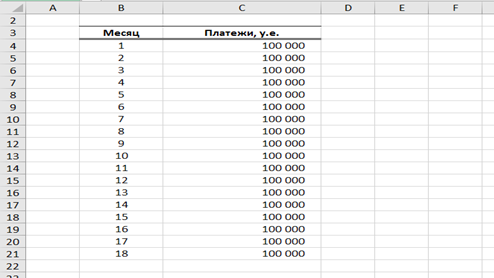

Компания "Арендодатель" 01.01.2021 передала компании "Арендатор" помещение сроком на 18 месяцев без права продления договора. Никаких дополнительных платежей для пользования имуществом не требуется. Арендная плата в месяц составляет 100 000 у.е. Амортизация "Арендатором" начисляется линейным способом. Эффект налогов не учитываем для простоты.

Необходимо:

1) учесть договор в финансовой отчетности "Арендатора" в 2021 году,

2) Так как национальной системой бухгалтерского учета (НСБУ) не предусмотрены специальные правила учета аренды, необходимо также прописать корректировки при перекладке договора аренды из НСБУ в МСФО.

Решение 1:

Рисуем график платежей:

Общая сумма арендных платежей составила 1 800 000 у.е. Эту сумму необходимо разложить на составляющие: финансовые расходы (проценты) и расходы от амортизации, которые возникнут при погашении стоимости актива в форме права пользования, а для этого потребуется определить первоначальную стоимость обязательства по аренде.

Для привлечения заемных средств на 18 месяцев "Арендатору" доступен кредит под 15% годовых. Дисконтируем арендные платежи:

Как видно из расчетов, общая сумма дисконтированных арендных платежей составила 1 602 955 у.е.

Эта сумма будет являться первоначальной стоимостью обязательства по аренде и актива в форме права пользования.

Обратите внимание на формулу в ячейке Е4 на Слайде 2.

Далее необходимо определить расходы от амортизации:

Обратите внимание на формулу в ячейке D3 на Слайде 3.

В 2021 году должно быть признано расходов по амортизации в сумме 1 068 637 у.е.

На 31.12.2021 актив в балансе будет отражен по стоимости 534 318 у.е.

Считаем финансовые расходы:

В ячейке D3 отражена формула расчета процентов за январь, а в столбце D - финансовые расходы за весь срок аренды – 197 045 у.е.

В 2021 году должно быть признано финансовых расходов в сумме 171 646 у.е.

На 31.12.2021 обязательство по аренде в балансе будет отражено по стоимости 534 318 у.е.

Решение 2:

В НСБУ в 2021 году Арендатор отразил расходы по аренде в сумме 1 200 000 у.е. (100 000 у.е. * 12 месяцев) следующей записью:

Дебет «Расходы по аренде» - Кредит «Обязательства» - 1 200 000

Для корректировки при перекладке договора аренды из НСБУ в МСФО потребуется убрать запись по отражению расходов по аренде и начислить расходы по амортизации актива в форме права пользования, обязательства по аренде, расходов по амортизации актива в форме права пользования и финансовых расходов. Все показатели мы уже рассчитали при в Решении 1.

Корректировки:

Стоит отметить, что стандарт не применяется в случае краткосрочной аренды, а также аренды с низкой стоимостью арендованного имущества (п.5 IFRS 16).

***

На этом все. В следующих публикациях я разберу примеры сложнее, включая переоценку и модификацию аренды.