Надо рассказать 2 истории, но в начале затравка...

Предположим, есть население, которое отложило с пенсии и зарплаты денежку и хочет её сберечь, от инфляции хотя бы. И есть предприятие, которому денежки нужны для развития бизнеса.

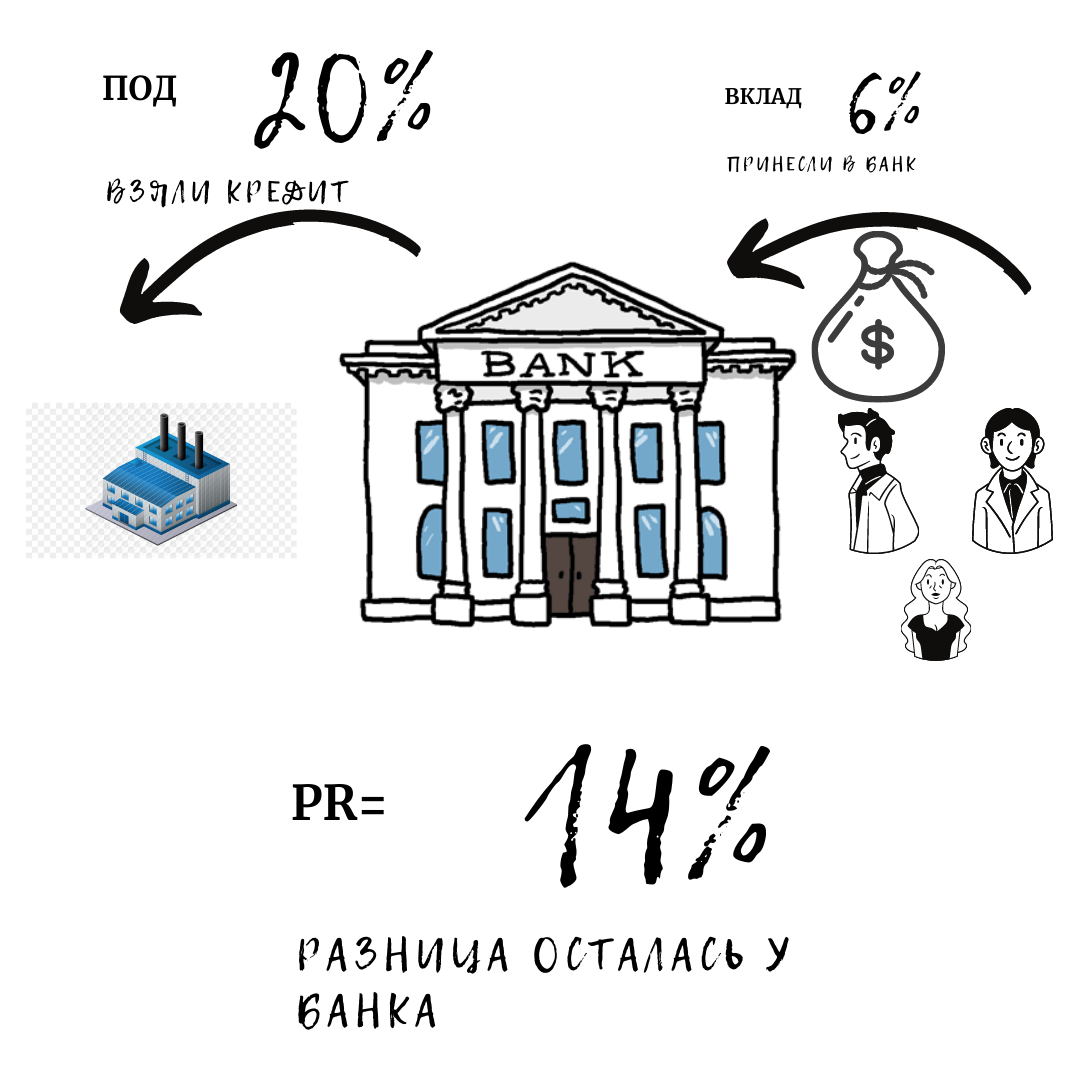

История первая, всем знакомая.

Население отнесёт свои денежки в банк, положит их на вклад, допустим под 6%. Предприятие тоже пойдет в банк и подаст заявку на кредит. Банк, который собрал денежки у населения, даст их в кредит предприятию под, допустим, 20%, а разницу между 20% и 6% оставит себе на покрытие расходов на прибыль. Банк посредник, который берёт деньги у одних под один процент и одалживает их другим, под более высокий процент.

А история вторая, как раз про облигации.

Население и предприятие могут закрыть свои потребности без участия банка. Предприятие выпускает облигации, а население их покупает, то есть даёт в долг предприятию под процент. Купонный доход с облигаций-это и есть процент, то есть плата за пользование деньгами. Доход по облигациям, допустим, 8%.

Получается, все в выигрыше-предприятие берет деньги в долг под меньший процент, чем кредит, а население одалживает под больший, чем вклад!

Фактически облигации может выпустить любое предприятие, даже "Рога и копыта", но по факту облигации непубличных, никому неизвестных компаний на рынке проданы не будут из-за низкого уровня доверия. Очень часто к этому инструменту одалживания денег у населения прибегают правительства стран. Например, у нас многим известны ОФЗ - облигации федерального займа, которые выпускает Министерство финансов РФ. Облигации бывают разные, их можно классифицировать в зависимости от вида дохода, эмитента, степени надёжности, наличия обеспечения, порядка погашения, срока, наличия дополнительных прав, валюты.

Это тема уже отдельной статьи. Если интересен более подробный разбор ценных бумаг, пишите в комментариях, я подготовлю отдельную статью.