В истории рынка сложно найти два идеально похожих друг на друга периода, но некоторые схожие моменты иногда прослеживаются. Так, 2020-2021 года имеют много общего с Пузырем доткомов 1999-2000 годов:

- огромное количество безумных IPO;

- трейдинг и скальпинг снова были в моде;

- спекулятивное поведение инвесторов;

- технологические акции превосходили остальные;

- казалось, что инновации меняют мир здесь и сейчас;

- ожидания инвесторов совершенно оторвались от реальности;

- над Уорреном Баффетом и другими стоимостными инвесторами откровенно смеялись.

Но ни один цикл не длится вечно, и что мы видим сейчас? Картина очень схожа с той, что была после Пузыря доткомов:

- сырье резко дорожает;

- акции энергетических компаний опережают остальные;

- рынок жилья переживает настоящий бум;

- технологические акции идут на дно;

- стоимостные акции выходят в лидеры;

- Уоррен Баффет снова на коне :)

Но стоит отметить, что и различий между двумя периодами тоже много. В начале 2000-х инфляция и близко не подобралась к 8%. Процентные ставки были выше и равнялись примерно 5% для 10-летних облигаций. Тогда не было ни пандемии, ни айфонов, ни соцсетей..

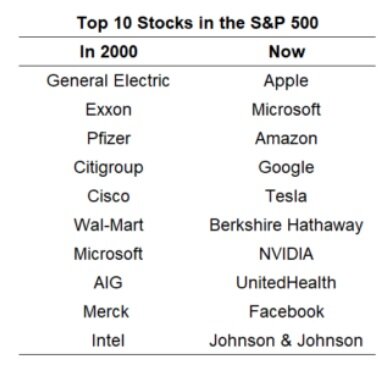

Еще одним серьезным отличием между тогда и сейчас является доля технологического сектора. Посмотрите топ-10 крупнейших компаний в индексе S&P 500 в 2000 и 2022 годах:

В 2000 году были Microsoft, Intel и Cisco. Сейчас же Apple, Microsoft, Amazon, Google, Nvidia и Facebook занимают почти 25% индекса S&P 500.

Индекс Nasdaq упал на 20% и, по оценкам, во время этого падения было уничтожено 5 трлн. долларов «бумажного» богатства.

После краха доткомов Nasdaq упал более чем на 80% за несколько лет и это так же уничтожило около 5 трлн. долларов.

Интересно посмотреть на текущий спад на рынке через призму секторов S&P 500 (сам же индекс снизился на 12% в 2022 году).

Есть только три сектора, показывающие результат хуже, чем широкий индекс: коммуникационный (Google, Netflix, Facebook и др.), потребительский (Amazon) и технологический.

Энергетический сектор — единственный, показывающий положительную динамику в этом году, но он занимает всего 4% от индекса S&P 500.

Что же должно произойти, чтобы акции технологических компаний вновь начали расти?

Ситуация с высокой инфляцией и высокими процентными ставками исторически является хорошей средой для акций стоимости. Но, как я и писал выше, ни один цикл не длится вечно.

Допустим, инфляция так и останется на высоком уровне. Это заставит потребителей снизить свои расходы и толкнет ФРС к активным действиям по ужесточению ДКП и повышению ставки, что приведет к рецессии. После того, как экономика остынет и инфляция снизится, начнется обратный процесс — снижение ставок и начало ее стимулирования.

В итоге, невысокая инфляция, низкие ставки и небольшой экономический рост создают благоприятную атмосферу для технологических акций. То есть, рецессии обеспечивают некую перезагрузку рынкам.

Правда, как и со многими другими экономическими и рыночными процессами, точную дату начала рецессии предсказать невозможно — она может начаться в этом году, а может и через три года.

Цикличность — одно из свойств экономики и рынка. Как после ночи наступает утро, так и после спада обязательно будет подъем — это лишь вопрос времени :)

Всем спасибо за внимание! Подписывайтесь на канал, если не хотите пропустить другие материалы. С недавнего времени Дзен перестал показывать статьи в ленте — они доступны только подписчикам.