Неделя с понедельника вся на иголках, банки несколько раз в день меняли процентную ставку или приостанавливали выдачи. Среди здравомыслящих и паникующих самые частые вопросы: «Что делать в нынешней ситуации ,брать ипотеку или ждать», « что будет с уже действующей ипотекой, поднимут ли ставку по действующему кредитному договору» и «что такое материальная выгода в моем кредитном договоре, теперь еще и доплатить придется?».

Это три самых популярных и обсуждаемых вопроса за неделю.

Начнем с материальной выгоды, и что делать в этом случае.

Что такое материальная выгода в отношении вашего действующего кредитного договора?

Материальной выгодой признается доход (денежная или натуральная выгода) полученный от разницы при экономии на процентах, т.е. такая выгода возникает когда ваша действующая процентная ставка по кредиту меньше чем действующая ключевая ставка ЦБ в настоящее время, а именно когда % ставка по кредиту меньше, чем 2/3 ставки рефинансирования (ключевой ставки ЦБ) для рублёвых кредитов и 9% для кредитов в валюте.

На основании пп. 1 п. 2 ст. 212 Налогового кодекса Российской Федерации при получении дохода в виде материальной выгоды налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Банком России (ключевой ставки) на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора.

Например, если Вы брали льготную ипотеку по 5%, а в настоящее время ключевая ставка ЦБ составляет 20% и 2/3 от ключевой ставки это 13,33(3), что значительно выше ставки по вашему действующему кредиту, исходя из чего вы попадаете на налог с полученной материальной выгоды.

Но!

Теперь рассмотрим как же можно посчитать этот налог и какой закон его регулирует.

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.11.2021) (с изм. и доп., вступ. в силу с 01.03.2022). Статья 212 — Особенности определения налоговой базы при получении доходов в виде материальной выгоды, гласит о том ,что доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1 — если иное не предусмотрено настоящим подпунктом, материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением:

2— материальной выгоды, полученной от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

3— материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

4— материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Отлично! Вроде данные пункты соответствуют и поскольку мы брали на приобретение квартиры, то попадаем под исключение, однако далее следует пункт о том ,что «Материальная выгода, указанная в абзацем 3 и 4, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного подпунктом 3 пункта 1 статьи 220 настоящего Кодекса, подтвержденного налоговым органом в порядке, предусмотренном пунктом 8 статьи 220 настоящего Кодекса.

НО! Читаем далее…

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами (за исключением материальной выгоды, указанной в абзацах втором - четвертом настоящего подпункта), признается доходом налогоплательщика, полученным в виде материальной выгоды, при соблюдении в отношении такой экономии хотя бы одного из следующих условий:

— соответствующие заемные (кредитные) средства получены налогоплательщиком от организации или индивидуального предпринимателя, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях;

— такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

Так же мы можем обратиться к письму МИНФИНА «Письмо Департамента налоговой политики Минфина России от 3 ноября 2020 г. N 03-04-05/95889 О налогообложении НДФЛ дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами» — Таким образом, в случае, если в отношении экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами на новое строительство (приобретение жилья) не соблюдаются условия, предусмотренные абзацами седьмым и восьмым подпункта 1 пункта 1 статьи 212 Кодекса, то с 1 января 2018 года соответствующая экономия согласно положениям Кодекса не признается доходом в целях налогообложения, т.е. Если вы с лицом предоставившим вам кредит не состоите в взаимозависимых отношениях, то выгоды НЕТ.

Например, вы получили кредит в банке, этот банк не является вашим работодателем. При ипотечном кредите на покупку/строительство жилья или рефинансировании такого кредита, материальной выгоды — нет и налога с такого «дохода» нет. А вот, если вы работаете в банке и получили там кредит, % по которому оказался ниже 2/3 ключевой ставки, то налог будет.

Обращаем внимание, что взаимозависимые лица - это организации и физические лица, отношения между которыми могут влиять на условия их сделок.

Взаимозависимость возникает из-за участия в уставном капитале, наличия полномочий по назначению руководства фирмы, должностного подчинения или семейных связей. Перечень ситуаций, когда лица будут взаимозависимы, перечислен в п. 2 ст. 105.1 НК РФ.

При получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется как:

1) превышение суммы % за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

2) превышение суммы % за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

Ключевая ставка пересматривается ЦБ ежегодно.

Какой размер налога на доход при наличии материальной выгоды?

По общему правилу материальная выгода облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ), уплачивается в срок не позднее первого рабочего дня, следующего за днем удержания налога. Правила расчета и уплаты налога с материальной выгоды от экономии по беспроцентным займам принципиально не отличаются от правил по аналогичным процентным займам в рублях и валюте.

Поэтому, налог на доход составит не 13%, а 35% (ст. 224 НК РФ).

Например, рассчитаем НДФЛ с материальной выгоды работника банка- Сотрудник банка взял в своем банке ипотечный кредит под 2,7% годовых. На начало февраля долг по кредиту – 5 200 000 руб. В течение февраля сотрудник не погашал кредит. Покажем, какой НДФЛ придется заплатить сотруднику банка.

Пример расчета:

Сумма кредита 5 200 000р.

Ставка 7%.

Ключевая ставка = 20%

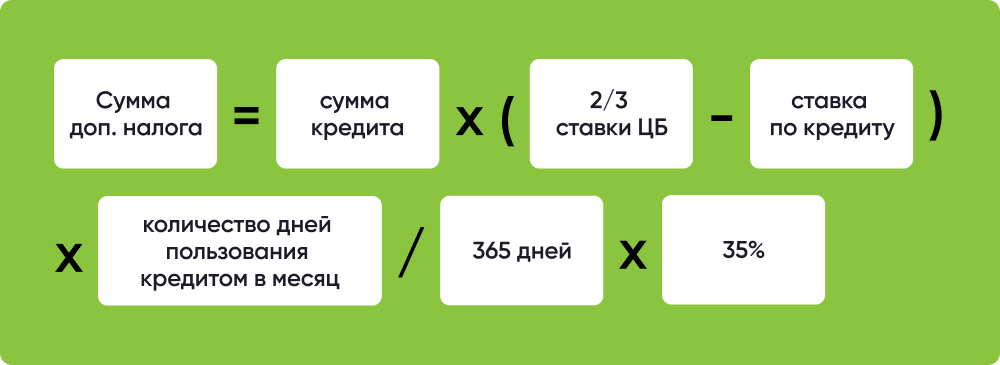

2/3 от ключевой ставки 20% = 13,3% , значит ставка заемщика 7% < чем 13,3%, значит выгода есть. Ставка налога 35%. Он начисляется на сумму выгоды. Разница 13,3-7=6,3%

1) по формуле выглядит так: (20% * 2/3-7%)*5 200 000 * (28дней/365 дней) далее сумма материальной выгоды за февраль равна 25 263,93 руб. , НДФЛ с материальной выгоды – 8842 руб. (25 263,93 ₽ × 35%). Этот налог банк должен удержать из зарплаты сотрудника в марте 2022 года.

где: Материальная выгода = (2/3 ставки * 20 ключевую ставку ЦБ — ставка по кр. договору) * сумма займа * ( срок кредита в днях / 365 дней).

Всем ли нужно заплатить данный налог?

Данный налог распространяется на ограниченный круг лиц.

Его обязаны уплачивать сотрудники банков, оформившие кредит по месту работы, и взаимозависимые лица – имеющие возможность влиять на принимаемые решения (генеральный директор, акционер и т.д).

Также обязанность возникнет, если экономия на процентах является материальной помощью либо формой встречного исполнения банком обязательства перед заемщиком.

Сотрудники банка – взаимозависимые заемщики, если брали кредит в своем же банке. Если вы не работаете в банке, по ипотечным банковским кредитам платить НДФЛ вам не придется, даже если нет права на имущественный вычет.

Однако — обязанности платить налог можно избежать, если вы имеете право на налоговый вычет с покупки квартиры.

В этом случае необходимо предоставить подтверждающие документы работодателю или соответствующую справку из налоговой в банк:

1) Воспользоваться освобождением у работодателя работник может, представив ему выданное налоговым органом уведомление о подтверждении права на имущественный налоговый вычет. Форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@.

Если сотрудник банка имеет право на имущественный вычет по НДФЛ и подтвердит это право уведомлением из ИФНС, он не обязан платить НДФЛ с материальной выгоды (подп. 1 п. 1 ст. 212 НК). Если это ваш случай, закажите в ИФНС уведомление по утвержденной форме (приказ ФНС от 17.08.2021 № ЕД-7-11/755).

2) Можно обратиться в налоговый орган за выдачей подтверждения права на получение имущественного налогового вычета. Рекомендуемая форма справки, предназначенная для налоговых агентов, не являющихся для физических лиц работодателями, приведена в письме ФНС от 15.01.2016 № БС-4-11/329@.

Письмом ФНС России № БС-4-11/18723@ от 04.10.2016 разъяснены правила освобождения от налогообложения материальной выгоды, полученной от экономии на процентах за пользование кредитом.

Вместе с тем, в ряде случаев материальная выгода освобождается от налогообложения при следующих условиях:

- заем (кредит) выдан физическому лицу для нового строительства либо приобретения в РФ жилья, а также в целях рефинансирования ранее выданных займов (кредитов) на указанные цели;

- налогоплательщик имеет право на получение имущественного налогового вычета по НДФЛ в связи с приобретением жилья;

- налоговым органом по месту учета налогоплательщика выдано уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты.

В случаях, когда уведомление не может быть выдано налогоплательщику (например, было выдано ранее для получения имущественного вычета), в целях освобождения от налогообложения материальной выгоды может использоваться справка, форма которой рекомендована Письмом ФНС России от 15.01.2016 № БС-4-11/329@. Справка также может быть выдана налоговым органом для представления налоговым агентам - работодателям.

Уведомление или справка должны содержать реквизиты договора займа (кредита), израсходованного на приобретение жилья, в отношении которого предоставлен имущественный налоговый вычет.

Повторное представление налоговому агенту уведомления или справки для освобождения от налогообложения материальной выгоды в последующих периодах не требуется.

Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором было предоставлено уведомление или справка, является излишне перечисленной в бюджет и подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

Справку можно заказать в личном кабинете налогоплательщика.

Если вы брали потребительский кредит — такого освобождения не будет.