28 февраля ЦБ резко поднял ключевую ставку с 9,5 до 20%. Вслед за этим событием, банки стали увеличивать проценты по вкладам и накопительным счетам.

Я воспользовался ситуацией и открыл несколько вкладов с повышенными процентами. Расскажу в какие банки я вложил деньги, под какие условия? Для чего мне это нужно, когда рубль стремительно обесценивается, есть ли смысл держать деньги под процентами?

Я пошел по пути наименьшего сопротивления. Рассматривал только те банки, клиентом которых являюсь. Дабы не загружать себя походами в банк, стоянием в очередях (особенно сейчас). Хотел все операции проводить онлайн, не выходя из дома.

Совок

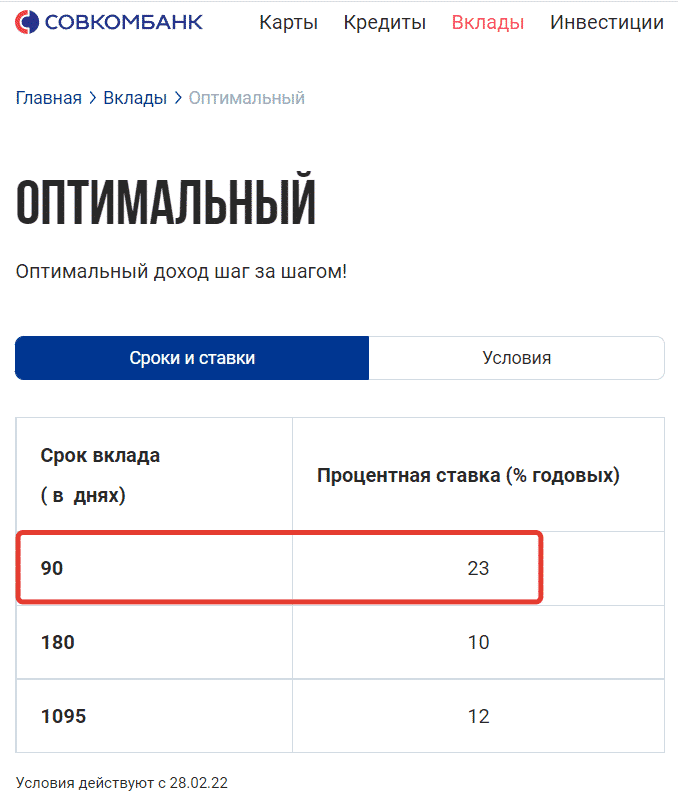

Первым отличился Совкомбанк. Практически сразу после повышения ставки ЦБ, в тот же день был анонсирован вклад Оптимальный на 90 дней под 23% годовых в рублях. Минимальная сумма для открытия вклада от 50 тысяч рублей.

Также можно на 365 дней открыть вклад под 8% годовых в долларах!!!

В долларах я открывать не стал, а вот рублевый вклад на 3 месяца оформил. До этого у меня часть денег лежало на карте в Совке под 5,5% годовых.

Кстати банк чуть позже понял, что погорячился со ставками. Вышла новость, что после 9 марта ставка по трехмесячному вкладу будет снижена до 21% в рублях и до 6% в долларах. Основная причина - огромный приток наличности, который привлек банк новыми условиями. Клиенты денег буквально за три дня навалили больше, чем за целый год работы. Так что кто хочет, может еще успеть в уходящий поезд.

Совкомбанк находится под санкциями, но в то же время входит в список системно значимых банков. Плюс страховка АСВ на 1,4 млн. действует на вклады. Так что сильных рисков потери средств я не вижу.

Сейф от ВТБ

ВТБ предлагает открыть расходно-пополняемый счет "Сейф" на первые три месяца под 24%. Для тех у кого это не первый счет или не была ранее открыта "Копилка" - ставка составит 21% годовых.

У меня есть действующая "копилка" в которой деньги лежали под 7% годовых. Перевел все в Сейф под 21%.

У Сейфа есть ряд недостатков (или неявных особенностей).

Во-первых, начисление производится на минимальный остаток в течение месяца. Если нужно будет снимать часть средств, то лучше делать это в начале месяца.

Во-вторых, так как это накопительный счет, а не вклад, то условия (проценты) могут быть изменены в любой момент.

К примеру, через месяц банк может снизить ставку в два раза. У конкурентов, ставка заморожена на весь срок действия вклада. Если новая ставка вас не устроит и захотите перевести деньги в другой банк не дождавшись окончания месяца, потеряете все накопленные проценты. А чтобы их не потерять, придется держать деньги под низкий процент до окончания месяца.

Я открыл "Сейф" с расчетом на месяц.

Прочие банки

Хоум кредит. Вклад на 1 месяц по ставке 17%, на 3 месяца - 18,5%. Минимальная сумма для открытия - одна тысяча рублей.

УБРИР. Вклад "Хороший старт" на 91 день под 20% годовых. Без возможности изъятия средств раньше срока. Но допускаются пополнения в течении всего срока вклада. Вклад открывается от одной тысяч рублей.

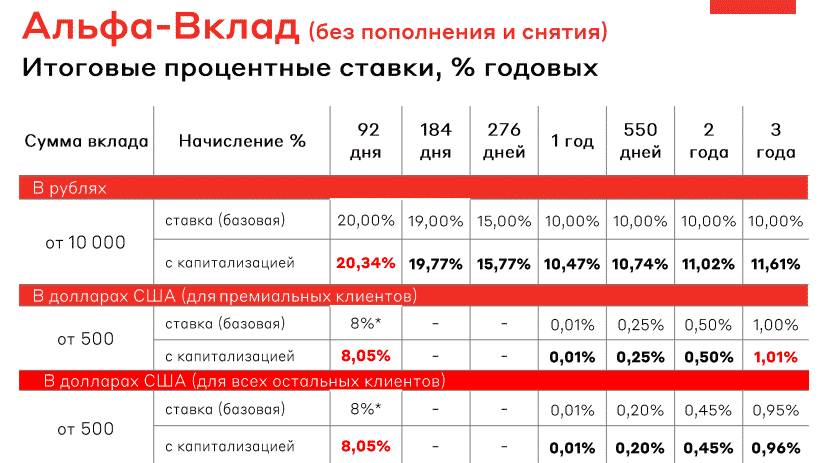

Альфа-банк. Вклад на 3 месяца под 20% годовых, на шесть месяцев под 19%. Открывается от 10 тысяч. Без пополнений и частичных снятий.

Сохраню картинку для истории. Нечасто увидишь двузначные проценты по вкладам.

По информации Альфа-банка, только за 1 марта было открыто 100 тысяч новых вкладов на сумму более 100 млрд. рублей.

Налоги, кредитки и подушка

Вкратце расскажу свою логику действий. Почему я открываю вклады в банках.

В одной из прошлых статей я рассказывал про свою финансовую систему, где с помощью кредиток, с которых можно снимать наличные, я получаю прибыль практически из воздуха. Схема банальна до безобразия: снял с кредитки - положил в банк под проценты - через определенное время загасил долг, оставив начисленные проценты себе.

Ранее с одной кредитки у меня в среднем выходило навара в районе 7-8 тысяч рублей в год. Сейчас, по новым условиям отдача может увеличиться раза в три.

Учитывая, что у меня на руках несколько кредиток, то в наличии находится всегда несколько сотен тысяч рублей, которые должны работать. И высокие ставки в банках позволяют делать это более эффективно.

Деньги на жизнь я беру тоже с кредитки. Основные траты у меня идут с кредитной карты с длинным грейсом - 4 месяца беспроцентного обслуживания (карта "Все что надо" от банка Открытие). Соответственно, неизрасходованные деньги тоже нужно пристраивать, чтобы не лежали без дела. И 3-х месячные вклады, больше всего подходят под это дело.

Чтобы не замораживать все деньги на одном вкладе, я использую лесенку депозитов. Часть денег направил на месячные вклады, часть на трех или шестимесячные, часть держу на расходно-пополняемом счете. А дальше, по мере истечения коротких вкладов, можно будет перекладывать освободившиеся деньги в длинные.

Также часть денег в виде финансовой подушки я держал на картах, чтобы был моментальный доступ к деньгам. В новых условиях, вместо карт тоже придется использовать вклады, дабы деньги стремительно не обесценивались.

Ну и налоги. При таких огромных ставках, велик риск попасть на налоги. В начале 2022 года ставка ЦБ была всего 8,5%. А это значит, что необлагаемый доход по вкладу составляет 85 тысяч рублей. По новым условиям (высоким процентам), если у вас больше 400 тысяч рублей и вы разместите их на вкладе на год, то вы обязательно попадете на налоги (400 000 х 21% = 84 000 рублей).

Лучше заранее просчитать этот момент (налоги платить никому не охота). Я борюсь с этим путем распределения будущей доходности на нескольких членов семьи - открываю вклады не только на свое имя.