28 февраля Центральный банк РФ повысил с 9,5% до беспрецедентного уровня в 20%. Что это означает для россиян с кредитами, вкладами и для тех, кто только собирался оформить ипотеку?

Для вкладчиков все будет хорошо

Официальная позиция ЦБ РФ такова:

«Повышение ключевой ставки позволит обеспечить увеличение депозитных ставок до уровней, необходимых чтобы компенсировать возросшие девальвационные и инфляционные риски. Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения».

Другими словами, Центробанк акцентировал внимание на том, что российские банки сейчас вынуждены будут поднять проценты по депозитам россиян выше уровня инфляции. Держать деньги в банках нам с вами снова станет выгодно, ведь прибыль от вкладов вырастет до каких-то привлекательных показателей и смысла бежать в панике к банкоматам и снимать там наличные уже не будет.

Банкам будет сложнее

Эксперты полагают, что у ЦБ была еще одна цель: предотвратить банковские спекуляции на рынке валют и не дать раскачать и без того нестабильную экономическую ситуацию в стране еще сильнее.

Если попытаться предельно упростить, то ситуация выглядит вот так: банки берут деньги, условно говоря, «в долг» под проценты. Либо у вкладчиков, либо у структур Центробанка. Вкладчиков приходится привлекать выгодными процентными ставками, а ЦБ одалживает деньги под процент, который сам же и назначает. Называется он — ключевая ставка ЦБ РФ.

На фоне происходящих в последние дни событий, у банков возник большой соблазн одолжить у Центробанка деньги под 9,5% и поиграть на бирже или на валютных курсах. Еще бы, ведь с начала военной спецоперации РФ на Украине рынок залихорадило, биржевые индексы упали, цена на нефть резко рванули вверх, а курс рубля рухнул. Банки способны скупать валюту огромными объемами, тем самым еще больше ослабляя курс рубля.

Центробанку эти спекуляции не нужны, ведь он-то как раз пытается укрепить курс рубля, продавая свои валютные запасы (это называется интервенция). А махинации банков способны свести все усилия Центробанка по усилению отечественной валюты на нет.

Поэтому ЦБ взвинтил свои условия до заоблачных высот, чтобы занимать у него деньги на валютные махинации банкам стало неинтересно. Теперь банкам придется обратить все свое внимание на вкладчиков и пообещать им настолько привлекательные условия по вкладам, чтобы они оставили свои деньги на депозитах и принесли еще больше денег. Таким образом, можно предположить, что проценты по вкладам приблизятся к ключевой ставке.

Казалось бы, всем, кроме банков, хорошо, вкладчики радуются, ЦБ РФ спокойно спасает курс рубля, но нет.

Кредиты подорожают

Зарабатывают банки деньги на разного рода спекуляциях с заемными деньгами. Например, дают уже занятые ими деньги в долг в виде кредитов, в том числе и ипотечных. Поэтому уже сейчас эксперты говорят о том, что процентные ставки по всем кредитам банки будут повышать. К примеру, ВТБ уже повысил процентные ставки по ипотечным кредитам сразу на 4%, до 15,3%. Также он приостановил программы рефинансирования кредитов.

В целом, прогнозы экспертов негативные, одни более, другие менее. Некоторые говорят о том, что вторичное жилье в ипотеку россияне брать перестанут из-за неподъемных процентов.

Смогут ли банки поднять ставки по уже выданным ипотекам и кредитам?

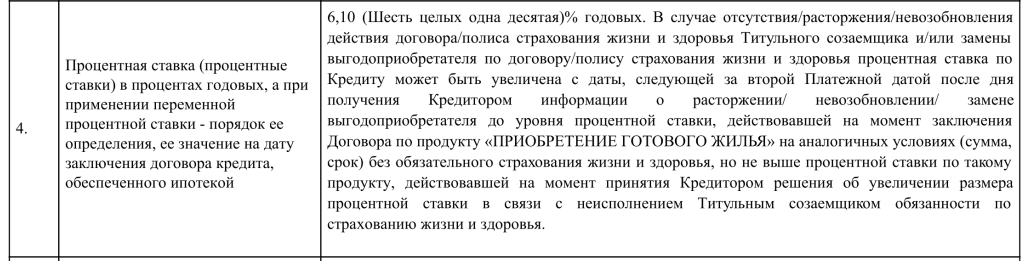

Нет, если только это не записано в договоре. В большинстве ипотечных договоров процентная ставка фиксированная, на весь период кредита. Вот, к примеру, как это условие прописано в договоре Сбербанка.

Как мы видим, права у банка повысить процентную ставку, в зависимости от колебания ключевой ставки ЦБ РФ здесь нет. В одностороннем порядке банк может процентную ставку лишь уменьшить. Увеличить ее банк может с согласия заемщика, по решению суда или по условиям, указанным в договоре. У Сбербанка, как мы видим, это некоторые действия со страховкой.

Стоит также обратить внимание на сообщения на сайтах банков. Дело в том, что сайты многих российских банков имеют статус СМИ и могут публиковать там сообщения об изменениях в своей работе.

Поэтому, всем, у кого есть кредиты, стоит внимательно перечитать свой договор и сделать за новостями своего банка на его сайте. А тем, у кого нет, вероятно в обозримом будущем брать кредит будет очень невыгодно.