Не смотря на продолжающееся снижение рынка США, по многим показателям он до сих пор выглядит очень дорогим. Но не стоит забывать, что американские акции большую часть своей истории были такими. Так что же нам может подсказать статистика? На сколько индекс S&P500 еще должен упасть, чтобы прийти к объективной оценке?

Чтобы ответить на этот вопрос, для начала нужно определить тот период в истории рынка, когда он был справедливо оценен. Наиболее близкой к нам такой датой многие исследователи называют январь 2011 года — это последний раз, когда по их мнению цена акций выглядела объективно. От этого и будем отталкиваться.

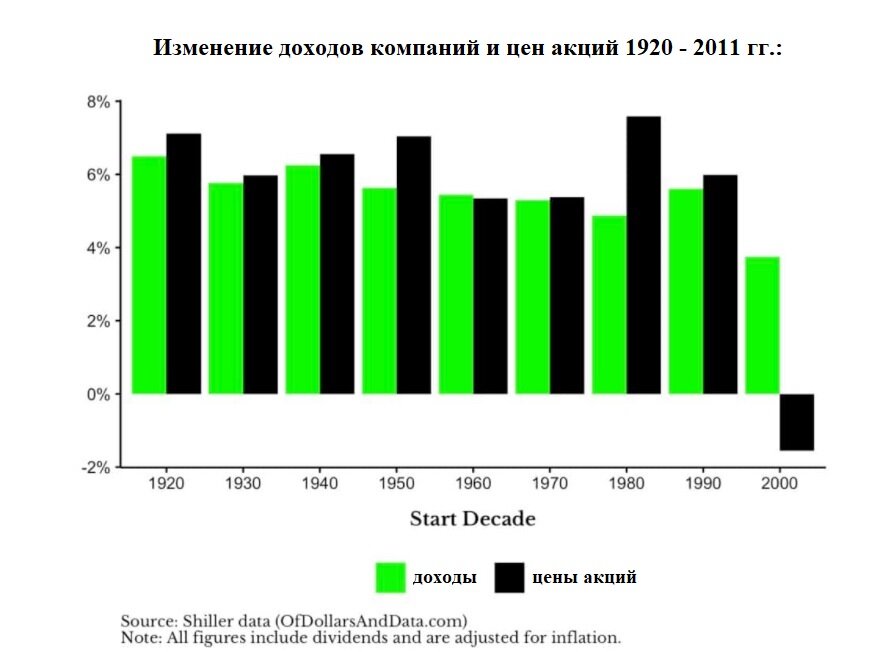

Теперь рассмотрим, как росли доходы компаний и их акции (с поправкой на инфляцию и дивиденды) с 1920 по 2011 год. Ниже я размещаю график, на котором показан средний рост доходов и цен акций за десятилетие (зеленый столбец — доходы компании, черный — стоимость акций):

Например, с января 1920 по январь 1930 года доходы росли на 6,5%, а цены на 7,1% в год и так далее. Заметьте, в большинстве десятилетий эти показатели очень близки друг к другу. Но есть два серьезных исключения — 1980-ые и 2000-ые года.

В 1980 год акции вступили после тяжелейшего рыночного спада и их цены в итоге росли быстрее, чем прибыль — 7,6% против 4,9%. В 2000 году ситуация была обратной — пузырь доткомов раздул стоимость акций настолько, что возвращение к справедливой оценке потребовало их сильного снижения. Поэтому в период 2000-2009 годов при росте прибыли компаний 3,7% в год акции в среднем снижались на 1,6% в годовом исчислении.

Что же происходило с января 2011 по январь 2021 года? Так вот, по последним данным, доходы компаний росли на 8,2% в год, а их акции на целых 13%. То есть, чтобы вернуться к тому же соотношению цена/прибыль (P/E), что было в 2011 году, рынок должен упасть примерно на 40%!

Получается, что акции сильно переоценены и мы вновь находимся в пузыре? Не совсем так, потому что учитывать только один коэффициент в отрыве от других показателей необъективно и ошибочно. Ниже я объясню почему.

В 2011 году 10-летние казначейские облигации США давали доходность 3,4%, сейчас — около 2%. У инвесторов практически нет альтернатив получать реальную доходность, кроме как в акциях, поэтому они готовы платить за них больше.

Кроме того, если мы увеличим рассматриваемый нами период времени, то и результаты будут совершенно другими. Так с января 1990 по сентябрь 2021 года доходы компаний росли на 6,4%, а цены акций на 8,2% в год - разница уже не такая большая. При этом, в 1990 году рынок был недооценен примерно на 25% по сравнению с 2011 годом, что должно было повлечь более быстрый рост стоимости акций. Это и произошло в дальнейшем.

Если вы еще переживаете о дороговизне рынка США, то вам должно было стать легче после его падения на 10% за этот год, то есть значительная часть этой переоценки уже снята инвесторами.

Предположим, что акции США все еще очень дороги и оторваны от справедливой стоимости. Что же делать инвестору?

Начну чуть издалека — знание того, что рынок переоценен не приносит инвесторам никакой пользы. Например, еще в 2017 году многие утверждали, что акции очень дороги и скоро обязательно должны упасть. Чтобы вернуться к коэффициентам оценки 2011 года, они должны были снизиться на целых 20%. Но что мы увидели? С января 2017 года по февраль 2022 рынок рос со скоростью 13% в год (с учетом дивидендов и за вычетом инфляции).

Теперь представьте, что вы сидели бы в кеше все это время. Если бы вам удалось дождаться падения в марте 2020 года и купить акции точно на самом дне, вы бы купили их все равно на 6,6% дороже, чем они были в январе 2017 года.

Поэтому использование оценки P/E и P/S не может помочь с выбором времени. Оценка — относительное понятие, а рынок — живой организм, где большую роль играют поведение и эмоции людей. То, что имело смысл в одной ситуации, оказывается совершенно бесполезным в другой. Мы находимся в постоянном движении и сравнивать рынки в разные периоды не совсем корректно.

В итоге я вижу всего несколько вариантов, как инвестировать в переоцененный на ваш взгляд рынок:

- полностью игнорировать переоценку и не обращать на нее внимания;

- внести небольшие коррективы в свою стратегию, например, часть денег приберегать на случай падения рынка и чаще проводить ребалансировку (раз в 3 месяца вместо полугода).

Думаю ли я, что акции США сейчас перегреты? Вполне возможно, по всем показателям они выглядит именно такими. Только вот свою оценку я даю из сравнения с прошлыми данными, но рынок постоянно движется вперед и меняется. Да и акции могут оставаться «переоцененными» очень долго, как бы мы не ждали их падения :)

Рекомендую к прочтению статью Крах рынка неизбежен?

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)