Кто бы не хотел иметь миллион?.. Точно бы никто не отказался.

А вот где его взять, как собрать - этот вопрос каждый человек решает для себя самостоятельно.

Сегодня я хочу поделиться с вами, как #я планирую скопить миллион за ближайшие три года.

Цели и временные рамки

Прежде чем начинать копить, рассчитывать сколько надо откладывать ежемесячно, откуда эти деньги брать и куда размещать, чтобы они работали, необходимо ответить себе на два вопроса:

- Зачем мне эта сумма?

- Когда мне нужна эта сумма?

Копить без цели нельзя, у вас ничего не получится. Нужно очень четко представлять, зачем вы идете на все это.

Мы собираем деньги на образование сыну, который сейчас учится в 7 классе. Через 3 года он перейдет в 11-ый и будет готовиться к поступлению в вуз. Возможно, он поступит на бюджет, и тогда мы продолжим собирать сумму, которая в зрелые годы обеспечит нам пассивный доход. А если нет, как раз и пригодятся эти деньги.

Итак, мы определились, что деньги нам нужны через 3 года в сумме 1000000 рублей.

Выбор инструментов. ИИС.

Признаюсь честно, еще год назад я и не подозревала, что копить можно не только на банковском вкладе, внося ежемесячно деньги под унылые 7-8% годовых. Порой эти проценты даже не покрывают инфляцию.

Но благодарение Богу, мне попалась под руку статья про ИИС, и мне хватило ума прочитать ее, разобраться в теме и понять, что

#ИИС - это:

* доход - до 20% годовых и

* надежнейшая копилка, куда не засунешь руку раньше, чем истечет 3 года со дня открытия.

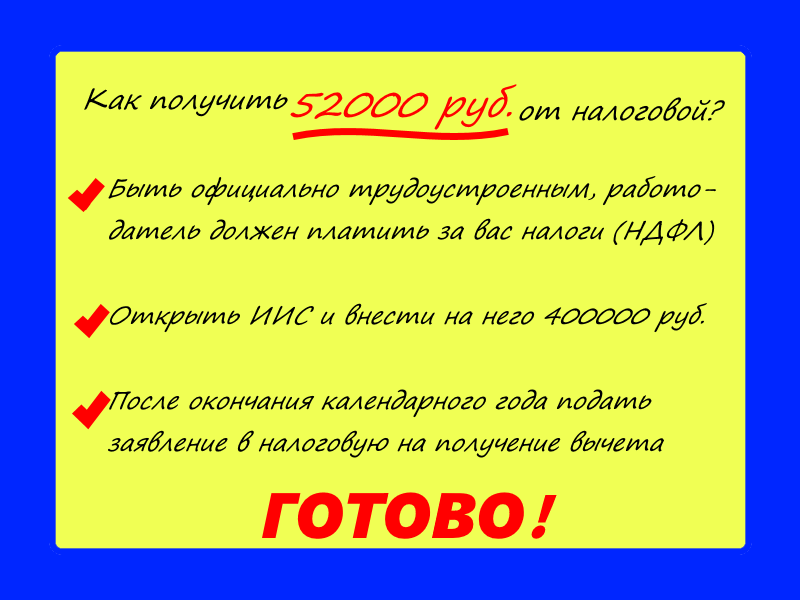

ИИС - индивидуальный инвестиционный счет - особый вариант брокерского счета, с денежных средств, внесенных на который, инвестор может получить налоговый вычет #до 52000 тысяч в год.

Помимо всего прочего нужно понимать, что вычет - это ВОЗВРАТ вам ранее уплаченных в виде налога денег. Т.е., если вы (или ваш работодатель за вас) не платили НДФЛ, то и вернуть будет нечего. И если заплачено 20000 в виде НДФЛ, то и вернуть можно в пределах этой суммы.

Сколько именно за вас заплатил работодатель, можно узнать из справки 2-НДФЛ взятой по месту работы или посмотреть в личном кабинете налогоплательщика на сайте налог.ру. Об этом есть инструкция в статье.

ВАЖНО: в течение 3 лет с ИИС нельзя будет забрать ни копейки!

Как только вы решите взять оттуда хоть рубль, ИИС автоматически закроется, а все полученные вычеты придется вернуть в бюджет, причем с процентами!

Стратегия и расчеты.

400 тысяч в год, разделенных на 12 месяцев, - это 33333 рублей в месяц. Сумма для нашей семьи слишком большая, мы такую не потянем.

Для нас максимально возможная сумма - 20-25 тысяч рублей в месяц, или 240000-300000 в год.

В какие-то месяцы мы сможем вносить больше, в какие-то меньше, но в целом, давайте ориентироваться на 22,5 тысячи в месяц.

Итак, за первый год мы внесли 22500 * 12 месяцев = 270000 руб.

В январе следующего года подаем заявление (декларацию) в налоговую на получение вычета.

В апреле-мае того же года на наш счет в банке перечисляют заявленный вычет - 35100 рублей.

Таким образом, мы уже получили 13% дохода от собранной на ИИС суммы.

Но это еще не предел!

ИИС - это не просто вклад в банке. Это инвестиционный инструмент.

На деньги, внесенные на ИИС, вы можете купить ценные бумаги, которые также будут приносить вам доход.

Ценные бумаги, как знает сейчас каждый школьник бывают разные, самые распространенные - акции и облигации.

Акции инструмент более доходный, но и более рискованный. Облигации - наоборот.

Мы не хотим рисковать, а хотим иметь стабильный, хоть и не самый высокий доход и гарантию возврата вложенной суммы.

Самый простой путь - приобретать на деньги, которые вы вкладываете на ИИС,

облигации федерального займа #ОФЗ

Это такой рыночный инструмент, с помощью которого вы даете в долг свои деньги государству под проценты (называются купоны) с гарантией, что в определенный момент государство вернет вам основной долг (погасит облигации).

Купоны (проценты по ОФЗ) перечисляются обычно два раза в год.

Проценты по ОФЗ, в отличие от облигаций, которые выпущены частными компаниями (например, "Газпром" или "МТС") не облагаются налогами, что является еще одним плюсом.

Итак, мы положили 270 тысяч на ИИС и приобрели в течение года на эти деньги 270 облигаций федерального займа по 1000 рублей каждая с выплатой купонов в 7% годовых и сроком погашения в пределах 3 лет с момента покупки.

Пока ОФЗ не погасятся, на вашем счету будут числиться именно облигации, причем их стоимость может меняться в большую или меньшую сторону, в зависимости от рыночной цены. Пусть это вас не смущает, ведь в момент погашения облигации с вашего счета спишутся и вам будет зачислена их стоимость по номиналу - 1000 рублей за каждую независимо от их текущей рыночной стоимости или цены, по которой вы сами их купили когда-то.

Итак, мы купили облигации.

Таким образом, к 13% вернувшимся с вычетом как будто бы прибавятся еще 7% годовых прибыли от ОФЗ?..

Нет, было бы нечестно прибавлять 7%, ведь мы не купили все 270 облигаций в первый месяц и не владели ими весь год. Для удобства подсчетов предлагаю считать, что мы получили половину от 7% - 3,5% годовых, хотя на самом деле выйдет чуть больше, если ежемесячно докупать ОФЗ равными долями.

По итогам к концу первого года:

За второй год мы снова собираем и вкладываем 270 тысяч на ИИС.

А также туда же отправляются вернувшиеся с вычетом 35100. И к ним - доход от облигаций за первый год - 9450.

По итогу за второй год мы вложили новых 305100 рублей и снова купили на них ОФЗ.

Купонный доход по новым купленным облигациям за этот год вновь посчитаем как 3,5% - 305100*0,035=10678,50 руб.

А вот теми облигациями, что куплены в первый год, а также теми, что мы докупили на проценты с первого года, мы владеем все 12 месяцев и получим по ним полновесные 7%. 279450*0,07= 19561,50 руб.

Итого доход с ОФЗ за второй год составит 10678,50+19561,50=30240 руб.

На купонный доход - 30240 рублей также докупаем ОФЗ в конце года или по мере накопления свободных денег от купонов на ИИС.

В следующем январе мы опять подаем на вычет и получаем 305100*0,13 = 39663 руб.

Напоминаю, что 13% возвращается только с новых денег, внесенных в течение прошедшего года, а не со всех, что есть на ИИС. В некоторых банках проценты по облигациям и другая прибыль выводятся на отдельный счет и их можно обратно внести на ИИС как новое поступление, но в том банке, где открыт мой ИИС, этого нет.

Третий год. Вносим опять по 22500 рублей ежемесячно, 270000 рублей за год.

Плюс снова полученный налоговый вычет: 39663+270000= 309663 рубля - это новое поступление на ИИС за последний, третий год, с него мы потом получим вычет.

Считаем купонный доход по нашим облигациям:

309663*0,035= 10838,21 руб. - с новых поступлений

614790*0,07=43035,3 руб. - с того, что было на начало года

Итого купонный доход за третий год: 10838,21 + 43035,3 = 53873,51 руб.

Как видите, к закрытию третьего года наша цель уже практически достигнута.

Вновь в январе подаем заявление на вычет с суммы 309663 рубля.

Мы получим возврат НДФЛ - 309663*0,13= 40256,19 руб.

Прибавляем их к нашим 978327 рублям и получаем:

1.018.582 рубля!!!

Миссия выполнена!

Причем, мы вложили своих кровных 3*270000=810000 рублей,

а 208582 рубля получили сверху.

Это просто запредельный процент прибыли в сегодняшних реалиях. Ни один вклад столько не принесет.

Впрочем, тем, кому показался интересным мой план и кто хотел бы взять его на вооружение, советую поторопиться и открыть ИИС прямо сейчас, ведь наш минфин уже начал обсуждать вопрос отмены налогового вычета первого типа (а именно его я предлагаю использовать). Хочется надеяться, что у нас закон обратной силы не имеет и тем, кто открыл ИИС до отмены вычета, этот вычет все-таки предоставят...

Впрочем, мы живем в России и надеятся надо на лучшее, но готовиться к худшему.

Всем финансовых успехов!

Буду рада, если кто-то заметил огрехи в моем планировании и укажет на них. Ведь я не волшебник, я только учусь (с)