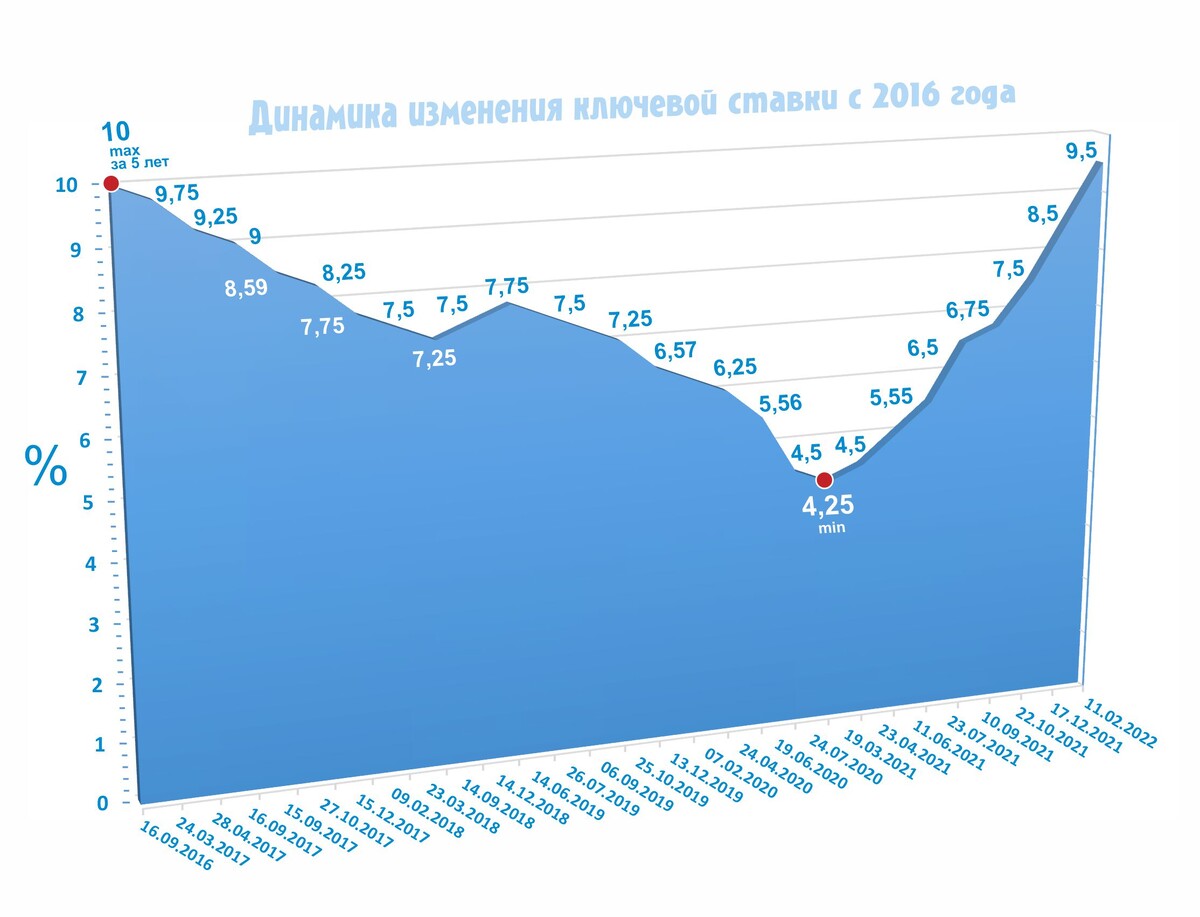

Повысить ключевую ставку до 9,50% годовых совет директоров Банка России принял решение 11 февраля 2022 года. С марта прошлого года ставка продолжает расти, а эксперты и аналитики ждут логичное при такой экономической ситуации очередное повышение цен на кредиты и недвижимость.

По официальной информации Банка России инфляция складывается значительно выше октябрьского прогноза. Расширение спроса продолжает опережать возможности наращивания выпуска. Быстрый рост экономической активности при ограниченности свободных трудовых ресурсов усиливает инфляционное давление. Проинфляционной остается конъюнктура мировых товарных рынков. Инфляционные ожидания пока не снижаются, оставаясь на многолетних максимумах. В этих условиях баланс рисков для инфляции еще больше сместился в сторону проинфляционных. Проводимая Банком России денежно-кредитная политика направлена на возвращение инфляции к 4%. (cbr.ru)

Что такое эта "ключевая ставка"?

«Ключевая ставка» – это минимальный процент, под который центральный банк (ЦБ) кредитует коммерческие банки. Банкам нужны деньги, чтобы иметь возможность выдавать кредиты, они их получают под Х% у ЦБ и дают в долг людям или организациям под (X+Y) %. В данном случае надбавка Y% - это маржа коммерческого банка, он на неё и живёт.

А ещё коммерческий банк предлагает своим клиентам держать их деньги на депозитном счёте в этом банке. Другими словами - на вкладах. Ставка по вкладу при этом определяется как (X-Y) %. Получается, чем больше X, тем больше (X-Y). Таким образом, ставки по вкладам в банках зависят от ключевой ставки: чем больше ключевая ставка, тем выше ставки по вкладам в банках. И наоборот.

Ключевая ставка играет информационно-сигнальную роль и характеризует направленность денежно-кредитной политики. Изменение ключевой ставки влияет на кредитную и экономическую активность и в долгосрочной перспективе позволяет достигать конечной цели денежно-кредитной политики — ценовой стабильности, то есть низкой и устойчивой инфляции.

Когда ЦБ поднимает ключевую ставку, компании испытывают дефицит кредитных денег на развитие бизнеса - потому что кредиты всё менее привлекательны из-за высоких ставок. При этом люди склонны класть деньги на депозит и отказаться от части покупок - т.к. проценты по вкладам высокие, доходность - привлекательная.

И то, и другое замедляет экономический рост: компаниям тяжелее создавать продукцию (ведь на это нужны кредиты, а они дорогие) и продавать продукцию (т.к. люди кладут свои деньги на вклады, отказываясь от многих покупок).

Экономическая ситуация

По оценкам Банка России, в IV квартале 2021 года российская экономика заметно отклонилась вверх от траектории сбалансированного роста. Ускоренный рост кредитования, рост реальных заработных плат и невысокая склонность домашних хозяйств к сбережению, обусловленная повышенными инфляционными ожиданиями, поддерживают рост потребительской активности, особенно на рынках непродовольственных товаров. Растущий внутренний и внешний спрос и высокие корпоративные прибыли оказывают поддержку инвестиционной активности.

Ограничения со стороны предложения в российской экономике связаны не только с временными проблемами, такими как перебои в производственных и логистических цепочках, но и с более устойчивыми факторами. Это в первую очередь касается рынка труда. Спрос на рабочую силу продолжает расти по широкому кругу отраслей. При этом во многих секторах наблюдается ее дефицит, несмотря на приток иностранной рабочей силы. Уровень безработицы находится на историческом минимуме, а число вакансий — на исторических максимумах. Ситуация на рынке труда указывает на то, что в дальнейшем увеличение устойчивых темпов роста российской экономики будет прежде всего определяться темпами роста производительности труда.

Обратимся к экспертам

Различные экспертные издания не заставили ждать своей реакции на официальное заявление Банка России.

"На повышение ключевой ставки скоро отреагируют и банки, ипотечные ставки могут вырасти до 11-12%", - говорит сооснователь сервиса Refin.Online Михаил Чернов.

Чтобы сохранить интерес потенциальных заемщиков к ипотеке, рынок может попытаться снизить цены на недвижимость. Сложнее всего сделать это с новостройками: при высокой ключевой ставке кредиты для застройщиков также становятся дороже, дополнительный фактор - повышение стоимости строительных материалов. При этом правительство пока не объявляло о запуске новых льготных программ для поддержки рынка, - говорит он.

Спрос на новостройки, как ожидается, снизится, вторичное жилье станет более популярным - продавцам вторички будет выгоднее продать квартиру по более низкой цене, чем ждать стабилизации рынка, которая может затянуться на месяцы.

В ближайшие месяцы не исключено дальнейшее повышение ключевой ставки и рост ипотечных ставок, - отмечает Чернов. - Что касается долгосрочного прогноза, то динамика во многом будет зависеть от того, помогут ли меры ЦБ остановить рост инфляции. По прогнозу ЦБ, к концу года инфляция может увеличиться до 5-6% (вместо ожидаемых 4-4.5%). Если эти цифры удастся снизить до 4%, то ипотечные ставки, скорее всего, стабилизируются и даже немного снизятся.

В свою очередь РБК дает нам следующий прогноз:

По прогнозам экономистов «Ренессанс Капитала» Софьи Донец и Андрея Мелащенко, на заседании в марте Банк России может продолжить повышение ставки и довести ее значение до 10%, где и завершит цикл ужесточения денежно-кредитной политики. По оценкам экспертов, инфляция в России по итогам года сохранится на уровне выше 6%. Тем не менее, в 2023 году эксперты ожидают снижения ставки регулятором на 300 базисных пунктов.

Цикл повышения процентных ставок пока не завершен и в марте-апреле регулятор может потенциально поднять ключевую ставку в общей сложности еще на 100-150 б.п., считает директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев. Таким образом, по мнению эксперта, ключевая ставка Банка России может быть повышена до 10,5-11%.

Банк России предполагает довольно медленную нормализацию процентной политики в 2023 году, отметили в Росбанке. Необходимым и достаточным условием для этого остается возврат инфляции к целевым уровням, однако соотношение средней инфляции и средней ключевой ставки указывает на то, что в 2023 году «жесткость» денежно-кредитной политики может даже вырасти в сравнении с 2022 годом, предупредил Кошелев.

Как повышение ставки отразится на жизни простых россиян?

Жизнь станет тяжелее и это неоспоримый факт. Во-первых, снизится покупательская способность, во-вторых – для граждан и бизнеса возросшие ставки будут означать существенное снижение доступности кредитов. В том числе, как это не прискорбно, и ипотечных. Кредиты по таким ставкам смогут обслуживать не все заёмщики, поэтому кредитование замедлится, а дефолты среди заемщиков с высокой долговой нагрузкой вырастут.

Тем временем в Банке России уверили, что такие меры позволят сдержать рост инфляции, поддержать финансовую и ценовую стабильность, а также защитить сбережения граждан от обесценивания.

P.S.:

Пока готовился материал, стало известно, что 28 февраля Банк России на экстренном заседании совета директоров принял решение повысить ключевую ставку до 20 %, что стало ее новым историческим максимумом.

Внешние условия для российской экономики кардинально изменились. Повышение ключевой ставки позволит обеспечить увеличение депозитных ставок до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски. Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения, — говорится в сообщении регулятора.

Проводимая ведомством денежно-кредитная политика должна укрепить курс национальной валюты и может привести к росту процентов по кредитам и депозитным вкладам.

Авторы: Власова Юлия, Евстратова Анна