Кредитная защита по российскому суверенному долгу перешла на дистрессовый уровень, несмотря на финансовую устойчивость страны.

Высказывание премьер-министра Украины Владимира Зеленского 14 февраля о том, что Россия нападет на его страну 16 февраля, привело к падению фондовых рынков, прежде чем старший помощник квалифицировал это заявление как шутку. Зеленский был профессиональным комиком до того, как стал лидером Украины.

Американский фондовый рынок отыграл часть ранее понесенных потерь, и индекс NASDAQ закрылся без изменений.

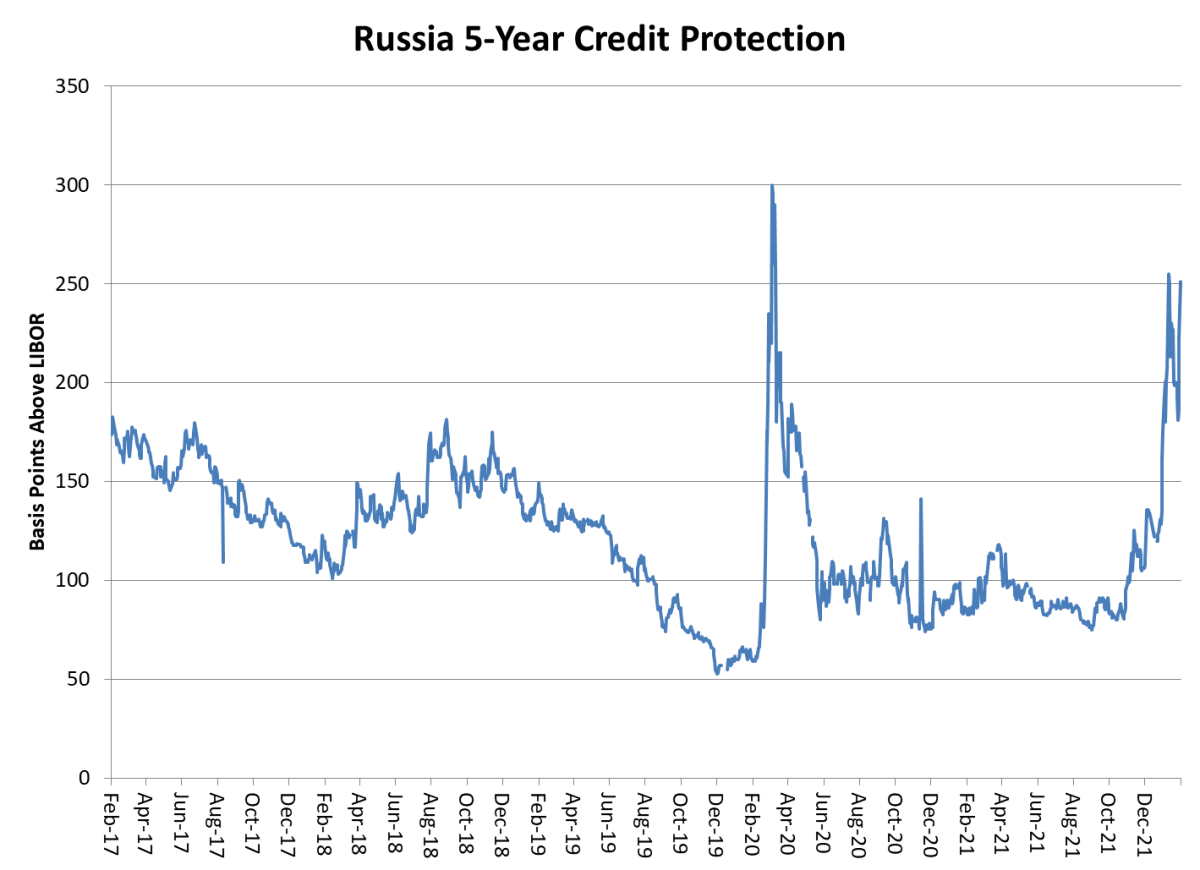

Ключевой индикатор политических рисков, стоимость страховки от дефолта по суверенным облигациям России, выраженная в долларах США, подскочила до 2,75 процентного пункта выше межбанковской ставки в начале 14 февраля, а затем вернулась к 2,5 процентного пункта.

Это близко к максимальной точке во время пика паники на рынке Covid-19 в марте 2020 года, с той лишь разницей, что рынок кредитных дефолтных свопов отражал страх перед санкциями против Российской Федерации, а не экономические трудности.

Цена на нефть упала до низких 20 долларов в начале 2020 года, а сегодня торгуется около 95 долларов за баррель. Внешние финансы России устойчивы. Профицит счета текущих операций составляет 5% ВВП, что является почти самым высоким показателем среди крупных экономик мира, а валютные резервы за последние пять лет почти удвоились и превысили 630 млрд долларов.

Даже при самом худшем сценарии - вторжении России в Украину с последующими карательными санкциями - трудно представить себе сценарий, при котором Россия объявит дефолт по своему внешнему долгу.

При сумме внешнего долга в 455 миллиардов долларов и средней процентной ставке около 5%, обязательства России по обслуживанию государственного долга составляют чуть более 20 миллиардов долларов в год. Резервы страны в тридцать раз превышают эту сумму.

Нефтяные аналитики пытаются определить влияние российских санкций на нефтяной рынок. Это неясно; Китай почти наверняка продолжит покупать нефть у России при любых обстоятельствах.

Нефть марки Brent сегодня подорожала до 96 долларов за баррель, но цена на нефть неуклонно росла из-за ограниченного предложения в течение последних нескольких месяцев независимо от событий в Украине.

Растущие цены на нефть вызывают серьезное беспокойство Вашингтона, а также Европы и Японии, и любая попытка бойкотировать российскую нефть, на которую приходится около десятой части мировых поставок, приведет к неприятным экономическим последствиям для мировой экономики.

Трудно представить себе сценарий, при котором у российского суверена не хватило бы денег, поэтому спешка с покупкой страховки на случай дефолта России кажется чрезмерной.

С российскими акциями дело обстоит иначе. В долларовом выражении российский рынок упал почти на 30% с конца октября. Даже если российский суверен пройдет через новый раунд санкций, российские энергетические компании, такие как Газпром, Лукойл и Роснефть, могут столкнуться с проблемами.

Российские банки, составляющие большую часть российского индекса, могут оказаться вне системы долларовых платежей. Даже если они найдут обходные пути через китайский механизм платежей в юанях, их прибыльность сильно пострадает.

Российские акции выглядят дешево; ERUS, один из российских страновых ETF, торгуется по пятикратной прогнозной прибыли и предлагает дивидендную доходность в 7%.

Но российские акции всегда выглядят дешево, учитывая связанные с ними многочисленные политические риски, и нужно обладать большой смелостью, чтобы окунуться в этот рынок в настоящее время.