Тема финансовой независимости с каждым днем начинает волновать все больше и больше людей: они хотят получать пассивный доход с инвестиций через 10-15 лет, а, может и быстрее.

Однако, не все могут рассчитать ту сумму, которую им нужно накопить для получения желаемого уровня дохода, а еще важнее - какая должна быть сумма ежемесячных пополнений.

Специально для тех, кто хочет в будущем жить на доход в виде дивидендов и купонов, я подготовил таблицу, с помощью которой вы сможете рассчитать и сумму, необходимую для достижения нужного ежемесячного дохода, то, сколько нужно ежемесячно для этого откладывать и через сколько лет вы сможете такими темпами получить "финансовую независимость".

Итак, обзор таблицы, а ссылка на неё будет в конце статьи.

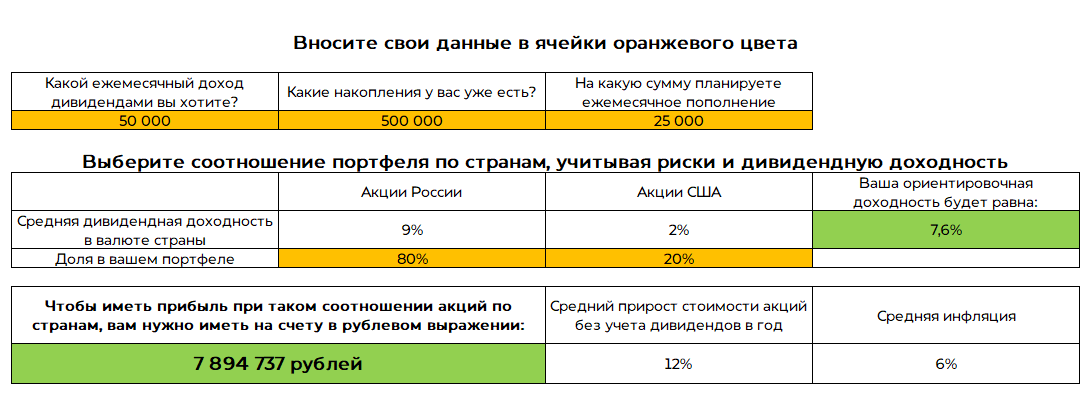

Таблица сама по себе небольшая и требует от вас внести только 5 числовых значений:

- Какой ежемесячный доход вы хотите получать (в текущих деньгах);

- Какой размер накоплений у вас уже есть;

- На сколько вы готовы ежемесячно пополнять свой брокерский счет;

- И в каком соотношении будет ваш портфель по странам (акции РФ и акции США).

Тут же таблица покажет вам вашу среднюю ориентировочную годовую доходность в зависимости от того, какое соотношение по странам вы выберете.

При правильном выборе средняя доходность в российских бумагах будет в среднем 9%, а в акциях США - 2%. В таблице не учитывается рост курса доллара, поэтому, вам нужно оценить пропорции, в которых вы будете распределять средства между странами.

Выше на иллюстрации при соотношении акций 80/20 в пользу России вам потребуется около 8 миллионов рублей, чтобы получать 50 тысяч в месяц. А вот, например, если сделать акцент в составе портфеля на акции США, то сумма должна быть уже 17,5 миллионов:

Прирост цен акций при умеренно-консервативном портфеле составляет 10-18% в год что в акциях РФ, что в акциях США. В таблице я взял значение ближе к левому краю диапазона - 12%, а среднюю инфляцию принял равной 6%.

Если у вас другие соображения насчет последних двух значений, вы их тоже можете изменить по своему желанию.

Сколько лет копить

Далее вам показывается таблица, в которой можно увидеть, через сколько лет вы достигните нужной суммы. Также в последнем столбике суммы корректируются на инфляцию, и вы можете увидеть чему в сегодняшних деньгах будут равны дивиденды из предыдущего столбика.

Например, если взять цифры из примера, то получается, что получать 50 тысяч рублей ежемесячно вы сможете через 9 лет, но из-за инфляции эти 50 тысяч будут равны сегодняшним 34,5 тысячам. Реальные 50 тысяч, которыми вы оперируете сейчас, вы сможете получать чуть позже - на 12 году инвестирования, по номиналу же дивиденды будут равны 107,5 тысяч рублей.

Важно: таблица не учитывает ваших повышений по работе, увеличение вашей зарплаты и изменение в структуры вашего потребления, а берет только то значение, которое вы задали вначале. Вы можете также вручную изменить значения первого столбика на те, которые вы считаете будут более реальными (например, через 5 лет ваша з/п будет больше и отчисления тоже больше), однако рекомендую сначала скопировать исходный лист и уже в копии редактировать эти значения, чтобы не сбить исходную формулу.

Если по таблице срок или сумма получаются, слишком большими, попробуйте изменить исходные данные - сумму ежемесячного пополнения, желаемый доход или балансировку портфеля.

Ссылки для скачивания таблицы:

Таблица в онлайн-версии (Гугл-таблицы)

Таблицу в формате Excel можно скачать в моем телеграм-канале