Из прошлой статьи мы помним:

- за последние 2 года новых счетов открыто в 3 с лишним раза больше, чем за всё время до этого

- основной причиной роста открытых счетов стало любопытство, а так же легкость и доступность открытия счета (мобильные приложения)

- 64,2% - это пустые счета.

- 16,1% - счета до 10 000 руб.

Как же обстоят дела с результатами?

В середине ноября прошлого года, появились сведения об исследовании Института прикладных экономических исследований (ИПЭИ) РАНХиГС, согласно которым:

Среднегодовая доходность граждан от инвестиций в фондовый рынок на протяжении последних пяти лет не превышает 5,4%, что немногим больше среднего уровня инфляции и меньше ставок по депозитам.

Основные тезисы в материалах экспертов РАНХиГС:

- Среднегодовая доходность граждан от инвестиций в фондовый рынок на протяжении последних пяти лет не превышает 5,4%

- Среднегодовой уровень инфляции за этот период равен 4,2%

- Среднегодовая доходность по депозитам — 5,97%

- По рискам инвестпортфель граждан почти сопоставим с портфелем корпоративных облигаций крупных эмитентов, но существенно уступает им по доходности

Так же в материалах отмечается, что за последние несколько лет в России изменилась структура финансовых активов домашних хозяйств:

- доля депозитов в банках с 2017 года по июль 2021 г. упала с 57,1 до 49,6%, так же как и сбережения в виде пенсионных и страховых резервов.

- А доля прямых вложений в акции, напротив, увеличилась — с 4,4 до 7,1%.

Авторы материалов предполагают, что рост доли инвестиций граждан в ценные бумаги при снижении доли вкладов отражает тенденцию переориентации населения на более рискованные вложения для получения высокой доходности.

Я же считаю, что тенденция связанна с многими факторами, такими как:

• Появление налога с доходов по депозитам

• Низкие процентные ставки по депозитам

• Обширная маркетинговая компания (в том числе при поддержке ЦБ РФ) финансовой грамотности и брокерских услуг.

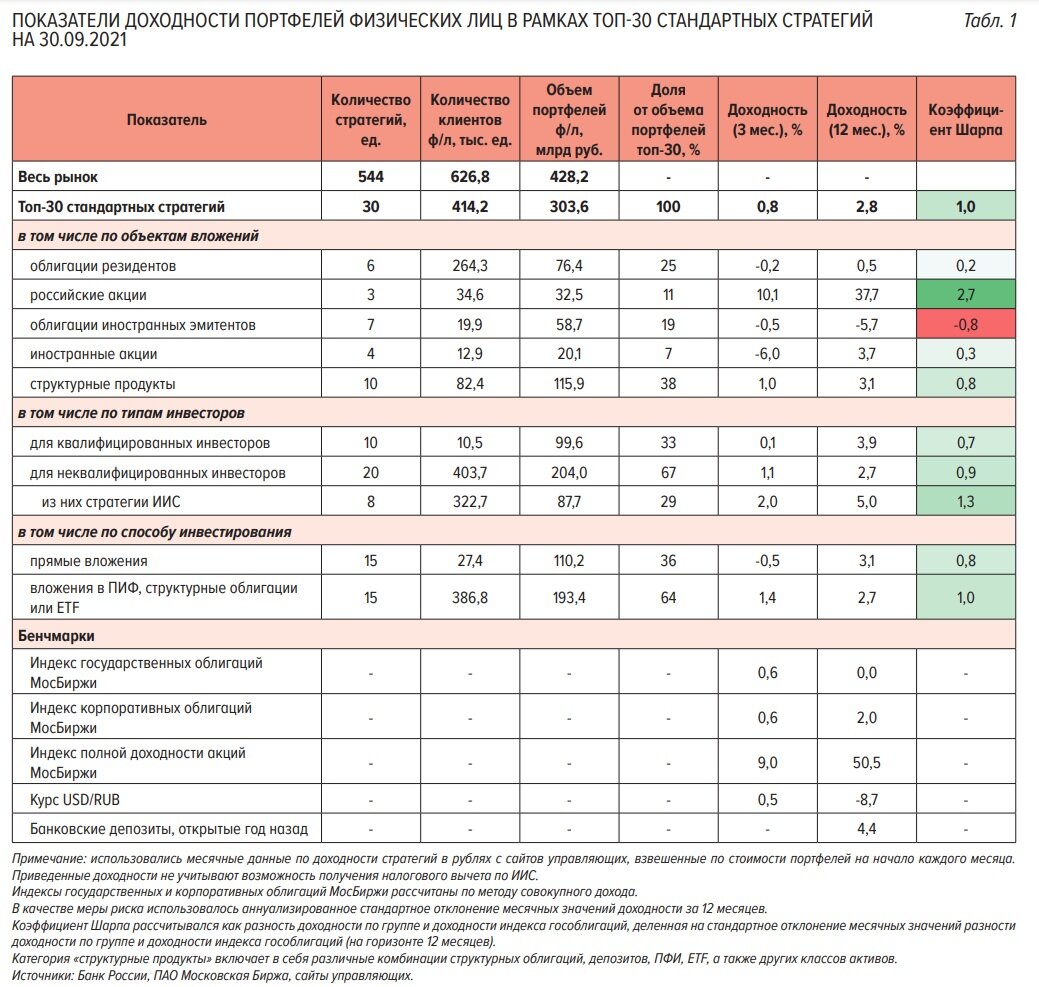

ЦБ РФ в отчете за 3 квартал 2021 года, любезно поделился с нами показателями доходности портфелей физических лиц в рамках ТОП-30 стандартных стратегий:

- На горизонте 12 месяцев - средневзвешенная доходность по топ-30 составила 2,8%, прежде всего за счет стратегий, ориентированных на российские акции (38% за год).

- При этом доходность этих стратегий значительно уступала своему бенчмарку – индексу акций МосБиржи (50% за год).

- В целом такое отставание объясняется значительной ориентацией на дивидендные акции в структуре вложений управляющих, в то время как основной вклад в прирост индекса внес рост котировок прочих акций.

- Большинство стратегий для неквалифицированных инвесторов, включая стратегии ИИС, за последние 12 месяцев принесли доходность 2,7% (по стратегиям ИИС – 5%).

- При условии получения налогового вычета по ИИС эти показатели превышают доходность по рублевым депозитам, открытым год назад (4,4%, табл. 1).

- Однако анализ отдельных стратегий показывает, что доходность ниже уровня депозитов принесли 19 из 30 стратегий, 12 из которых доступны неквалифицированным инвесторам.

- При этом самая популярная на рынке стратегия (с наибольшим числом клиентов) на горизонте 12 месяцев показала доходность около нуля (0,3%), на нее подписаны 235 тыс. клиентов (37% от общего числа физических лиц в рамках стандартных стратегий). Даже с учетом налогового вычета по ИИС доходность стратегии оказалась ниже уровня доходности депозитов.

Что в итоге?

В ЦБ РФ привели интересную статистику:

- наименее успешны в инвестировании клиенты до 20 лет, а лучшие результаты показывают те, кому больше 30 лет

- при этом женщины торгуют лучше мужчин — по итогам 2021 года в плюс вышло 51,5% женщин и 50,7% мужчин.

Интересна она тем, что по данным ЦБ РФ, только половина частных инвесторов вышла вообще в плюс на растущем рынке!

К сожалению, о потерях второй половины данных вообще нет.

Наш фондовый рынок достаточно молодой (тем более если мы говорим о частных инвесторах, основной наплыв которых пришелся как раз последние пару лет), поэтому и статистика дана за короткие промежутки времени.

Поэтому ради интереса заглянем в исследование JP Morgan AM за 20 лет (2001 - 2020 г.).

Согласно диаграмме и выводам экспертов JP Morgan AM:

- Средний инвестор в США с трудом смог превзойти показатель инфляции. На рынке при этом было достаточно возможностей, чтобы добиться лучшего результата, даже для новичков.

- Самыми доходными за последние 20 лет стали вложения в REIT's, развивающиеся рынки и акции малой капитализации.

- Хуже всего показали себя товарные рынки (-0,5%).

Ситуация с лидерами может легко меняться. Например, последний год мы видим взрывной рост именно в товарных рынках.

Все эти данные приведены, ни в коем случае, не с целью отговорить вас от инвестиций. Я лишь хочу показать средневзвешенные реальные показатели, а не то, что показывают во всех рекламах об инвестициях! Более того, я считаю, что создавать капитал нужно каждому! Об этом я рассказывал в видео. Просто подходить к этому нужно грамотно. В общем, выводы делайте сами..

Мои рассуждения о том, что мы увидим в ближайшее время в следующей статье.

А пока читайте:

- Почему финансовая грамотность - не ключ к благосостоянию?

- Почему нужно не "инвестировать", а "создавать капитал"?!

- Почему в будущем пенсии может и не быть?

- Когда входить в рынок? И как выбор момента влияет на результаты?

================================================================

⠀⠀⠀⠀⠀⠀⠀⠀Подписывайтесь на канал, будет много интересного!

⠀⠀⠀⠀⠀⠀А я желаю Вам удачи, сохранить и приумножить свой капитал!

================================================================