В настоящее время складывается интересная ситуация: с момента зарождения и последующего активного развития российского рынка рост активов проходил экстенсивно за счет роста портфелей пенсионных средств и прихода на рынок розничных инвесторов. После заморозки пенсионных накоплений важным источником стали средства физических лиц. Сравнение с ситуацией за рубежом показывало, что данный сегмент обладает кратным потенциалом. Паевые фонды, доверительное управление, брокерское обслуживание, инвестиционное и накопительное страхование жизни показывали двузначные темпы роста.

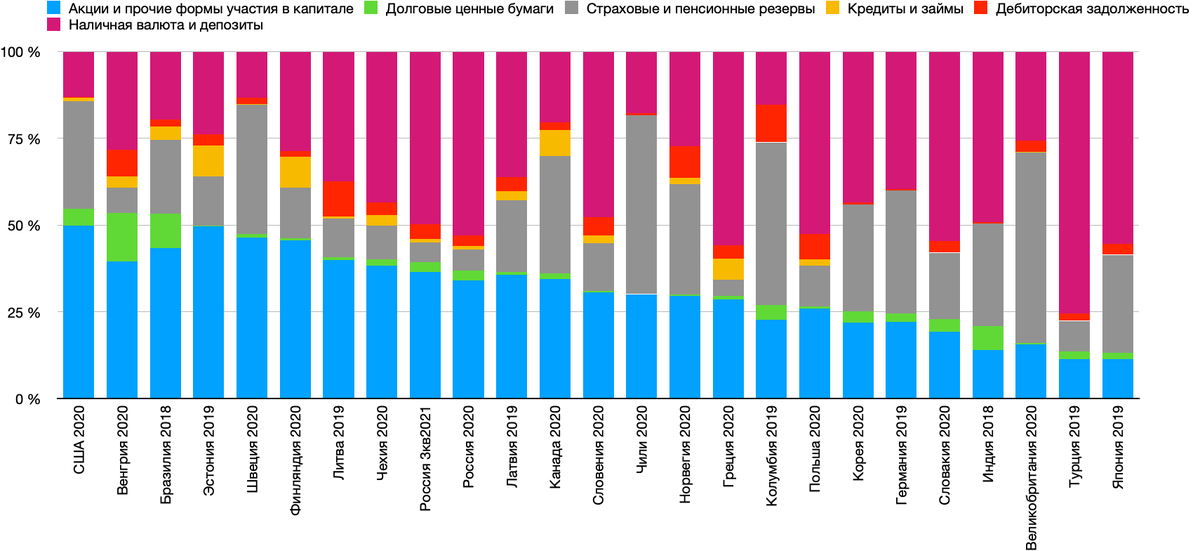

Несмотря на то, что большинство участников рынка сегодня продолжают придерживаться старой парадигмы, за последние несколько лет ситуация кардинальным образом изменилась. Согласно последнему отчету Банка России по итогам 3 квартала 2021 года структура финансовых активов домохозяйств в России стала сравнима с большинством стран-конкурентов: доля инвестиционных продуктов (акции, паи и облигации) более 39%, что превышает уровни Японии, Турции, Великобритании, Германии, Норвегии и Канады, вплотную приблизившись к показателям Чехии и Литвы. Отрыв от США (где доля инвестиционных продуктов около 55%) уже не кажется таким существенным: потенциал роста менее 39%.

Необходимо учитывать страновые особенности, включая инвестиционные предпочтения населения, механизм функционирования пенсионной и страховой систем. Тем не менее прежний тезис о возможности дальнейшего значительного роста объема вложений розничных клиентов в инвестиционные продукты уже не выглядит таким бесспорным.

На фоне длительного периода низких банковских ставок россияне активно вкладывали средства на рынке, диверсифицируя свои вложения. Основным источником новых клиентов для рынка традиционно являются банки. На сегодняшний день значительная часть банковских клиентов имеют счета в нескольких кредитных организациях. Отсутствие у конкретного клиента инвестиционных продуктов в одной банковской группе совсем не означает, что данный клиент не знаком с рынком: свой портфель он мог сформировать у других брокеров, управляющих и страховщиков.

Важно отметить, что в России банковские вклады традиционно использовались в качестве механизма накопления средств как один из наиболее консервативных инструментов (с учетом гарантий АСВ). Поэтому доля депозитов частично содержит в себе пенсионный компонент. Также стоит обратить внимание, что долговые ценные бумаги занимают в структуре сбережений домохозяйств других стран небольшую долю. Это хорошо согласуется с предположением о том, что основными инвесторами на данном рынке являются институционалы (пенсионные фонды, управляющие и страховые компании).

Поскольку структура финансовых активов российских домохозяйств становится сопоставимой с мировыми показателями, можно утверждать, что борьба за клиента перейдет на новый уровень (как в сегменте инвестиционных продуктов, так и депозитов): высокий уровень сервиса, надежность и безотказность инфраструктуры, прозрачность, оперативность и наличие дополнительных сервисов будут иметь решающее значение. Эти цели невозможно достичь без активного внедрения и развития цифровых решений. Сочетание высококлассного ИТ и профессионального подхода в области инвестиционных и банковских продуктов станут ключевым конкурентным преимуществом на ближайшие годы. Для частного клиента важное значение приобретает осознанный подход к формированию собственного портфеля продуктов с учетом индивидуальных инвестиционных целей.

Свежие публикации и актуальная информация в телеграм-канале SilenceAndMoney

(c) Новик К.В., 2022